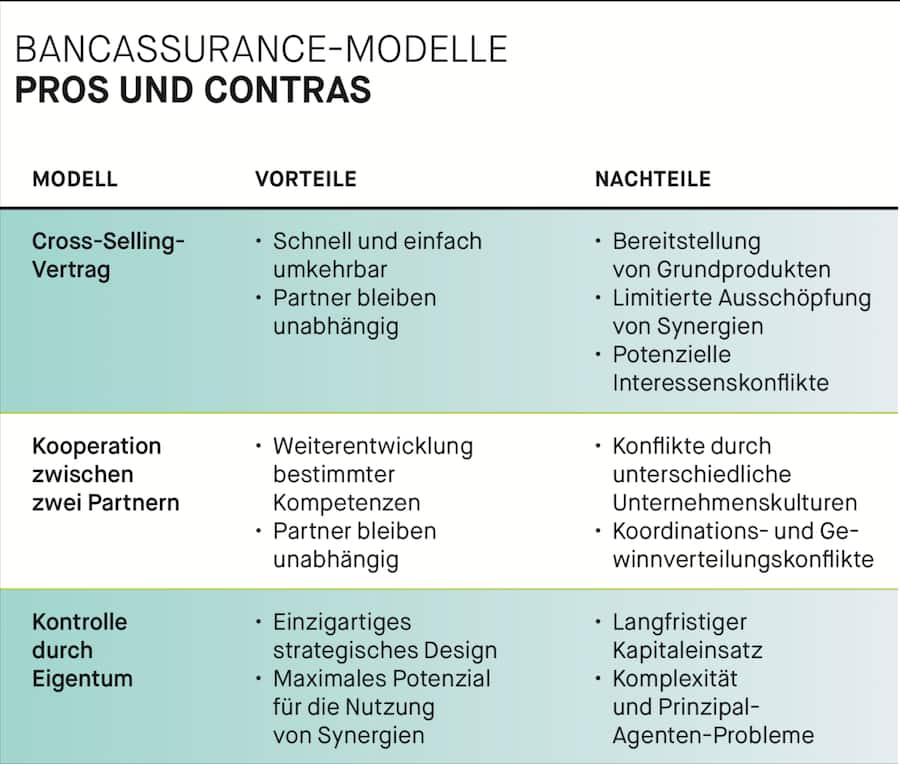

Verglichen mit anderen Märkten im Finanzbereich ist «Bancassurance» ein Newcomer. Doch der Bereich entwickelt sich schnell: Wo in den ersten Jahren lediglich der Vertrieb von Versicherungsprodukten (etwa Lebensversicherungen) durch Bankfilialen im Zentrum stand, geht der Trend mittlerweile – unterstützt durch Megatrends wie Deregulierung, Globalisierung und Digitalisierung – weg von einer einfachen Kombination hin zur Integration. «Die komplexeren Formen von Bancassurance umfassen sämtliche Teilaspekte der Umsetzung, einschliesslich Unternehmensstruktur, Vertrieb und Marketing sowie Produktdesign und Vertriebsvergütung», präzisieren Alexander Braun, Willi Peter und Jiahua Xu vom Institut für Versicherungswirtschaft (I.VW) der Universität St. Gallen in ihrer Studie «Einführung in die Bancassurance». Sie teilen die wichtigsten Bancassurance-Systeme grob in drei Kategorien ein, die alle Vor- wie auch Nachteile aufweisen (siehe Tabelle «Pros und Contras»):

1. Cross-Selling, integrierte Modelle (hier ist die Bancassurance-Aktivität eng mit dem Bankgeschäft verbunden, beispielsweise durch eine Vertriebsvereinbarung);

2. Kooperation (hier gibt es einen geringeren Grad an Integration, und der Vertrieb beruht auf professionellen Versicherunsberatern, um an die Kunden der Bank zu verkaufen); sowie

3. Kontrolle durch Eigentum (die Bank besitzt den Versicherer).

Joint Venture am stabilsten

Insgesamt umfasst Bancassurance mittlerweile gemäss Studie alle Arten von Bank-Versicherungs-Kombinationen. «Die effektivste Governance-Struktur für eigene und exklusive Bancassurance-Modelle ist das Joint Venture, da es auf eine langfristig angelegte Kooperation zwischen den Partnern hindeutet», kommen die Studienautoren zum Schluss. Es sei ausserdem die stabilste Form der Zusammenarbeit, weil grundlegende Interessenkonflikte zwischen Banken und Versicherungsgesellschaften auch in der digitalen Welt nicht einfach gelöst seien. Im Rahmen eines Joint Ventures investiere jeder Partner in Ressourcen, und Geschäftsrenditen würden in fairer Weise geteilt.

Je komplexer allerdings das Geschäftsmodell wird (und Allianzen sind komplex), desto grösser ist das Risiko eines operativen Versagens. Das ist laut Studie auch der Grund dafür, dass fast ausschliesslich grosse Unternehmen Bancassurance betreiben. Sie haben die notwendigen Ressourcen, eine gute IT-Infrastruktur und Erfahrung. Grosse Operationen gehen aber auch mit Risiken einher. Banken und Versicherungen sind IT-intensive Branchen, in denen regelmässig Probleme auftreten (z.B. hat Raiffeisen kürzlich falsche Kontoauszüge an Kunden verschickt). «Die heutigen Technologien eröffnen ein weites Feld an neuen Geschäftsmöglichkeiten und -modellen im Bank- und Versicherungswesen», erklärt Alexander Braun, Titularprofessor und Vizedirektor des I.VW.

Angebotspalette wird immer breiter

Es gibt gemäss Studie fünf Hauptakteure in der Bancassurance:

1. Bank – der neue Versicherungsverkäufer (für eigene Bancassuranceprodukte oder die eines Drittanbieters)

2. Versicherungsanbieter – die Organisation, welche den Versicherungsverkauf an Banken «outsourct»

3. Konsumenten – Zielkunden und Begünstigte der Bancassurance-Produkte

4. Traditionelle Vertreter – der traditionelle Versicherungsvertreter, welcher bei direkten Banken-Konsumenten-Transaktionen aussen vor ist

5. Digitale Makler – ermöglichen Umsätze über digitale Kanäle und stellen auch die technische Plattform für digitale Bancassurance zur Verfügung.

Die Angebotspalette von Bancassurance-Produkten ist breit und reicht von der Kreditaufnahme zu Investitionen über Versicherung bis hin zu Leben und Renten. Drei Produkte, welche jeweils eine Investitionskomponente enthalten, sind hervorzuheben:

• Fondsgebunden: Ein Versicherungsprodukt, üblicherweise eine Lebensversicherung, die neben der Risikodeckung für den Versicherungsnehmer Investitionsoptionen, unter anderem in Aktien, Anleihen oder Fonds, bietet.

• Indexgebunden: Ein Versicherungsprodukt, üblicherweise eine Lebensversicherung. Die Prämien werden zu einem grossen Teil für Investitionen verwendet, deren Erträge an die Entwicklung eines oder mehrerer Indizes gebunden sind.

• Gewinnbeteiligung: Ein Versicherungsprodukt, das am Gewinn beteiligt ist, der in Form von Bonus oder Dividende von der Versicherungsgesellschaft ausgeschüttet wird.

In Bezug auf ihre relative Bedeutung und ihren Wert macht die Lebensversicherung als Anlageprodukt (Stand: 2018) gemäss Studienergebnissen den grössten Teil der Bancassurance aus. Dies liegt vor allem daran, dass sie grosse Ähnlichkeiten mit Bankanlageprodukten, z.B. Investmentfonds oder Sparplänen, aufweist. Braun: «Der logische nächste Schritt, den viele Bancassurance-Anbieter bereits vollzogen haben, ist die Absicherung von Hypotheken oder Konsumentenkrediten gegen Arbeitsplatzverlust oder Todesfall.» Auch hier existiere ein recht enger Bezug zwischen Versicherungspolicen und Bankprodukten. «Weniger naheliegend sind grundsätzlich eigenständige Deckungen, wie beispielsweise die Hausratversicherung, welche jedoch sinnvoll zusammen mit einer Hypothek angeboten werden kann.» Bei weiteren Produkten, wie der Motorfahrzeug-, der Reise- oder der Krankenversicherung, handle es sich um einen neuen Trend aus den am weitesten entwickelten Bancassurance-Märkten – wie etwa in Frankreich, Spanien oder Portugal. Die entsprechenden Volumina in Deutschland oder der Schweiz seien relativ gering.

Innere und äussere Treiber

Das relative Wachstum und der Rückgang der Bancassurance bringen die I.VW-Studienautoren Braun, Peter und Xu mit verschiedenen endogenen und exogenen Haupttreibern in Verbindung:

Endogene Faktoren

1. Vorhandenes Sach- und Humankapital von Banken: Bancassurance nutzt die gut gebildeten Finanzkenntnisse der Bankmitarbeitenden, um auch Versicherungsprodukte anzubieten. Im Allgemeinen erwies sich der Bancassurance-Kanal oft als weniger kostspielig im Vergleich mit Versicherungsvertretern und -maklern. Da ihre Vergütung bereits bezahlt wird, könnten die Filialangestellten theoretisch mit geringeren Provisionen auskommen als der traditionelle Versicherungsvertrieb. Darüber hinaus erlaubt Bancassurance laut Co-Autor Willi Peter, ehemaligem wissenschaftlichem Mitarbeiter am I.VW, die Nutzung von vorhandenen Vermögenswerten, was die Produktivität erhöht und die Anschaffung preislich wettbewerbsfähiger Produkte ermöglicht. Kosteneinsparungen können auch durch die Nutzung von Kundendatenbanken und IT-Systemen der Bank für Versicherungszwecke erzielt werden. Kurz gesagt: Ehen zwischen Banken- und Versicherungsgesellschaften werden durch die potenzielle Nutzung von Skaleneffekten und Verbundvorteilen gefördert.

2. Neukundenzugang: Bancassurance bietet Versicherern Zugang zur Kundenbasis der Banken, welche aufgrund ihrer geografischen Reichweite attraktiv ist. Ziel ist es, ein «One-Stop Shop» für alle Arten von Finanzlösungen zu werden, also Bankdienstleistungen sowie Versicherungsschutz und Altersvorsorge. Durch Nutzung der Stärken von Banken können Versicherer ihre Marktpenetration und die Kundenbasis ausweiten.

3. Synergien und übergreifende Ziele: Durch die Integration von Bank und Versicherung werden Synergien freigesetzt. Während sich Banken weitgehend darauf konzentrieren, Dienstleistungen im Zusammenhang mit den Ersparnissen eines Kunden anzubieten, helfen Versicherungen dem Kunden, sein Vermögen zu schützen. Somit befassen sich beide Dienstleistungstypen letztendlich mit der Vermögensverwaltung. Die Ansicht, dass der Versicherungsmarkt die traditionellen Bankdienstleistungen ergänzt, ist gemäss Studie eine Voraussetzung für Bancassurance.

4. Art der Produkte: Empirische Studien ergaben, dass die Versicherungsumsätze der Banken positiv mit dem Level der Einfachheit und der Standardisierung des jeweiligen Versicherungsprodukts korrelieren. Der Grad der Produktkomplexität wirkt sich hinderlich auf die Bancassurance aus, und Bancassurer neigen dazu, weniger erfolgreich beim Verkauf von komplexen Produkten zu sein, für die eine besonders detaillierte, fachkundige Beratung nötig ist.

Exogene Faktoren

1. Drang zur Diversifikation: Für Banken gibt es Push- und Pull-Faktoren, um sich zu diversifizieren, auch indem sie in den Versicherungsbereich eindringen. Um die Frage zu beantworten, warum die Integration von Banken und Versicherungen weiter voranschreitet, könnte man gemäss Jiahua Xu, Co-Autorin der Studie und ehemalige Projektleiterin am I.VW. der Uni St. Gallen, unterstellen, dass Banken die Deckung von Kundenbedürfnissen in den Vordergrund stellen. Haupttreiber sei hingegen, dass sie veränderten Marktbedingungen ausgesetzt seien. Das Kerngeschäft der Banken stehe unter einem starken Margendruck, sodass sie gezwungen sein würden, über neue Umsatzquellen nachzudenken.

2. Penetration existierender Versicherungsprodukte: «Ein Abzielen auf die bestehende Versicherungsdurchdringung ist ein zweischneidiges Schwert», betont Alexander Braun. Auf der einen Seite verspreche ein dynamischer Versicherungsmarkt den Banken neue Geschäfte, insbesondere mit Kunden der mittleren und der oberen Schicht, die ausreichend vermögend und gebildet sind, um Versicherungsprodukte nachzufragen. Auf der anderen Seite trete man in intensiven Wettbewerb zu etablierten Versicherungsvertrieben, sodass die marginalen Gewinne im Vergleich zu Frontier-Märkten mit geringer Versicherungsdurchdringung deutlich geringer ausfallen.

3. Politisches Umfeld: Ein weiterer kritischer Faktor für den Erfolg der Branche ist gemäss Studie ein unterstützendes Regulierungssystem. Liberale Vorschriften für den Verkauf von Versicherungsprodukten durch Banknetzwerke und für die Beteiligung der Banken an Versicherungsunternehmen sind eine Voraussetzung für die Entwicklung der Bancassurance.

4. Maklerwettbewerb: Die relative Stärke alternativer Vertriebswege ist ein weiterer entscheidender Faktor für den Erfolg der Bancassurance. In Ländern wie den Niederlanden und dem Vereinigten Königreich, in denen strenge regulatorische Anforderungen und eine hohe Produktkomplexität bestehen, hat sich ein starker unabhängiger Maklersektor entwickelt mit nachteiligen Auswirkungen auf die Bancassurance.

5. Wirtschaftliches Umfeld: Schlussendlich ist auch das wirtschaftliche Umfeld nach Ansicht der Studienautoren ein exogener Faktor für die Entwicklung der Bancassurance, wobei starke regionale Unterschiede typisch seien. Erstens muss eine Volkswirtschaft genügend Wohlstand generieren, damit bei den Konsumenten das Bedürfnis entsteht, ihre finanzielle Lage abzusichern. Zweitens gibt es in Zeiten des Abschwungs weniger Nachfrage.

Digitale Stolpersteine

Der Megatrend Digitalisierung wird von Bancassurance-Praktikern als grosse Chance für ihr Modell angesehen. Doch der Weg enthält, davon sind die Studienautoren Braun, Peter und Xu überzeugt, vielseitige Hürden:

1. Zielgerichtetes Marketing, welches den Übergang vom Bankschalter zum Bildschirm ermöglicht: Die Bancassurance-Produktfamilie besteht üblicherweise aus Push-Produkten, die über Filialen vertrieben werden, wo ein Berater das Produkt an den Konsumenten verkauft. Es ist eine zentrale Frage, wie dies digital umgesetzt werden kann. Zunächst einmal ist neu, dass dem Konsumenten die Versicherungsprodukte einer Bank bekannt sein müssen und dass diese via Onlinebanking oder über persönliche Finanzmanager-Apps erworben werden können. Um Bancassurance digital zu betreiben, müssen Bancassurers daher die Lebenssituationen ihrer Kunden verstehen und eine zielgruppengerechte Ansprache vornehmen, denn nicht jeder Kunde benötigt täglich neue Versicherungen.

2. Abstimmung der Geschäftsprozesse auf den informierten Kunden: Versicherungen sind grundsätzlich eher beratungsintensive Produkte. Der Qualität der Beratung kommt dabei eine zentrale Rolle zu, da man für unangemessene Empfehlungen zur Verantwortung gezogen werden kann. Dies gilt insbesondere für stark regulierte und hochkomplexe Produkte wie die private Krankenversicherung, die Altersvorsorge oder Deckungen im Zusammenhang mit der Finanzierung grösserer Immobilien.

3. Distanz zwischen Versicherern und Kunden: Die Digitalisierung birgt die Gefahr, dass der direkte Kundenkontakt eher unpersönlich ist. Mit dem Übergang zu digitalen Prozessen wird die Distanz der Versicherungsgesellschaften zu ihren Kunden tendenziell eher grösser. Somit sind angemessene Vorgehensweisen gefragt. Eine Vernachlässigung dieses Aspekts kann sich für den Versicherer nachteilig auswirken.

4. Distanz zwischen Banken und Kunden: Nach derzeitigem Stand schrumpft das Bankengeschäft vor Ort: «Die Banken müssen ihr Kerngeschäft überprüfen, um sicherzustellen, dass die Kunden in die Geschäfte kommen und darüber hinaus möglicherweise eine ganze Reihe digitaler Touchpoints nutzen», erklärt Willi Peter. Der Übergang zu digitalen Geschäftsmodellen könne auch einen Disintermediationseffekt mit sich bringen. Es besteht ein starker Wettbewerb zwischen etablierten Banken, Technologieunternehmen und Start-ups, um die Kundenbeziehung zu kontrollieren. Die Zusammenarbeit mit Dritten ist nicht risikofrei für Banken. Sie könnten aus der Kundenbeziehung hinausgedrängt werden.

5. Datensicherheit und Austausch: Kunden sind die ultimativen Eigentümer ihrer Daten, und Vorschriften wie die DSGVO (Datenschutz-Grundverordnung) stärken den Datenschutz. Dennoch muss das Datennutzungsrecht zwischen den Kooperationspartnern festgelegt werden. In der Regel möchten Banken die von ihnen gesammelten Daten vor Versicherungspartnern schützen, und Versicherer, die dies nicht akzeptieren, kommen als Partner weniger in Betracht. Xu: «Ob die gemeinsame Datennutzung von Versicherer und Bank durch Marktmechanismen geklärt werden kann oder durch Regulationen geordnet werden muss, bleibt weiterhin umstritten.» Benötigt man eine Erlaubnis, Benutzerdaten über digitale Kanäle, sogar über Unternehmensgrenzen hinweg, weiterzugeben, um beispielsweise faire Preise für die Produkte anzusetzen? Wie können Daten genutzt und geschützt werden und welches Einverständnis hat der Kunde zu geben?

6. Digitale Implementierung: Das Hauptrisiko liegt gemäss Studie in der schlechten Umsetzung eines Bancassurance-Modells. Eine schlechte Implementierung kann ein Reputations- und Haftungsrisiko für die Bank bedeuten, wenn sich der Kunde etwa durch eine Regelungslücke im Kleingedruckten unangemessen beraten fühlt.

7. Bank-Versicherung-Partnerexklusivität: Auch wird es für einzelne Versicherer schwieriger, die Exklusivität mit Banken zu wahren. Wenn der Versicherer die Forderungen der Bank nicht erfüllt, sucht sich die Bank einen neuen Partner.

8. Generelle Limitierungen für die digitale Verbreitung: Weder Banken noch Versicherer werden ältere Generationen vollständig über digitale Kanäle erreichen können, da bei diesen die Affinität zu digitalen Lösungen weniger verbreitet ist. «In den entsprechenden Marktsegmenten muss die Kundenschnittstelle daher zu einem gewissen Grad weiterhin traditionell bleiben», sind die Studienautoren überzeugt. Auch bei Bancassurance-Produkten wird die persönliche Vorort-Beratung für eine geraume Zeit unumgänglich bleiben.

Europa im Lead

Die Entwicklung im Bereich der Bancassurance geht zügig voran. «Die europäischen Akteure sind derzeit aufgrund der vermögenden und versicherungsbewussten Bevölkerungen in ihren Heimatmärkten sowie eines zeitlichen Vorsprungs globale Marktführer und expandieren zügig weiter», bestätigt Alexander Braun. Daher bleibe eine Vielzahl von Win-win-Szenarien zwischen Banken und Versicherungen bestehen.

Dieser Artikel ist erstmalig in der Schweizer Versicherung erschienen am 06.12.2019

Bancassurance – fruchtbare Symbiose gewinnt wieder an Bedeutung