4'121 Zeichen. So lang ist die Medienmitteilung, welche die SNB anlässlich ihrer letzten Lagebeurteilung vor einer Woche publiziert hat (Zwischentitel nicht mitgezählt). Gerade einmal 4 Zeichen lang ist die Passage, die am meisten Aufsehen erregt hat: Sie besteht aus dem Wörtchen «hoch», das die Nationalbankenchefs neu verwenden, um die Überbewertung des Schweizer Frankens zu qualifizieren. Zuvor hatten Thomas Jordan und seine Kollegen die hiesige Währung stets als «deutlich» überbewertet taxiert.

Das Detail gilt als Hinweis dafür, dass die SNB künftig weniger energisch am Markt auftreten wird. Was auf der Hand liegt: Der Euro wird schliesslich zu über 1,15 Franken gehandelt und ist somit deutlich stärker als noch im Frühsommer. Doch die Änderungen reichen möglicherweise noch weiter, als sich Beobachter derzeit bewusst sind. Eine vertiefte Analyse der «Handelszeitung» zeigt nämlich, dass die jüngste Lagebeurteilung nicht nur im Detail, sondern auch in der Gesamtheit stark von der vorhergehenden Beurteilung abweicht.

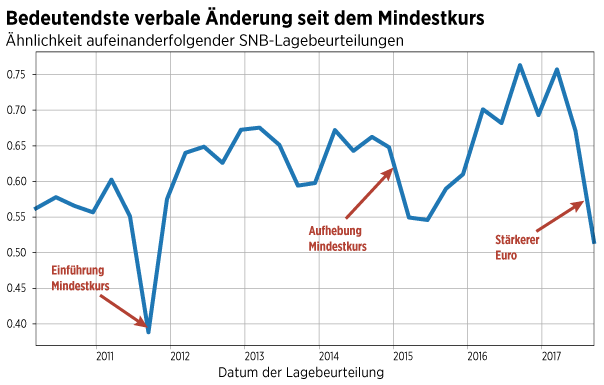

Die beiden Communiqués unterscheiden sich in ihrem Vokabular sogar so stark wie keine zwei anderen Communiqués seit der Einführung des Mindestkurses. Zu diesem Ergebnis kommt man, wenn man die so genannte Kosinus-Ähnlichkeit aller aufeinanderfolgenden Communiqués für diesen Zeitraum berechnet (die Zahl nimmt den Wert von eins an, wenn zwei Texte genau dieselben Wörter mit genau derselben Häufigkeit verwenden; und sie ist gleich null, wenn es überhaupt keine Überlappung im Vokabular gibt).*

Wie sich in der Grafik zeigt, ist der Ähnlichkeitswert von einer Medienmitteilung zur nächsten diesen September eingebrochen. Zuvor hatte die SNB mehrere Quartale lang Statements publiziert, die sich stark glichen. Man muss aber bis zur Einführung und Aufhebung des Mindestkurses in den Jahren 2011 und 2015 zurückgehen, um ähnlich niedrige Werte wie im letzten Communiqué zu finden – was erstaunlich ist, zumal die SNB auf dem Papier zuletzt keine wirkliche Neuerung in ihrer Politik bekannt gab.

Natürlich lässt sich aus diesem Ähnlichkeitsindikator alleine nicht auf einen anstehenden Paradigmenwechsel in der SNB-Politik schliessen. Offensichtlich wird aber, dass sich der Ökonomenstab in den Reihen der Notenbank zuletzt mit neuen Themen auseinandergesetzt hat. In den Statements der vorausgehenden Quartale wurden oftmals nur geringfügige Änderungen vorgenommen. So wurde diesen Frühling und Sommer zum Beispiel die Reihenfolge von Sätzen im ersten Abschnitt vertauscht:

«Der Negativzins und die Bereitschaft der Nationalbank, am Devisenmarkt zu intervenieren, dienen dazu, Anlagen in Schweizer Franken weniger attraktiv zu machen und so den Druck auf den Franken zu verringern. Der Franken ist nach wie vor deutlich überbewertet.» (Lagebeurteilung vom 15. Juni 2017)

«Der Franken ist nach wie vor deutlich überbewertet. Der Negativzins und die Bereitschaft der Nationalbank, am Devisenmarkt einzugreifen, dienen dazu, Anlagen in Schweizer Franken weniger attraktiv zu machen und so den Druck auf den Franken zu verringern.» (Lagebeurteilung vom 16. März 2017)

Auch im wichtigen (nun zweigeteilten) Eingangsabschnitt des jüngsten Communiqués finden sich solche Sätze, in denen die Nationalbank zur Bewertung des Frankens resp. zum Sinn der Negativzinsen Stellung nimmt. Doch die Unterschiede sind diesmal grösser. Auf den September hin haben die Statement-Schreiber zusätzliche Zwischensätze und qualifizierende Wörter eingefügt:

«Der Franken ist aber weiterhin hoch bewertet, und die Situation am Devisenmarkt ist nach wie vor fragil. Der Negativzins und die Bereitschaft der Nationalbank, bei Bedarf am Devisenmarkt zu intervenieren, bleiben deshalb unverändert notwendig, um Anlagen in Schweizer Franken weniger attraktiv zu machen und so den Druck auf den Franken zu verringern.» (Lagebeurteilung vom 14. September 2017)

Diese und andere Modifikationen führen in der Summe dazu, dass der Ähnlichkeitswert der neuesten Mitteilung gesunken ist. Der niedrige Wert rührt auch von zusätzlichen Vokabeln, die in den vormaligen Statements nicht vorkamen. Die SNB diskutiert neu etwa die «Dynamik der Warenexporte», die «Auslastung der Produktionskapazitäten» und die «Investitionsbereitschaft der Unternehmen». Der Text ist insgesamt etwas länger und die Abschnittsstruktur wurde leicht verändert: Man kann davon ausgehen, dass all dies kein Zufall ist, sondern effektiv mit einer Neubewertung der Lage zusammenhängt.

Der Tonfall ist schon länger optimistisch

Im Subtext der Communiqués erschliessen sich weitere Hinweise darauf, was hinter den Kulissen bei der SNB vorgehen mag. Um ihre Politik der Devisenmarktinterventionen nicht zu gefährden, gaben sich Thomas Jordan & Co. über die letzten Jahre nach Aussen eher stoisch. Man betonte die «erheblichen Risiken» und die «politischen Unsicherheiten», die der Wirtschaftsentwicklung zugrunde lägen. Wie die SNB-Oberen die Lage in dieser Zeit tatsächlich einschätzten, blieb dem Publikum ein Stückweit verborgen.

Die computergestützte Textanalyse zeigt nun, dass sich die zugrundeliegende Stimmung verändert haben könnte. Die SNB-Statements wiesen bereits im Verlauf des Jahres 2016 einen höheren Positivitätsgrad als zuvor auf. Zuletzt ist der entsprechende Messwert erneut angestiegen. Im Jahresmittel (hellblau) liegt die Positivität der Communiqués seit geraumer Zeit auf den Niveaus von 2010 und 2014, als die Schweiz mit 2 Prozent und mehr wuchs. Trotz der aktuell niedrigen Wachstumszahlen um 1 Prozent scheint die SNB heute ähnlich optimistisch gestimmt wie damals.

Wie kommt man zu diesen Zahlen? Der in der obigen Grafik dargestellte Positivitätsfaktor ist eine einfache Division. Im Zähler steht die Anzahl positiv konnotierter Wörter in einem Text, im Nenner steht die Gesamtzahl der Wörter im selben Text. Als Grundlage für die Zählung dient ein so genanntes Emotionslexikon. Im vorliegenden Fall enthält dieses Lexikon knapp 10'000 Begriffe, denen jeweils eine Grundwertung (positiv, negativ, neutral) zugeordnet sind.**

Die Rechnung mag im Einzelfall nicht immer aufgehen (zumal sie auch Wortkombinationen wie «nicht günstig» als positiv einstufen würde, was offensichtlich falsch ist). Übers Ganze gesehen ergibt sich trotzdem ein stimmiges Bild. Deutlich wird etwa, wie die SNB in den Jahren 2012 und 2015 (also nach der Einführung bzw. Aufhebung des Mindestkurses) eher negativ konnotierte Statements abgab – vermutlich, um ihre Interventionspolitik glaubhaft zu begründen.

SNB legt Wert auf Kontinuität

In der Welt der Notenbanken wird jedes Wort auf die Goldwaage gelegt. Logisch, dass sich auch die SNB-Führung jeweils genau überlegt, welche Sätze und Wörter in die vierteljährliche Lagebeurteilung sollen und welche nicht. Schliesslich sollen die Finanzmärkte nicht mit unbedachten Äusserungen zur Wirtschaftslage in eine falsche Richtung gelenkt werden. Auffällig ist vor diesem Hintergrund, wie stark sich das Trio um Thomas Jordan in den letzten Jahren bemüht hat, Konstanz zu markieren.

Die rhetorische Betonung der Kontinuität fing beim Titel an: «Nationalbank behält expansive Geldpolitik unverändert bei», lautet die Überschrift zur jüngsten Lagebeurteilung. Sie ist identisch zu den vorausgehenden vier Mitteilungen. Auch davor waren ähnliche Titel für die Communiqués verwendet worden: Dreimal hiessen sie «Geldpolitik bleibt unverändert expansiv», dreimal «Nationalbank lässt Geldpolitik unverändert». Und die Kommunikationsstrategie zieht sich auch durch die Lauftexte.

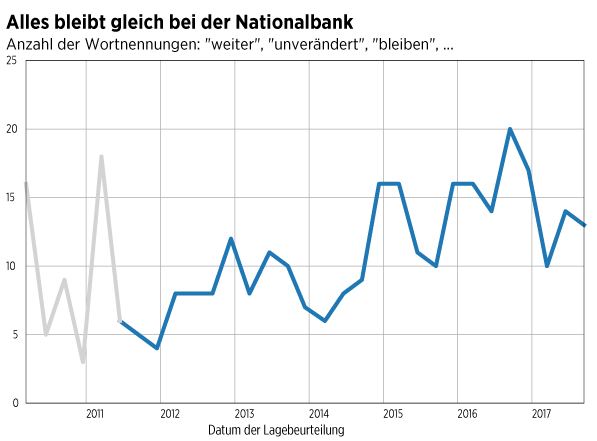

Seit 2012 hat sich die Anzahl der Kontinuitätsmarkierer in den Communiqués der SNB laufend erhöht. Gemeint sind Wörter wie «weiter», «unverändert», «bleiben»: Fanden sich 2012 im Schnitt noch 9 solcher Wörter pro Text, so stieg deren Anzahl bis 2016 auf knapp 17 (die Zeit vor Mitte 2011 dient nur begrenzt als Vergleichsmassstab, weil damals die Textlänge stärker variierte: jeweils im Herbst und im Frühling waren die Mitteilungen länger, diese Praxis wurde mit der Einführung des Mindestkurses aufgegeben). ***

Das Anliegen seitens der SNB, ja keine Zweifel über die eigene Entschlossenheit aufkommen zu lassen, ist verständlich. Es manifestiert sich in den fortschreibenden Relativierungen, welche die Notenbank in ihre Statements eingebaut hat. «Insgesamt bestehen weiterhin erhebliche Risiken», lautete das Urteil etwa im März 2015. Es hat sich bis zum jüngsten Fazit nur unmerklich gewandelt: «Das positive Basisszenario für die Weltwirtschaft ist weiterhin Risiken ausgesetzt», heisst es da.

Doch wie bei der Textähnlichkeit und der Emotionalität gab es auch bei der Kontinuitätsmasszahl zuletzt eine Veränderung. 2017 ist die Anzahl der entsprechenden Wörter in den Statements erstmals wieder gesunken – von 17 auf im Schnitt noch 12 Nennungen. Dies muss nicht zwingend bedeuten, dass die SNB bald eine geldpolitischen Wende vollzieht. Doch die Textanalyse macht insgesamt und trotz anders interpretierbaren Aussagen der SNB klar: In der Geldpolitik verändern sich die Dinge auf Dauer eben doch.

* Partikel und Pronomen wie «die», «auf», etc. wurden vor der Zählung aus den Texten herausgefiltert, um die Aussagekräftigkeit der Analyse zu erhöhen. Insgesamt wurden 596 solcher «Stopwords» entfernt. Das Ergebnis ändert sich jedoch nicht wesentlich, egal ob man diese Wörter in den Texten belässt, oder sogar noch mehr Wörter (z. B. «ähnlich», «allgemein») aus dem Korpus entfernt.

** Die zwanzig positiven Wörter, welche die Nationalbank gemäss dieser Klassifikation seit 2010 am häufigsten verwendet hat, sind: «aufmerksam», «robust», «erheblich», «führen», «günstig», «sorgen», «fortsetzen», «beitragen», «stärken», «bescheiden», «unerwartet», «entwickeln», «verbessert», «gesichert», «stabil», «beleben», «voraus», «gut», «vorsichtig», «praktisch».

*** Die vollständige Liste der gezählten Wörter lautet: «weiter», «weiterhin», «unverändert», «bleiben», «bleibt», «blieb», «blieben», «fortgesetzt», «fortsetzen».