Aufgrund des anhaltend rekordtiefen Zinsumfelds erfreuen sich Immobilieninvestitionen in der Schweiz bei institutionellen Investoren gegenüber anderen Anlageklassen einer regen Nachfrage. In der aktuellen COVID-19-Pandemie erweist sich die Nutzungsart Wohnen gegenüber Geschäftsimmobilien als Stabilitätsanker im Immobilienportfolio. Ein gut diversifiziertes und resilientes Immobilienportfolio, sei dies indirekt oder direkt gehalten, kann institutionellen Investoren helfen, in Krisenzeiten ihren Renditeanforderungen gerecht zu werden. Gesundheitsimmobilien bieten Investoren hierbei eine weitere Diversifikationsmöglichkeit. Im Folgenden stellen wir Ihnen die Besonderheiten dieser Anlageklasse vor.

Schweizer Gesundheitsmarkt: Stark wachsend, diversifizierend und reguliert

Für eine Investition in die «Gesundheit» spricht die für dieses Segment absehbare Entwicklung, die massgeblich durch die drei Aspekte Wachstum, Krisenresilienz und Regulierung getrieben wird.

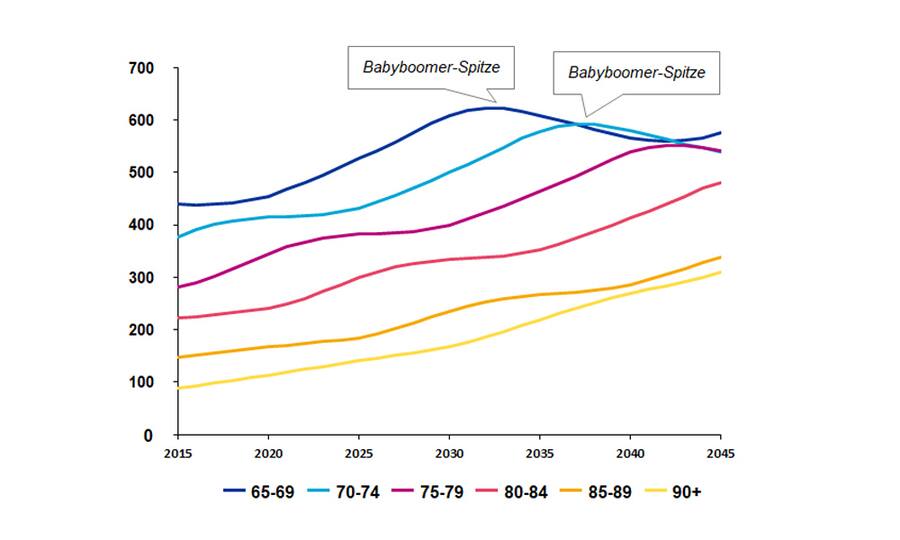

Das Schweizer Gesundheitswesen wächst bis 2035 um jährlich 2,0 Prozent. Massgeblich für das Wachstum sind die wachsende Bevölkerung sowie die demographische Entwicklung (v.a. Alterung). Bis ins Jahr 2035 wird jede vierte Person in der Schweiz über 65 Jahre alt sein. Heute leben in der Schweiz gut 400 000 über 80-Jährige. 2035 dürften es mehr als 880 000 sein. Der Anteil der über 80-Jährigen an der Gesamtbevölkerung wird von 5 auf 9 Prozent steigen. Die Zahl der Nachfragen nach ärztlicher Versorgung, Betreuung und Pflege nimmt also zu. Das stärkste Wachstum wird bei ambulanten Leistungen (z.B. Akutbehandlung in Ärztehäusern), in der Alterspflege sowie in der Rehabilitation erwartet.

Anteil der über 80-Jährigen

Das Gesundheitswesen gehört zu den bedeutendsten Branchen der Schweizer Wirtschaft. Gemäss dem Bundesamt für Statistik betrugen im Jahr 2017 die Gesundheitsausgaben im Verhältnis zum BIP 12,4 Prozent. Gegenüber anderen Branchen ist das Gesundheitswesen nicht nur beschäftigungs-, sondern auch wertschöpfungsintensiver. Dadurch werden weniger Vorleistungen aus dem Ausland importiert als im Durchschnitt in der Schweizer Wirtschaft – wodurch das Bruttoinlandprodukt und die Beschäftigung ansteigen. Folglich bietet das Gesundheitswesen Investoren eine interessante Diversifikationsmöglichkeit mit Krisenresilienz.

Aufgrund steigender Ausgaben wird das Schweizer Gesundheitswesen zunehmend stärker reguliert. So erzwingen die Regulationen eine zunehmende Verlagerung von kostenintensiven stationären Leistungen (Klinikaufenthalten) hin zu ambulanten Leistungen (z.B. Akutbehandlungen in Ärztehäusern). Immobilienspezifisch werden also zentrale, verkehrsgünstige Lagen noch weiter an Bedeutung gewinnen. Des Weiteren wird der Marktzugang verstärkt reguliert, um das Gesundheitswesen vor einem Überangebot zu schützen. Die Kantone verschärfen zudem die Kriterien für die Aufnahme auf die Spitalliste und fördern dadurch mittel- bis langfristig eine Marktkonsolidierung im stationären und somit infrastrukturintensiven Bereich.

Entscheidend für erfolgreiche Immobilieninvestitionen sind folglich die vorausschauende Analyse und Auswahl von regionalen Zielmärkten sowie finanziell stabil aufgestellten Betreibergesellschaften von Spitälern und Pflegeheimen.

Gesundheitsimmobilien: Investitionsprofil

Gesundheitsimmobilien sind für institutionelle Investoren geeignet, welche über einen langfristigen Anlagehorizont verfügen und stabile Ausschüttungsrenditen mit geringer Volatilität suchen. Die Ausschüttungsrenditen auf Basis des Net Asset-Value (NAV) liegen in der Regel zwischen 3 und 4 Prozent und basieren auf sehr langfristigen Mietverträgen, sodass die Mietvertragsdauern bei 10 bis 30 Jahren liegen. Das auf Partnerschaft angelegte Geschäft findet statt zwischen dem Immobilieneigentümer, dem Mieter als Versorgungs- oder Betreibergesellschaft und den Bewohnern bzw. Patienten als «Endnutzer».

Weitere Informationen zu den Erfolgsfaktoren bei der Investition in Gesundheitsimmobilien lesen Sie im vollständigen Artikel.

Zum Autor: Philipp Karstens MRICS, Immobilien-Portfoliomanager, Baloise Asset Management

Der ausgebildete Architekt verfügt über einen Executive Master of Business Administration und blickt auf eine 14-jährige Erfahrung im Bau- und Immobilienbereich bei institutionellen Investoren zurück. Seit dem 1. Oktober 2018 ist er verantwortlicher Portfoliomanager Drittkundenmandate Immobilien bei Baloise Asset Management.

Mehr über Baloise Asset Management erfahren

Disclaimer

Baloise Asset Management AG übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der Publikation beinhaltet Meinungen zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und nicht der Anlageberatung. Insbesondere stellen die Informationen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus einer Nutzung der Informationen entstehen könnten.