Ein Leser stellte der «Handelszeitung» folgende Frage: Welchen Fonds soll ich kaufen? Ich besitze derzeit keine Anlagen, keine Aktien, keine Obligationen, nur ein Sparkonto. Jetzt will ich einen Fonds kaufen, nur einen einzigen. Aber welchen?

Wir haben die Anfrage etwas konkretisiert, mit einem Anlagebetrag von 20'000 bis 50'000 Franken versehen und an verschiedene Finanzinstitute weitergeleitet.

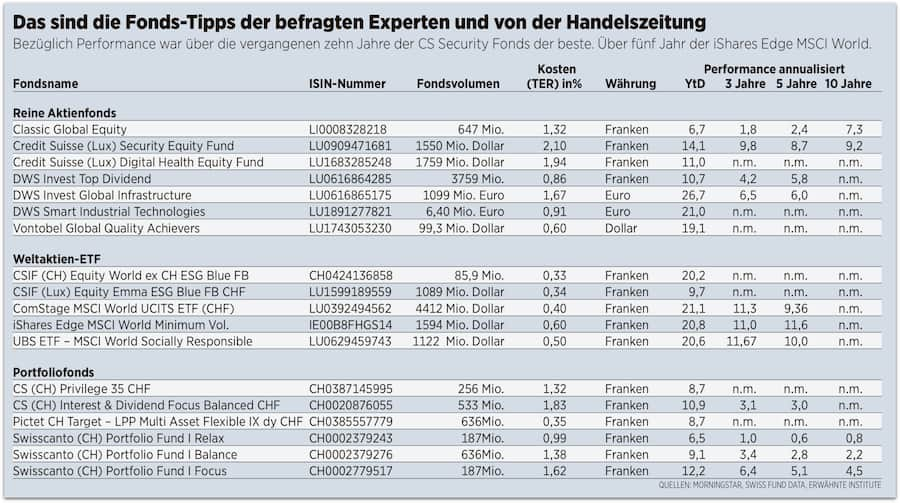

Erstaunlicherweise drücken sich viele angefragte Institute um eine Antwort, etwa Blackrock und die UBS. Aber es gibt eine ganze Anzahl von Fondshäusern, die die Frage nach dem besten Fonds ohne Wenn und Aber beantworten. Die Genfer Bank Pictet etwa: Deren Fonds-Tipp ist der Pictet CH Target – LPP Multi Asset Flexible CHF (siehe Tabelle).

- 15 Jahre: Wer so lange in einen weltweit diversifizierten Korb von Aktien investierte, hat in der Vergangenheit immer gewonnen.

- 9,87 Prozent: So viel Rendite pro Jahr hat der beste passive Aktienfonds über die vergangenen 10 Jahre gebracht.

- 12,91 Prozent: So viel Rendite pro Jahr hat der beste aktive Aktienfonds über die vergangenen 10 Jahre gebracht.

- 10 Prozent: So viel Rendite pro Jahr hat der beste in Schweizer Franken kotierte passive Fonds über fünf Jahre geschafft.

- 80 Prozent: Mit dieser Wahrscheinlichkeit sind Aktien in einem langfristigen Horizont rentabler als Obligationen.

Dabei handelt es sich um einen gemischten Fond, das heisst, er investiert in Aktien und Obligationen. Gemäss Markus Signer, Anlagestratege von Pictet Asset Management, eignet der Fonds sich für Anleger, die bereit sind, ein moderates Risiko einzugehen. Der vorgeschlagene Fonds könne weltweit in eine Vielzahl von Anlageklassen investieren und sei bei der Aufteilung auf die einzelnen Anlageklassen flexibel. Der Fonds strebt eine Rendite von 3 Prozent über der Geldmarktrendite an.

Aktien gegen Obligationen

Ein gemischter Fonds soll derzeit gewählt werden, so Signer weiter, weil der bereits sehr lange andauernde Konjunkturzyklus bald zu Ende gehen werde und dann mit einer starken Kurskorrektur der Aktien zu rechnen sei. «Deshalb scheint uns bei den gegenwärtigen Bewertungsniveaus der Aktienmärkte ein reiner Aktienfonds als zu riskant», erklärt Signer.

«Obligationen sind ebenfalls extrem teuer und ein grosser Teil des Marktes weist negative Renditen auf.» Sollte die gegenwärtige Tiefzinspolitik der Notenbank ein Ende finden, würden sich die Bewertungen der Anlageklassen sehr rasch und sehr massiv ändern.

Es ist deshalb wichtig, dass die Anlagerichtlinien des Fonds flexibel sind und dem Fondsmanager erlauben, auf das Ende der Aktienhausse und eine Änderung der Notenbankpolitik reagieren zu können.

«Einspruch», sagen da Thomas Braun, Teilhaber des Fondshauses BWM und Assetmanager Alex Hinder: «Die pessimistische Langfristsicht auf Aktien ist nicht angebracht.» Die Wahrscheinlichkeit, mit Aktien langfristig eine deutlich höhere Rendite zu erzielen als mit Obligationen, Immobilien oder dem Sparheft, sei sehr hoch: Aktien schlagen Obligationen mit einer Wahrscheinlichkeit von gut 80 Prozent.

Der logische Schluss: «Bei einem Anlagehorizont von 15 Jahren sollte man konsequent nur auf Aktien setzen.» Die Begründung von Thomas Braun: Nur mit Aktien profitiere man vom langfristigen Wachstum der Wirtschaft. Langfristig rechnet er für Aktien mit einer Rendite von nominal 6 bis 7 Prozent, was bei einer Inflation von 2 Prozent eine Realrendite von 4 bis 5 Prozent ergibt.

Aktiv gegen passiv

Der Preis für die Mehrrendite von Aktien sind die höheren kurzfristigen Schwankungen – und damit höhere kurzfristige Verluste. Die müssen Anleger aushalten können, finanziell und vor allem psychologisch.

Eine weitere Frage, die es bei der Wahl des Fonds zu beantworten gilt, ist, ob er eher aktiv von einem Fondsmanager gesteuert werden oder einfach passiv einem Anlageindex (etwa dem Schweizer SMI) folgen soll. «Da nur wenige aktive Fonds langfristig den Weltaktienindex schlagen, ist für mich ein kostengünstiger Weltaktienfonds durchaus sinnvoll», sagt Braun.

Aber für den BWM-Teilhaber deutlich besser ist ein langfristiges Investment in einen aktiv verwalteten Value-Fonds mit einem überzeugenden langfristigen Leistungsausweis. Dazu gehört gemäss Braun natürlich der eigene Fonds, der Classic Global Equity Fund.

Dagegen ist Hinder eher für einen passiven Fonds: «Längerfristig wird der Anleger mit einem passiven Weltaktienindex klar am besten abschneiden. Dies vor allem auch dank den tiefen Kosten.» Hinder rechnet für einen passiven Weltaktienfonds mit einem längerfristigen Ertrag von rund 5 Prozent (vor Kosten): «Man darf nicht vergessen: Die Märkte sind generell recht hoch bewertet und mittelfristig muss man mit einer Marktkorrektur rechnen.»

Fonds in Schweizer Franken

Der Kampf zwischen Aktiv und Passiv wütet schon lange an der Fondsfront. In der Vergangenheit behielten die Vertreter der passiven Fonds meist recht, weil ihre Fonds einfach auch günstiger sind. Nur schon deshalb erreichen diese langfristig eher bessere Renditen.

Unabhängig von passiv oder aktiv, ist es bezüglich Kosten auch sinnvoll, darauf zu achten, dass der Fonds eher in Franken gekauft wird. Denn allein die Wechselkursgebühren verschlingen schnell 1 Prozent.

Gleich drei mögliche Fonds empfiehlt der deutschen Vermögensverwalter DWS.

Es sind die drei reinen Aktienfonds DWS Invest Top Dividend, DWS Invest Global Infrastructure und DWS Smart Industrial Technologies – alles aktiv verwaltete Fonds. Als Kurstreiber für diese Anlageinstrumente sollen eine überdurchschnittliche Dividendenrendite, die Konzentration auf die globale Infrastruktur oder auf technologische führende Unternehmen dienen. Von allen drei Fonds erwartet DWS Renditen über dem Marktdurchschnitt.

Auf einen aktiven Weltaktienfonds als Tipp beschränkt sich die Bank Vontobel: den Global Quality Achievers. Er setzt auf fünf Schlüsselkriterien bei der Firmenauswahl: Fokus, Marke, Geschäftsmodell, Solidität und Unternehmensführung. «Diese qualitativen Schlüsselkriterien werden mit soliden Finanzkennzahlen ergänzt und sollen so einen langfristigen Anlageerfolg ermöglichen», erklärt Vontobel-Sprecher Peter Dietlmaier.

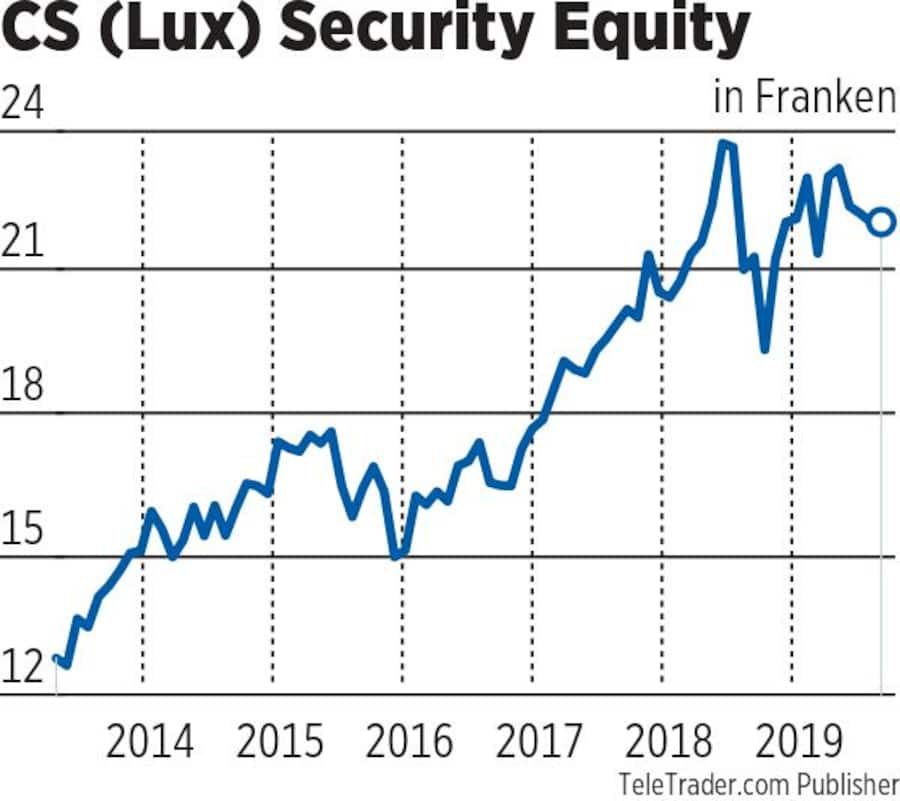

Auch die Credit Suisse sieht in aktiv verwalteten Fonds die Möglichkeit, langfristig einen Mehrwert zu erzielen. Dies beispielsweise mit dem thematischen Ansatz. Hier fokussiert die CS auf strukturelle Wachstumsthemen, die das Potenzial haben, sich langfristig besser zu entwickeln als die globalen Aktienmärkte. Gesucht wird dann nach sogenannten Pure Players, Unternehmen mit einem Umsatzanteil von mindestens 50 Prozent beim entsprechenden Thema.

Sicherheit als Investitionsthema

Dank dieser Ausrichtung von Aktienanlagen auf bestimmte Themen seien überdurchschnittliche Renditen möglich. Beispiele von Themen, auf die sich Fonds fokussieren, sind das menschliche Grundbedürfnis nach Sicherheit und Schutz sowie die Sicherung des Gesundheitswesens durch effizientere Dienstleistungen und Behandlungsmethoden der Gesundheitsindustrie in Verbindung mit neuartigen technologischen Möglichkeiten.

Abgedeckt werden diese Themen von den beiden Fonds Credit Suisse (Lux) Security Equity Fund und Credit Suisse (Lux) Digital Health Equity Fund.

Bei den kostengünstigen passiven Aktienfonds ist die CS ebenfalls dabei. Sie empfiehlt hier eine Kombination aus den zwei Indexfonds: dem globalen Aktienfonds CSIF (CH) Equity World ex CH ESG Blue FB und dem Schwellenländer-Aktienfonds CSIF (Lux) Equity Emerging Markets ESG Blue FB CHF (Luxemburgischer Fonds).

Beide Indexfonds replizieren Indizes, die auf ESG-Kriterien basieren. ESG (Environmental, Social, Governance, das heisst Umwelt, Soziales und Unternehmensführung) steht für jene Kriterien, welche die Nachhaltigkeit eines Unternehmens beschreiben.

Die Zürcher Kantonalbank hält bei einem Investitionskapital von 20'000 Franken die Anlagelösung ZKB Fondsportfolio besonders geeignet. Dies aufgrund des geringen Mindestanlagebetrages von 50 Franken, der einfachen Handhabung und der attraktiven Konditionen. Sämtliche Anlagelösungen der ZKB sind in fünf Anlagestrategien mit unterschiedlichem Rendite- und Risikoverhältnis verfügbar. Dabei hat man zwar nur etwas gekauft, ist dann aber in verschiedene Fonds investiert.

Bewährt, leistungsstark und günstig

Die vorgeschlagenen Fonds-Tipps wurden von ausgewiesenen Anlagestrategen erarbeitet. Trotzdem sind wir damit noch nicht wirklich zufrieden. Zu unterschiedlich, ja widersprüchlich sind die einzelnen Vorschläge.

Um die Auswahl für den einzigen Fonds einzuengen, lässt sich festhalten: Ein Weltaktienfonds ist sicher keine schlechte Wahl für Investoren mit einem langen Anlagehorizont. Denn mit einem weltweit diversifizierten Korb von Aktion konnte man in der Vergangenheit immer Gewinn realisieren, wenn man 15 Jahre investiert blieb. Dies legt eine Studie des Basler Finanzmarktforschers Erwin Heri nahe.

Fazit: Eine Konzentration auf einen (Welt-)Aktienfonds macht mit einem solch langen Anlagehorizont Sinn. Vorzuziehen sind kostengünstige passive Fonds. Dies, auch wenn aktive Fonds durchaus höhere Gewinne machen können als passive. 1 bis 2 Prozent könnten drin liegen. Die Wahrscheinlichkeit, diese zu finden, ist allerdings gering. Das Leistungsspektrum ist bei aktiven Fonds gewaltig. Es gibt einfach zu viele schlechte aktive Fonds.

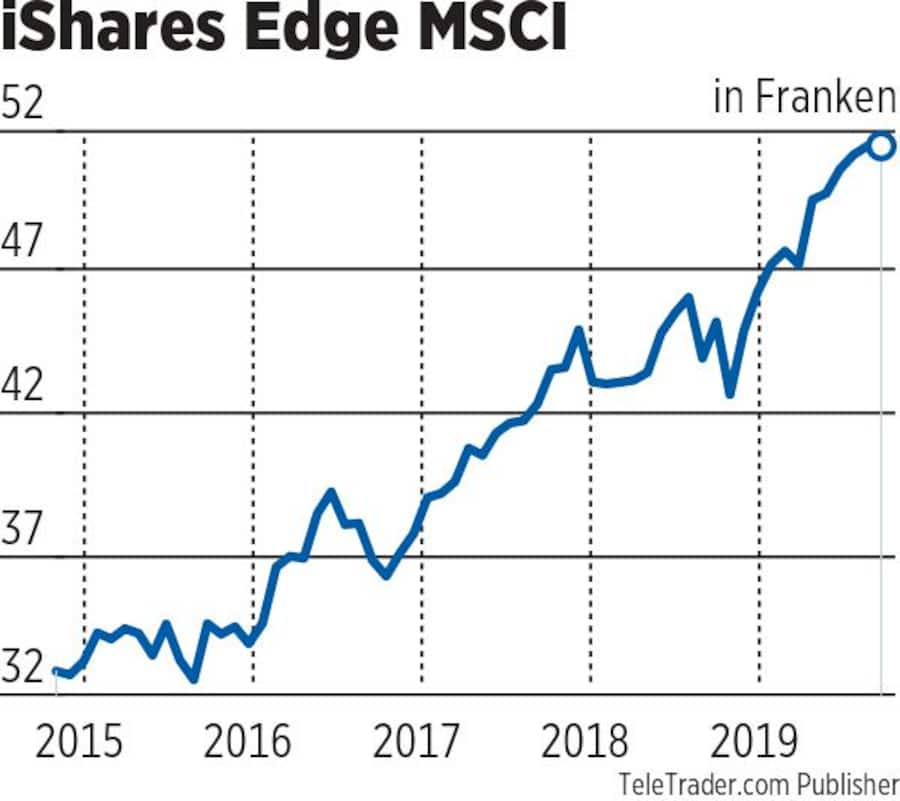

Bei den passiven ETF sind die Leistungsunterschiede naturgemäss deutlich kleiner. Weil es an passiven Weltaktienfonds auf Frankenbasis und mit einem zehnjährigen Leistungsausweis fehlt, haben wir uns unter den besten über die vergangenen fünf Jahre umgeschaut.

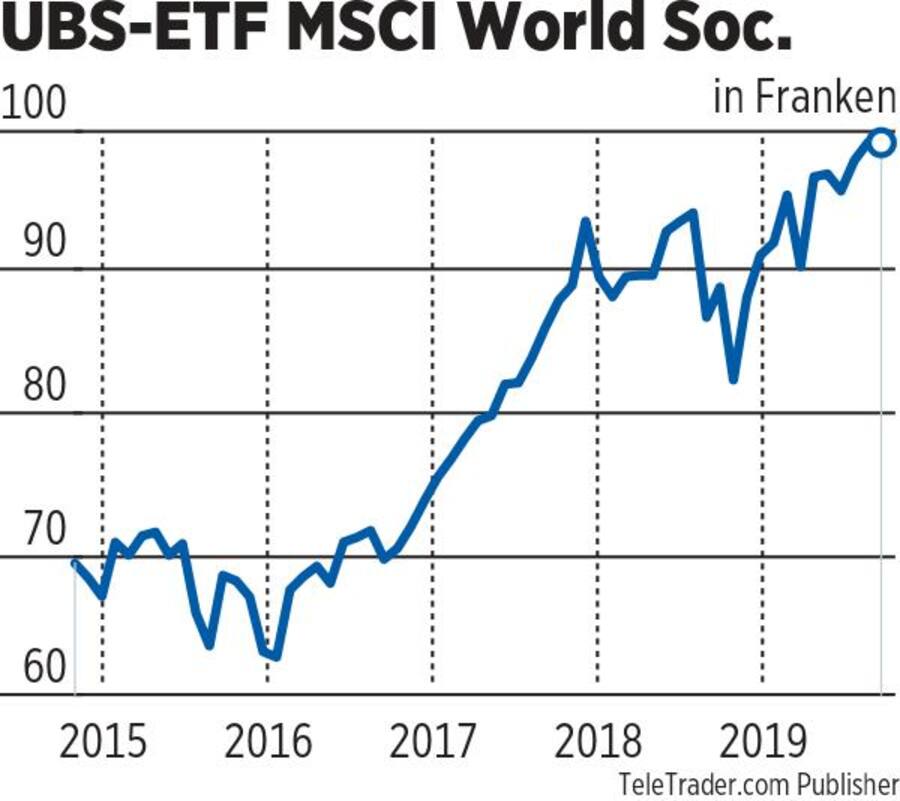

Bestnoten verdienen sich hier die Titel von Comstage, iShares und UBS (siehe Tabelle). Alle drei ETF besitzen auch das bestmögliche Rating des Fondsanlysehauses Morningstar. Der günstigste unter den Besten ist der ComStage MSCI World UCITS ETF (CHF).