Wird aus dem Land der Mieter klammheimlich ein Land der Immobilienbesitzer? Noch vor wenigen Jahren waren diese Hoffnungen durchaus berechtigt. Immerhin hatte die Wohneigentumsquote seit 1970 kontinuierlich zugenommen, besonders stark von 1990 bis 2016, als sie von rund 31 Prozent auf knapp 40 Prozent anstieg. Dies nach Ansicht von Immobilienexperten dank der Einführung des Stockwerkeigentums und in den vergangenen Jahren vor allem dank den rekordtiefen Zinsen.

Die Prognose schien nicht besonders gewagt: Weiterhin tiefe Leihraten und leicht steigende Einkommen werden dafür sorgen, dass die Wohneigentumsquote über kurz oder lang auch in der Schweiz auf über 50 Prozent steigen wird. Denn schliesslich ist es auch heute noch klar: Eine Wohnung zu kaufen, ist wesentlich günstiger, als dasselbe Objekt zu mieten. Ein Klick auf den Mieten/Kaufen-Rechner einer Bank zeigt es schwarz auf weiss. Dass beispielsweise der Mieter einer gehobenen 4-Zimmer-Wohnung, für die er monatlich 2500 Franken hinblättern müsste, deutlich günstiger fährt, wenn er dieses Objekt für 1 Million Franken kaufen könnte.

Auf längere Sicht: Kaufen günstiger als Mieten

In Franken und Rappen käme ihn das Wohneigentum monatlich auf 2047 Franken zu stehen. Dies für Zins-, Unterhalts- und Nebenkosten sowie für Amortisationen. Sogar wenn er 1,2 Millionen auf den Tisch legen würde, wäre er noch etwas besser dran als der Mieter des gleichen Objekts. UBS-Immobilienexperte Claudio Saputelli bestätigt diese Rechnung: «Die monatlichen Nutzungskosten einer repräsentativen Mietwohnung liegen nach unseren Beobachtungen effektiv bei rund 2500 Franken, währenddem sich die Ausgaben bei einer vergleichbaren Eigentumswohnung auf 2150 Franken belaufen. Die Ersparnis für den Käufer beträgt also rund 15 Prozent.»

Der Vorteil für die Käufer dürfte sogar noch deutlicher sein, erklärt Fredy Hasenmaile, Immobilienexperte der Credit Suisse: «Eine auf den Immobilienportalen ausgeschriebene 4,5-Zimmer-Wohnung kostet durchschnittlich brutto 1900 Franken pro Monat. Der Medianpreis der Eigentumswohnung liegt dagegen bei 780'000 Franken. Mit einer 80-prozentigen Belehnung, einer fünfjährigen Fixhypothek zu 1,3 Prozent sowie Neben- und Unterhaltskosten von 1 Prozent des Kaufpreises resultiert eine monatliche Belastung von bloss 1326 Franken, also volle 30 Prozent weniger im Vergleich zur 4,5-Zimmer-Mietwohnung», rechnet der CS-Experte vor.

Kalkulatorische Tragbarkeit als Risiko

Die Zürcher Kantonalbank ZKB hat gleich für alle Gemeinden des Kantons einen «Kaufen-oder-mieten»-Vergleich zusammengestellt. Doch auch dort zeigt sich überall dasselbe: Wo immer Mieter auch nach einer Wohnung suchen, sie schneiden schlechter ab als Käufer. Der Schluss scheint klar: «Sofort raus aus der Mietwohnung, rein ins Eigenheim», sagen sich heute viele potenzielle Käufer. Wer kann, der kauft. Mit der ausdrücklichen Betonung auf kann.

Denn auch wenn in diesen Kalkulationen tagesaktuelle Marktpreise und Zinsen zugrunde gelegt werden, die Rechnung für den Kaufinteressenten geht immer öfter nicht auf. Der Pferdefuss heisst Tragbarkeit. Und zwar nicht die effektive, sondern die kalkulatorische. So grenzwertig es auf den ersten Blick klingen mag, massgebend ist die Was-wäre-Welt.

Zahlungsprobleme verhindern

Was wäre, wenn die Zinsen unvermutet stark steigen würden? Statt realer Hypothekarsätze werden in den Tragbarkeitsberechnungen der Geldinstitute um ein Mehrfaches höhere kalkulatorische Sätze von in der Regel 5 Prozent eingesetzt. Dies weil sowohl Banken wie vor allem auch die Bankenaufsicht Finma und die Nationalbank ganz sicher sein wollen, dass ein unvermittelter Zinsanstieg bei den Schuldnern nicht massive Zahlungsprobleme zur Folge hätte; Probleme, die in einer Kettenreaktion sogar die Stabilität des gesamten Finanzsystems gefährden könnten.

Bruttoeinkommen von 175'000 Franken

Die Vorsicht des Regulators und der Banken verändert die obige «Mieten-kaufen»-Rechnung grundlegend. Massgebend sind nun nicht mehr die realen Kosten, sondern die kalkulatorische Tragbarkeit. Die neue Rechnung sieht dann für Kaufinteressenten wesentlich schmerzhafter aus: Wer sich das oben erwähnte Eigenheim für 1 Million Franken leisten will, wird nur dann eine Kreditgeberin finden, wenn er ein Bruttoeinkommen von rund 175'000 Franken und mehr vorweisen kann. Denn auf Basis eines kalkulatorischen Zinssatzes von 5 Prozent, Unterhalts- und Nebenkosten von 1 Prozent und Amortisationen steigt die Belastung bei einer Hypothek von 800'000 Franken auf jährlich 55'000 bis 60'000 Franken, statt der effektiven Kosten von rund 24'000 Franken.

Das von den Banken verlangte, dreimal höhere Bruttoeinkommen müsste also 175'000 betragen. Auch wenn sich die potenziellen Käufer mit einem bescheideneren 800'000-Franken-Objekt begnügen, wäre noch ein Bruttoeinkommen von über 140'000 Franken erforderlich. Der bittere Schluss: Die Tragbarkeitshürde schliesst viele auf den ersten Blick durchaus gut verdienende Mieter vom Eigentumsmarkt aus.

Mieten sinken auf breiter Front

Immerhin gibt es einen kleinen Trost für die verhinderten Eigenheimbesitzer und die übrigen Mieter. Die Kluft zwischen Mieten und Eigenheimpreisen wird laufend kleiner und kleiner. Laut Marktbeobachtern werden sich Preise für Eigentumswohnungen und Einfamilienhäuser einerseits und Mietwohnungen in den nächsten Jahren noch stärker annähern. Saputelli von der UBS rechnet im aktuellen Jahr mit stagnierenden Preisen für Eigentumswohnungen. Die Preisdynamik in diesem Segment habe sich in den letzten Jahren zunehmend abgeschwächt. Noch stärker werden aber die Marktmieten unter Druck kommen, wo die UBS bis 2020 mit Abschlägen von rund 10 Prozent rechnet. «Wer allerdings die Mietwohnung nicht wechselt, wird von der Korrektur auf dem Mietwohnungsmarkt kaum profitieren können», ergänzt Saputelli.

Das Immobiliendienstleistungsunternehmen Wüest Partner beurteilt die Lage ähnlich. Es erwartet stagnierende Preise bei den Eigentumswohnungen und einen weiteren Preisauftrieb bei den Einfamilienhäusern. Bei den Mieten zeige der Preistrend dagegen abwärts. Die Prognosen der ZKB zeigen sowohl bei den Mie-ten wie bei den Eigenheimpreisen leicht abwärts.

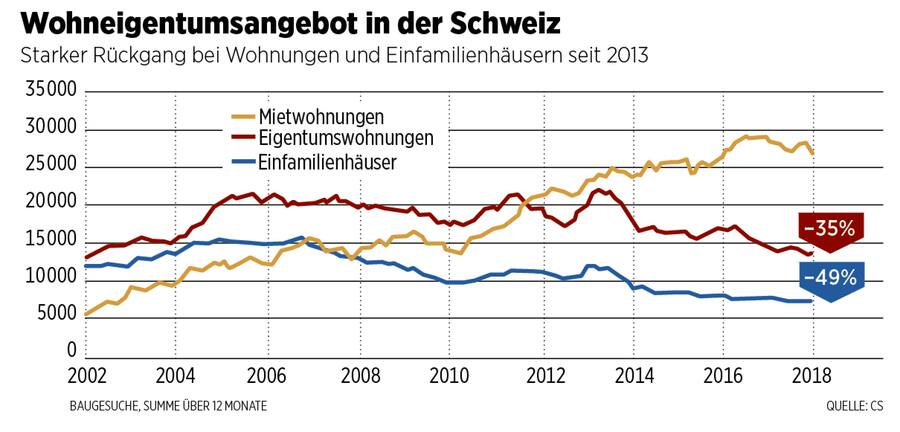

«Die Eigenheimpreise werden im laufenden Jahr weiter steigen», widerspricht CS-Experte Hasenmaile: «Dies in der Grössenordnung von 2 bis 2,5 Prozent.» Grund sei die geringe Bautätigkeit im Wohneigentumssegment. Die Mietkosten dagegen würden weiter sinken. Ähnlich die Aussagen von Raiffeisen-Ökonom Martin Neff und Donato Scognamiglio, Leiter des Immobiliendienstleistungsunternehmens Iazi: «Unsere Beobachtungen zeigen leicht steigende Eigenheimpreise und sinkende Mieten.»

Einfach darauf zu warten, dass sich die Kluft zwischen Miet- und Kaufpreisen weiter schliesst, ist allerdings für die wenigsten Mieter ein sinnvolles Vorgehen. Der UBS-Immobilienexperte Saputelli sieht zwei sinnvollere Alternativen: «Sind die Eigenheimpreise zu hoch, so gibt es für potenzielle Käufer in der Regel zwei mögliche Ventile: Sie ziehen in Gebiete mit erschwinglicheren Preisen oder sie vermindern den Flächenanspruch.» Dies sei in den vergangenen zehn Jahren bereits geschehen. Die Fläche einer neu erworbenen Eigentumswohnung sei um knapp 10 Prozent zurückgegangen.