Für Jugendliche ist die Rente eigentlich noch weit weg. Doch in der Schweiz ist das anders. Hier haben 16- bis 25-Jährigen die AHV als das Thema angegeben, das ihnen am meisten Sorge bereitet. Das zeigt das aktuelle Jugendbarometer der Credit Suisse in Zusammenarbeit mit den Marktforschern von gfs.bern.

«Die Abstimmung über die Altersvorsorge beziehungsweise die Debatte darüber scheint die Problematik verstärkt ins Bewusstsein der Jugendlichen gerufen zu haben», sagt dazu Manuel Rybach, Leiter Public Affairs and Policy bei der Credit Suisse. Die neue Hauptsorge sei auch Ausdruck dafür, dass die Jugendlichen von der Politik nun dringend Lösungen erwarteten.

Hinwendung zur Innenpolitik

Das zeigt auch eine Annäherung zwischen den Generationen. Nur 36 Prozent der Heranwachsenden beurteilen das Verhältnis zwischen den Generationen als angespannt – 2010 waren es noch 40 Prozent. ««Die Jugend nimmt den gesellschaftlichen Diskurs sehr genau wahr», sagt Cloé Jans, Projektleiterin des Jugendbarometers bei der gfs.bern. «Sie differenziert zwischen politischem und gesellschaftlichen Problemen. Der Handlungsbedarf wird auf Seiten der Politik gesehen, nicht den älteren Generationen zum Vorwurf gemacht.»

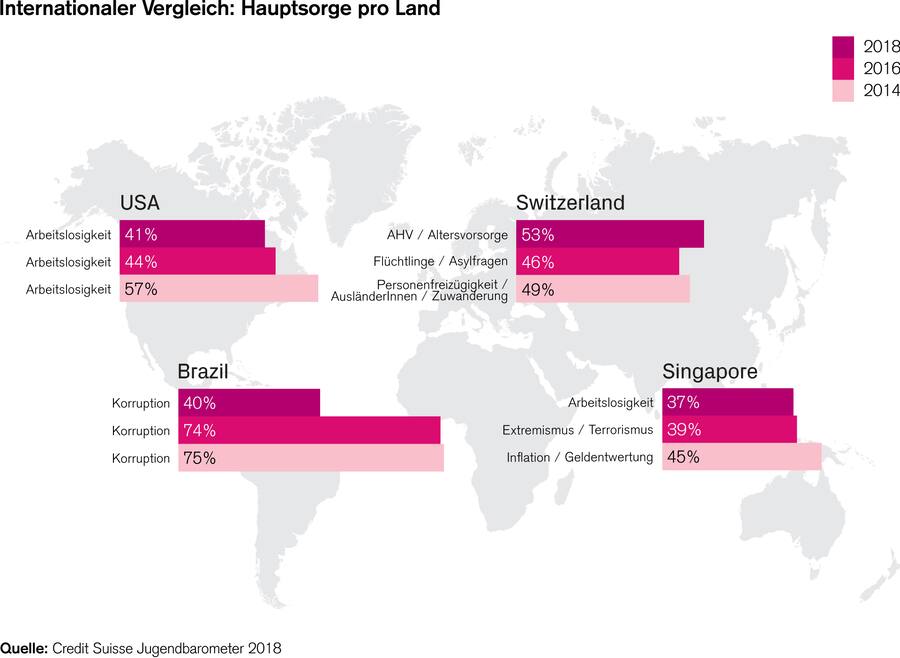

Dass sich 53 Prozent der Jugendlichen in erster Linie um die Altersvorsorge Gedanken machen, sei Ausdruck einer Hinwendung zu innenpolitischen Themen, sagt Jans. AHV und Gesundheitsvorsorge hätten seit 2012 stetig zugelegt und die Zuwanderung als erste Sorge abgelöst. Das ist in anderen Ländern deutlich anders: In den USA und Singapur steht die Sorge um den Arbeitsplatz auf Rang 1, in Brasilien macht den Heranwachsenden die Korruption zu schaffen. Vor allem in den USA ist in Reaktion auf die Entwicklungen im Land die Bereitschaft zu politischem Prostet deutlich gestiegen. In keinem Land in der Umfrage schafft es die Altersvorsorge auch nur in die Top 10 der grössten Sorgen.

Die grössten Sorgen der Jugendlichen in vier ausgewählten Ländern – von 2014 bis 2017.

Schweizer Jugendliche begehren Jobs im Bildungswesen

Ein Stück weit sei die Verteilung in der Schweiz auch Ausdruck eines vergleichsweise geringen Problemdrucks. «Die Perspektiven der Schweizer Jugend sind relativ gut», sagt Cloé Jans. Gleichzeitig ist daran aber auch eine grundsätzliche Haltung abzulesen: Das Sicherheitsbedürfnis der Heranwachsenden ist gestiegen.

Das äussert sich zum Beispiel auch in der Berufswahl der Schweizer 16- bis 25-Jährigen. Während in den USA, Brasilien und Singapur IT-Jobs am beliebtesten sind, sind hierzulande Berufe im Bildungswesen (56 Prozent), in den Medien (53 Prozent), im Tourismus (50 Prozent) oder der Verwaltung (47 Prozent) beliebt. Gleichzeitig verhalten sich die Jungen früh vernünftig: Bekämen Heranwachsende 10'000 Franken geschenkt, würden sie ein Viertel des Geldes auf ein Sparkonto legen. Weitere 10 Prozent würden für schwierige Zeiten und nochmal 10 Prozent für einen späteren Hauskauf zurückgelegt.

Die AHV bereitet den Schweizer Jugendlichen Kopfzerbrechen – sie wünschen sich laut Jugendbarometer 2018 eine rasche Reform der Schweizer Altersvorsorge. Was können Heranwachsende tun, um selbst fürs Alter vorzusorgen? Und ab wann lohnt sich das überhaupt?

- Am wichtigsten ist zunächst, überhaupt den Sprung in den Arbeitsmarkt zu schaffen. Denn wer eine Stelle übernimmt, baut ab dem Alter von 25 Jahren verpflichtend Alterskapital in der zweiten Säule auf, das später die AHV-Rente ergänzt. Boris Zürcher, Leiter der Direktion für Arbeit beim Seco, rät darum zur Investition in die eigene Bildung: «Je nach Situation ist ein Franken, der in die eigene Aus- und Weiterbildung gesteckt wird, langfristig sogar besser angelegt, als wenn er auf dem Bankkonto liegt.»

- Damit das Sparen in der zweiten und dritten Säule gelingen kann, sollten Jugendliche bei der Berufswahl auch die Gehaltshöhe im Blick haben, sagt Christine Schmid, Leiterin Investment Solutions bei der Credit Suisse. Darüber hinaus rät sie, so früh wie möglich mit der Vorsorge zu beginnen und dabei auch gleich die private Vorsorge, die Säule 3a anzugehen.

- Bei einem frühen Einstieg empfiehlt sie, mit einem langen Zeithorizont anzusparen – also statt Geld auf dem Konto anzuhäufen, lieber mit einem höheren Aktienanteil zu investieren.