Der Umwandlungssatz bleibt bei 6,8 Prozent. So hat es das Schweizer Stimmvolk beschlossen, als es die Altersvorsorge 2020 im letzten Herbst bachab schickte. Doch dieser hohe Umwandlungssatz gilt nur für das obligatorisch in der zweiten Säule versicherte Altersguthaben bis zu einer Höhe von 84'600 Franken pro Jahr. Überobligatorische Leistungen dürfen die Vorsorgeeinrichtungen nach eigenem Gutdünken verzinsen. Und davon machen sie regen Gebrauch, in Einzelfällen verzichten sie sogar vollständig darauf. Durchschnittliche Umwandlungssätze von 5 bis 6 Prozent für sogenannte umhüllende Versicherungen sind darum weit verbreitet. Tendenz weiter sinkend.

Bei der Swisscom sind es künftig noch 5,34, bei der Credit Suisse 4,865 und bei der UBS gar nur noch 4,42 Prozent (siehe Tabelle unten). Die Folge für die Rentner: Pro 100'000 Franken Vorsorgekapital erhalten sie im Extremfall statt 6800 Franken bloss noch 4420 Franken jährlich – fast ein Fünftel weniger. Da stellt sich die Frage, ob sich der Rentenbezug überhaupt noch lohnt oder ob man sich sein Altersguthaben nicht besser als Kapital auszahlen lässt und künftig selbst verwaltet.Die Antwort ist stark geprägt von drei subjektiven Faktoren: dem individuellen Gesundheitszustand, dem Familienstatus und dem Kenntnisstand zum Thema Geldanlagen. Bin ich gesundheitlich angeschlagen, habe ich Nachkommen, denen ich gerne etwas vererben würde, kenne ich mich in Geldfragen bestens aus – dann wäre ein Kapitalbezug wahrscheinlich besser. Strotze ich vor Gesundheit, bin ich verheiratet, aber kinderlos, habe ich von Geldanlagen keine Ahnung, dann eignet sich eher ein Rentenbezug.

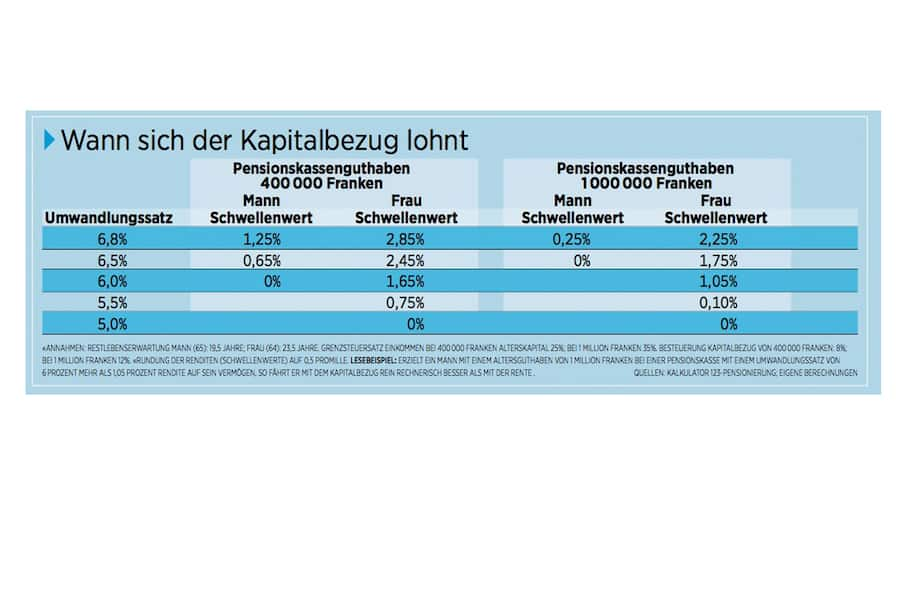

Rente oft besser für Frauen

Doch so klar sind die Verhältnisse selten. Die meisten Menschen werden durchschnittlich alt – Frauen bleiben bei Erreichen des Pensionsalters (64 Jahre) noch etwa 23,5 Jahre, Männern mit 65 noch etwa 19,5 Jahre. Und auch die familiären Verhältnisse und die Fähigkeiten im Umgang mit Geld bewegen sich oft im Rahmen des Üblichen. In diesen weit verbreiteten Fällen entscheidet sich die Frage nach Rente oder Kapital aufgrund objektiver Faktoren: Rentenumwandlungssatz, Einkommen nach der Pensionierung sowie Höhe des Alterskapitals. Dabei zeigt sich rasch: Je tiefer der Umwandlungssatz und je höher das Einkommen im Alter, desto eher lohnt sich der Kapitalbezug (siehe Tabelle oben).

Frauen fahren mit der Rente oft besser als Männer. So muss ein Mann auf sein Vorsorgekapital von 400'000 Franken bei einem Umwandlungssatz von 6 Prozent nicht einmal eine Rendite erzielen, um mit dem Kapitalbezug rein rechnerisch dennoch besser zu fahren als mit der Rente. Verfügt er über ein Alterskapital von 1 Million Franken, so ist der Null-Schwellenwert bereits bei einem – hohen – Umwandlungssatz von 6,5 Prozent erreicht.

Bei einer Frau muss der Umwandlungssatz dagegen fast auf 5 Prozent fallen, damit sie mit dem Kapitalbezug ohne künftige Rendite besser fährt als mit der Rente. Doch Vorsicht: Alle diese Schwellenwerte beziehen sich auf eine Nettorendite. Berücksichtigt ist dabei einzig die Einkommenssteuer auf die Kapitalerträge. Rechnet man die Vermögenssteuer sowie alle Bank- und Transaktionsgebühren hinzu, beträgt der effektive Schwellenwert brutto rund 1 Prozent mehr. Nicht berücksichtigt wurde weiter, dass Ehe und meist auch Lebenspartner nach dem Ableben ihres Partners Anspruch auf mindestens 60 beziehungsweise 20 Prozent der Rente haben.

Kinder haben beim Ableben eines Elternteils Anspruch auf eine Rente von mindestens 20 Prozent. Ehepartner, Kinder oder Jugendliche in Ausbildung lassen die Rente darum deutlich attraktiver erscheinen.In diesem Fall muss die angestrebte Rendite beim Kapitalbezug um mindestens 1 Prozent erhöht werden, um ein Äquivalent zur Rente zu erhalten. Vor allem aber: Der Vergleich basiert auf einer rein durchschnittlichen Lebenserwartung und geht davon aus, dass das Kapital innerhalb der statistischen Restlebensdauer von 19,5 (Männer) beziehungsweise 23,5 Jahren (Frauen) aufgebraucht wird.

Mathematisch ist das zwar korrekt. Es blendet aber das persönliche Langleberisiko aus. Denn wer will mit 85 oder 87 Jahren schon feststellen, dass er künftig ausschliesslich von der AHV-Rente und Ergänzungsleistungen leben muss, weil er sein gesamtes Pensionskassenkapital bereits aufgezehrt hat. Wer nebst seinem Vorsorgekapital nicht über ein nennenswertes Privatvermögen verfügt, wird also den Kapitalverbrauch reduzieren oder die Nettorendite weiter erhöhen müssen. Oder man senkt den Kapitalverzehr.

Breites Aktienportfolio

Damit steht monatlich aber weniger Geld zur Verfügung als beim Rentenbezug. Die Rendite auf seinem Kapital zu erhöhen – angemessen wäre wohl ein weiteres Prozent –, ist jedoch ein schwieriges Unterfangen. Heute und noch auf lange Sicht ist dies nur unter Inkaufnahme von bedeutend höheren Risiken machbar.

Am ehesten bietet sich dazu ein breit gefächertes Aktienportfolio an, das langfristig eine durchschnittliche Rendite von etwa 6 Prozent bringt. Kurzfristig sind die Schwankungen allerdings hoch, was gerade für Menschen im Rentenalter zum Problem werden kann. Denn ihnen fehlt eventuell die Zeit, Verluste an der Börse wieder wettzumachen. Nicht berücksichtigt ist auf der anderen Seite das Inflationsrisiko. Nur schon 1 Prozent Inflation lässt die Kaufkraft einer Rente von 5000 Franken über zehn Jahre auf rund 4500 Franken schmelzen. Sind es 2 Prozent, bleiben real noch etwa 4100 Franken. Mit einem Teuerungsausgleich oder gar realen Rentenerhöhungen ist bei den notorisch klammen Pensionskassen künftig kaum zu rechnen.

Beim Kapitalbezug lässt sich die Inflation durch Investitionen in Realwerte wie Aktien oder Immobilien eher ausgleichen. Dennoch: Wer auch langfristig auf der sicheren Seite sein will, wird zu den rechnerischen Schwellenwerten der Tabelle mindestens 2 Prozent Rendite hinzurechnen. Entsprechend attraktiver wird die Rente insbesondere für Frauen und Menschen mit eher tiefem Alterseinkommen beziehungsweise eher bescheidenem Alterskapital. Unter Berücksichtigung aller Faktoren dürfte der Rentenbezug für Männer bei einem Umwandlungssatz von rund 6 Prozent und mehr von Vorteil sein, bei Frauen ab etwa 5,5 Prozent oder höher. Fällt er tiefer, so empfiehlt sich oft der Kapitalbezug. Allerdings hängt der Entscheid auch vom verfügbaren Einkommen sowie von der Höhe des Alterskapitals ab. Als grobe Grenzwerte gelten in der Vorsorgebranche steuerbare Einkommen von etwa 60 000 Franken jährlich und 400'000 Franken Pensionskassenkapital: Darunter empfiehlt sich der Rentenbezug.

Bei Einkommen über 120'000 und einem Vorsorgekapital von mehr als 1 Million Franken lohnt sich meist der reine Kapitalbezug. Im Zwischenbereich, so raten die Experten, sollte man vom Split der beiden Möglichkeiten profitieren: Ein Teil als Rente, um seine Grundbedürfnisse, Ehepartner und Kinder sowie das Langleberisiko abzusichern. Den Rest als Kapital, um damit sein Leben nach den eigenen Vorstellungen gestalten zu können.