2018 ist passé – endlich, möchte man sagen. Anleger in Schwellenländer sollten sich nun der unmittelbaren Zukunft zuwenden. Will man sich mit einem Blick in den Rückspiegel auf das Jahr 2019 vorbereiten, so eignet sich 2016 besser als 2018, denn letzteres war voller Tücken, welche die Anleger heftig reagieren liessen. Sie verkauften ihre Schwellenländertitel massenweise, wodurch die Bewertungen in mehreren Segmenten auf nicht mehr zu rechtfertigende Niveaus gedrückt wurden. Wie geht es für sie nun weiter?

Gewisse Ähnlichkeit mit 2016

Das Jahr 2019 weist starke Ähnlichkeiten mit 2016 auf, das ebenfalls in einem unwägbaren Umfeld begann. Im Laufe des Jahres 2015 hatten sich mehrere Unsicherheitsfaktoren aufsummiert, die chinesische Konjunktur lahmte und weltweit schwelten zahlreiche Konfliktherde. Genauso wie heute waren auch damals die Handelsbeziehungen angespannt und gingen Chinas Exporte rapide zurück. Die geopolitischen Spannungen, insbesondere zwischen Russland und der Ukraine, hatten einen Höhepunkt erreicht.

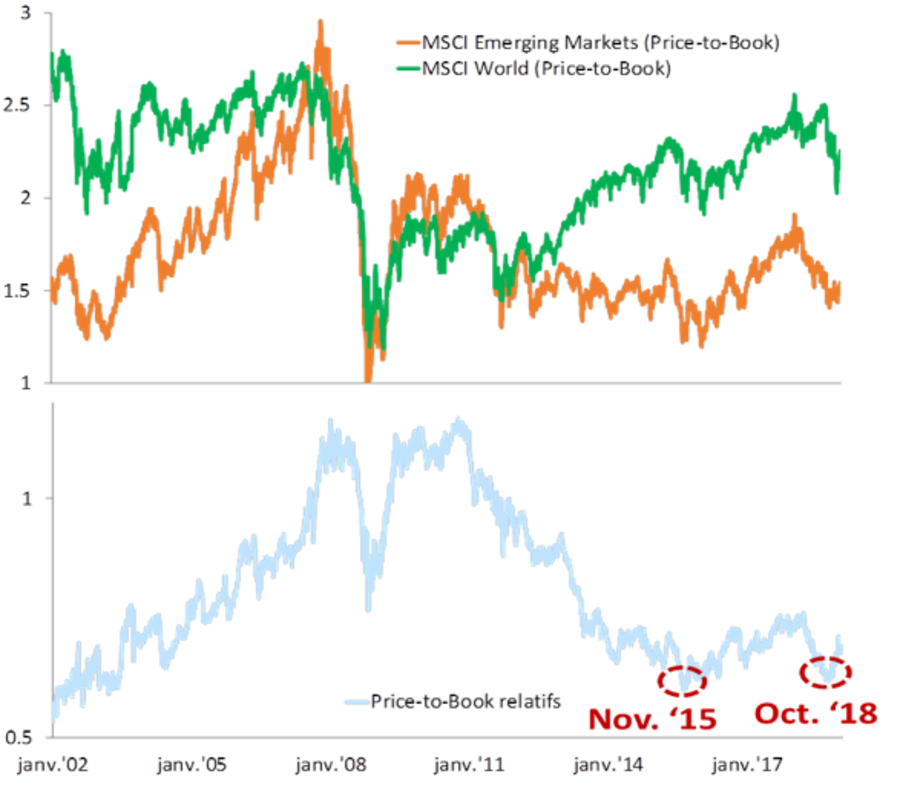

Ende 2015 lagen die Emerging Markets 24,2 Prozent unter ihrem Jahreshöchststand. Mit −24,4 Prozent war ihre Talfahrt Ende 2018 fast identisch. Die Industriestaaten litten in diesen Jahren jeweils weniger stark. Diese asymmetrischen und übertriebenen Reaktionen drückten die relativen Bewertungen der Schwellenmärkte auf Niveaus, die jenen früherer schwerer Krisen nahekamen. Betrachtet man jedoch die Entwicklung der Fundamentaldaten, so erscheinen die derzeitigen Bewertungen zunehmend attraktiv. Dies ist ganz besonders im Technologiesektor der Fall, wo die Bewertungen heute noch tiefer sind, als sie es in den drei grössten Schwellenländerkrisen (1997/98, 2001/02 und 2008/09) im Schnitt waren.

Entwicklung der Exporte Chinas

Sicht auf die Verbesserungen inzwischen wieder verstellt

Der Internationale Währungsfonds (IWF) prognostiziert für das Jahr 2019 ein stabiles Wirtschaftswachstum von 4,7 Prozent bei den Emerging Markets und eine Wachstumsverlangsamung von 2,4 Prozent auf 2,1 Prozent bei den Industrieländern. Die Schwellenländer dürften auch über 2019 hinaus besser dastehen und das sogar noch deutlicher. Im Zuge dessen dürfte sich auch das Gefälle zwischen dem Gewinnwachstum in den Schwellenländern und jenem in den USA (2018: 15 Prozent vs. 21 Prozent) verringern, und zwar zugunsten der Schwellenländer. Für 2019 wird in den Emerging Markets ein Gewinnwachstum von 10,5 Prozent, in den USA hingegen nur eines von 7,5 Prozent erwartet.

Angesichts dieser Fundamentaldaten sind die 2018 beobachteten Kursrückschläge bei den Schwellenländertiteln nicht gerechtfertigt. Selbst wenn sich die Prognosen verschlechtern sollten, reicht die derzeitige Diskrepanz zwischen der fundamentalen Lage und den aktuellen Bewertungen für eine Outperformance der Schwellenmärkte aus.

Der Handelsstreit zwischen den USA und China leistete zweifelsohne einen wesentlichen Beitrag zum schwachen Abschneiden der Emerging Markets im Jahr 2018. Da die relative Bedeutung der Industrieländer für die Handelsbilanz der Schwellenländer jedoch im Abnehmen begriffen ist, weil ein immer grösserer Anteil der Exporte in andere Schwellenländer geht, werden in den kommenden Quartalen auch die Handelsspannungen an Tragweite verlieren.

Für Peking, das gerade am Staatsschuldenabbau arbeitet, kamen die Zölle zweifelsohne zu einem denkbar ungünstigen Moment. Allerdings haben die chinesischen Behörden bereits begonnen, die Konjunktur mit geld- und fiskalpolitischen Massnahmen wieder anzukurbeln, genauso wie sie dies schon Ende 2015 getan hatten.

Die von den Medien hochgespielten Turbulenzen in einzelnen Ländern wie der Türkei, Argentinien und Venezuela haben die Skepsis gegenüber den Schwellenmärkten verstärkt. Diese Länder stellen aber nur einen kleinen Teil des äusserst vielfältigen Anlageuniversums dar, sodass kaum die Gefahr einer breiteren Ansteckung besteht.

Zu guter Letzt spielte 2018 auch die Dollarstärke eine nicht zu vernachlässigende Rolle – eine weitere Parallele zum Jahr 2015. Allerdings haben die für den starken Greenback verantwortlichen Faktoren – kräftiges Wirtschaftswachstum in den USA, damit einhergehender Aufwärtsdruck auf die Zinsen sowie Kapitalrückführungen aus dem Ausland aufgrund reglementarischer Änderungen – ihren Zenit inzwischen überschritten, sodass eine Abwertung des Dollars gegenüber den Schwellenländerwährungen dieses Jahr sehr wahrscheinlich ist.

Vorteil der New Economy

Technologie und Neuverteilung des Reichtums

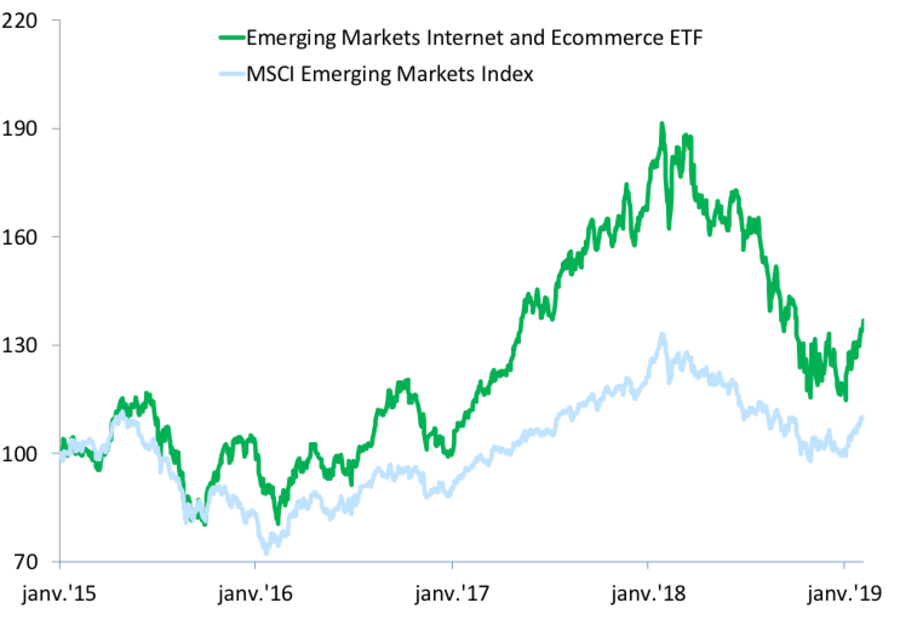

All diese Umstände haben den Blick der Anleger verstellt, weshalb sie nicht erkennen konnten, dass sich die Schwellenländer gewandelt und sich nachhaltigeren Wachstumsquellen zugewandt haben. So ist beispielsweise die Technologie in all ihren Erscheinungsformen zu einem ihrer wichtigsten Renditetreiber geworden. E‑Commerce-Plattformen wie Alibaba, JD.com und Tencent machen den raschen Wandel dieser Länder zu Konsumgesellschaften möglich. Ein weiterer Faktor, der beim Blick in den Rückspiegel nicht zu sehen ist, sich aber sehr wohl am Horizont abzeichnet, ist die schnelle Verbesserung der Corporate Governance, einschliesslich Dividendenausschüttungen und Aktienrückkäufen.

2016 war die Verlagerung der Wachstumstreiber hin zur New Economy dank des wirtschaftlichen Aufschwungs gut sichtbar, die Ungewissheiten des Jahres 2018 haben davon jedoch wieder etwas abgelenkt. 2016 könnte also als Beginn eines für die Emerging Markets neuen Zeitalters und das Jahr 2018 als eine Verschnaufpause betrachtet werden, die für die Investoren eine gute Gelegenheit darstellt, von dieser Entwicklung ebenfalls zu profitieren. Die im vergangenen Jahr beobachtete Flucht ausländischer Anleger aus den Schwellenländertiteln lässt sich durch die Fundamentaldaten der sich im Wandel befindlichen Volkswirtschaften kaum rechtfertigen und bietet eine Einstiegsmöglichkeit in diese langfristig attraktive Anlageklasse.

*Alain Barbezat, Leiter Schwellenländeraktien, BCV

Attraktive Bewertungen