«Ausgesorgt: Rentner mit 40.» Solcherlei verheissungsvolle Schlagzeilen machen immer wieder die Runde. Dahinter stecken die Geschichten von Menschen, die früh einem ausgefuchstem Sparplan gefolgt sind oder mit Kalkül und einem Quentchen Glück ihr Geld vermehrt haben.

Für die meisten kommt der Ausstieg aus dem Job aber erst, wenn es in Richtung Pensionsalter geht. Und davor? Davor passiert das Leben – inklusive Zweitstudium mit Anfang 40, Babypause, Weltreise und vielleicht einer Frühpensionierung. Doch wie wirkt sich die individuelle Lebensplanung auf die Rente aus? Drei Faktoren beeinflussen die Höhe des Alterskapitals: Rendite auf die eingezahlten Beiträge, Beitragsjahre und Arbeitspensum. Die Credit Suisse hat die Folgen verschiedener Lebensentwürfe in einer Studie verglichen.

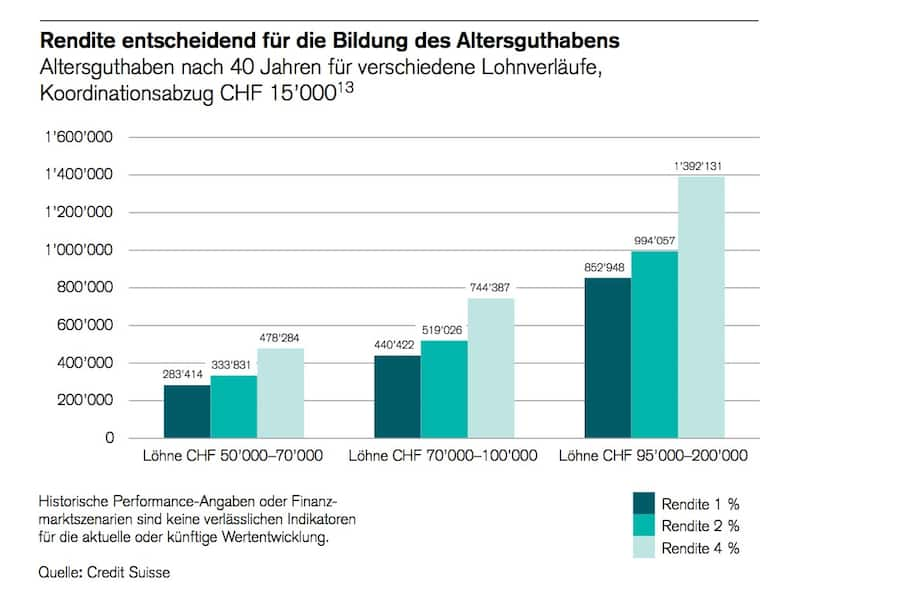

Die Rendite ist entscheidend

Der Start ist für alle Versicherten gleich: Ab dem 25. Lebensjahr sind alle Arbeitnehmenden in der Schweiz beitragspflichtig. Arbeitnehmer und Arbeitgeber leisten jährlich Beiträge, die von der Pensionskasse verzinst werden. Die Höhe der Rendite macht dabei einen erheblichen Unterschied. Steigert sich ein Angestellter im Laufe seines Lebens von 70'000 Franken Jahreslohn auf 100'000 Jahreslohn, hat er nach 40 Beitragsjahren und einer Rendite von 1 Prozent ein Altersguthaben von 440'422 Franken angespart. Bei 4 Prozent Rendite sind es knapp 304'000 Franken mehr.

Die Grafik zeigt, wie sich eine unterschiedlich hohe Rendite auf die Höhe des Alterskapitals auswirkt.

Die Rendite ist allerdings zugleich der Teil, den Arbeitnehmende nicht beeinflussen können. Und sie macht den Pensionskassen im Niedrigzinsumfeld besonders zu schaffen. Da die PKs beim obligatorischen Teil der Altersvorsorge zu einem Mindestumwandlungssatz von 6,8 Prozent verpflichtet sind, ächzt das Schweizer Rentensystem aus allen Fugen. Es bräuchte hier dringend eine Reform, die sich aber ebenso wie die AHV-Reform zieht.

Die Pension für die heute Arbeitenden steht also unter keinem guten Stern. Umso wichtiger ist es, die eigenen Grundlagen im Blick zu behalten. Und das bedeutet: Neben der möglichen privaten Vorsorge in der dritten Säule auch die Zahl der Beitragsjahre zu kalkulieren. Denn diese wirken sich ebenfalls stark auf die Höhe der späteren Rente aus.

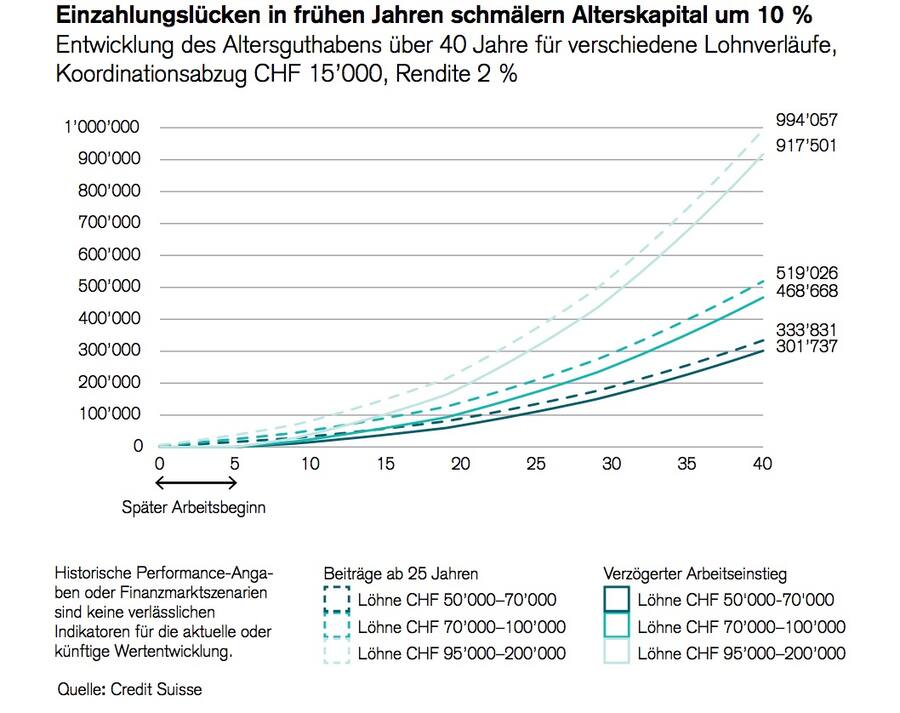

Frühe Unterbrechung hat geringere Auswirkungen

Ob das Sabbatical für die Weltreise, einige Jahre Babypause, ein besonders langer Ausbildungsweg oder Teilzeitarbeit über lange Strecken des Berufsweges – die individuellen Lebensentscheidungen bringen unterschiedliche Abzüge bei der Rentenhöhe.

Dabei gilt: Je früher eine Unterbrechung der Beitragsjahre, desto geringer wirkt sie sich aus. Die Credit Suisse rechnet vor: Wer sechs Jahre später als obligatorisch in das Arbeitsleben einsteigt – zum Beispiel aufgrund eines längeren Ausbildungsweges – erhält nach 40 Jahren rund 10 Prozent weniger Rente. Ähnlich wirkt sich eine Babypause von sechs Jahren aus.

Eine Auszeit in den frühen Jahren der Erwerbsphase mindert das Alterskapital um rund 10 Prozent.

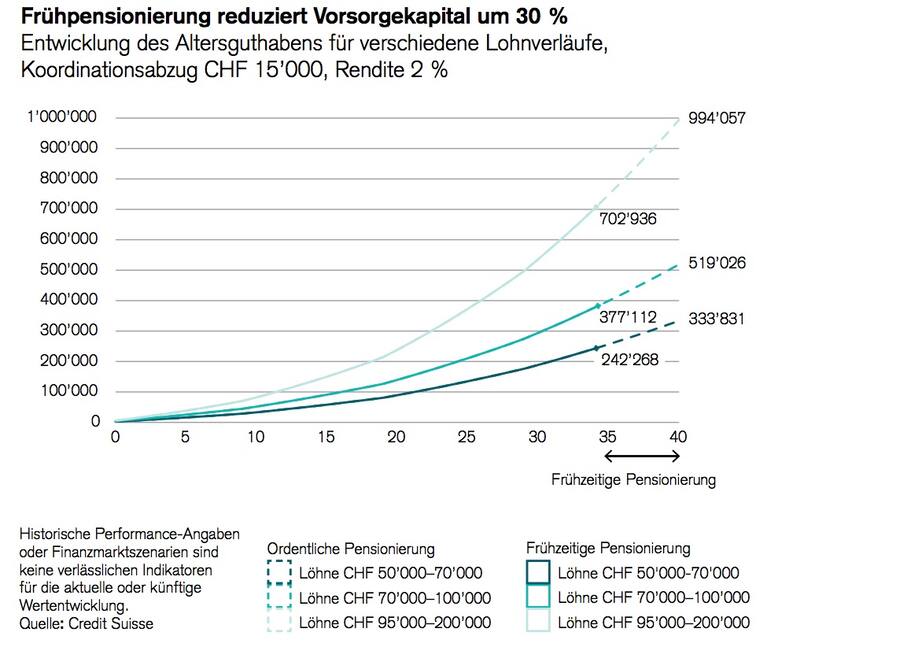

Deutliche Einbussen bei Frühpensionierung

Wer dagegen eine Frühpensionierung wählt und mit 59 Jahren in Rente gehen möchte, büsst deutlich mehr ein: fast 30 Prozent seines Alterskapitals. Der Grund liegt in den Altersgutschriften – also dem Prozentsatz, der vom Lohn in die berufliche Vorsorge eingezahlt werden muss. Dieser steigt im Laufe des Erwerbslebens deutlich an von 7 Prozent mit 25 Jahren auf bis zu 18 Prozent ab 55 Jahren. Darum reduziert eine Frühpensionierung das Alterskapital bei gleicher Einkommensentwicklung viel stärker als etwa eine Babypause.

Wer also eine Frühpensionierung in Betracht zieht, sollte sich laut Empfehlung der Credit Suisse bei seiner Pensionskasse erkundigen, wie hoch die Kürzungen ausfallen und welche Übergangslösungen zur Verfügung stehen.

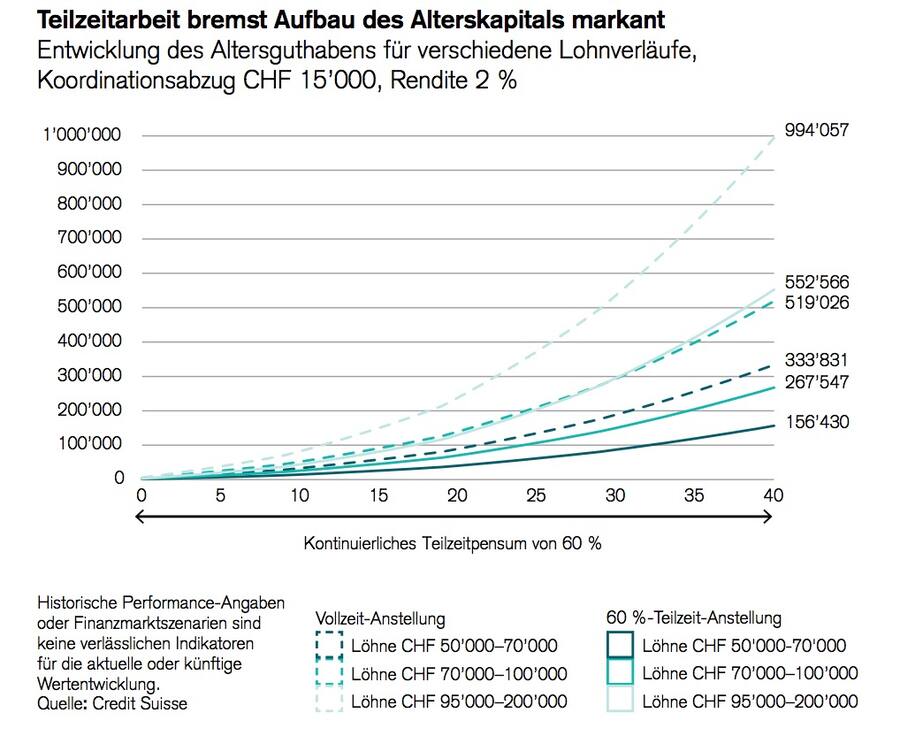

Vorsicht bei Teilzeit

Der dritte Faktor, der Einfluss auf das Alterskapital hat, ist das Erwerbspensum. Hier ist Vorsicht geboten, denn Teilzeitarbeit wirkt sich überproportional auf die Höhe der späteren Rente aus. Wer bei einem 60 Prozent-Pensum 40 Jahre lang einzahlt, erzielt gerade einmal 47 Prozent des Alterskapitals, das er bei einer Vollbeschäftigung angespart hätte. Teilzeitarbeit in der zweiten Hälfte des Erwerbslebens wirkt sich ausserdem deutlicher aus, ebenfalls aufgrund der steigenden Altersgutschriften.

Versicherten, die in Teilzeit arbeiten, empfiehlt die Credit Suisse darum, freiwillige Einzahlungen in ihre Pensionskasse prüfen, sofern sie es sich finanziell erlauben können.

Wer Teilzeit arbeitet, büsst überproportional bei der Altersvorsorge ein.