Die jüngsten Zahlen über die Entwicklung der Inflation sehen besorgniserregend aus. Das Statistische Bundesamt meldete mit 4,5 Prozent den höchsten Anstieg der Verbraucherpreise im Jahresverlauf seit 28 Jahren. In den USA sieht die Lage mit einem Anstieg von 6,2 Prozent noch dramatischer aus.

Verbraucher wie Anleger sind besorgt, ob sich die inflationäre Entwicklung der 1970er Jahre wiederholen könnte. Die Zentralbanken wiegeln ab, dass der aktuelle Inflationsschub nur temporär sei. Doch wie berechtigt ist dieser Optimismus?

Notenbanken geniessen noch Vertrauen

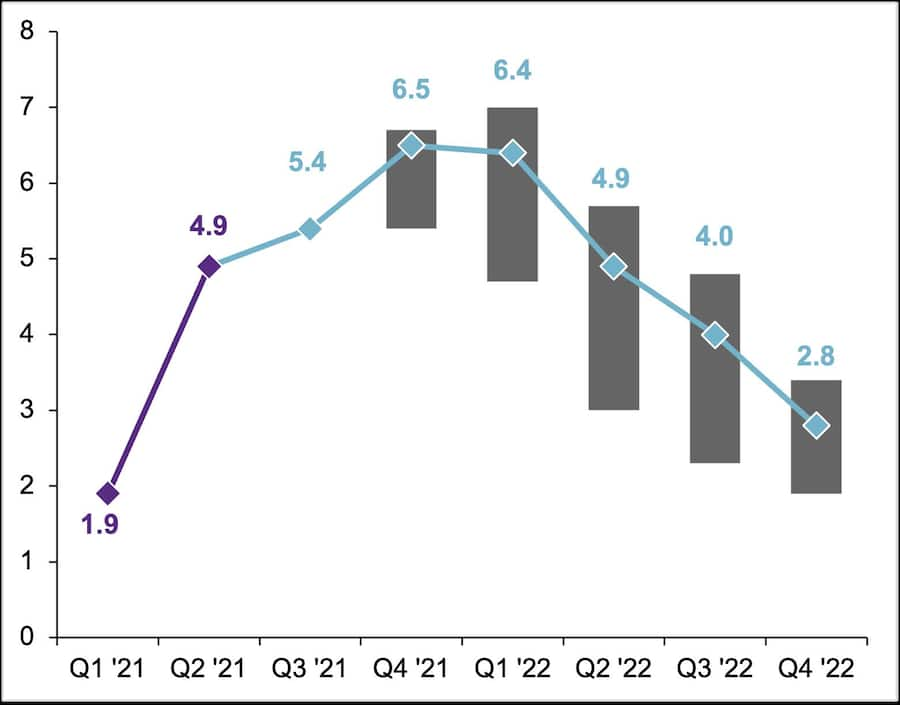

Die Mehrheit der Ökonomen scheint die Einschätzung der Zentralbanken zumindest partiell zu teilen. Der Median der aktuellen Markterwartungen geht von einem merklichen Rückgang der US-Inflation auf rund 2,8 Prozent bis zum Ende des nächsten Jahres aus.

Tilmann Galler ist globaler Kapitalmarktstratege bei J.P. Morgan Asset Management

Doch die Bandbreite der Schätzungen deuten auf erhebliche Unsicherheiten hin. Das liegt daran, dass der jüngste Anstieg der Inflation zahlreiche Ursachen wie Energiepreise, Angebotsengpässe und Arbeitsmarkterholung hat. Es lohnt sich deshalb, jedem einzelnen dieser Themen auf den Zahn zu fühlen, um zu klären, ob der jüngste Preisschub zyklisch oder strukturell ist.

Der Einfluss des Ölpreises nimmt ab

Der Ölpreis hat sich in den letzten zwölf Monaten von 40 auf 80 Dollar verdoppelt, wodurch er fast 30 Prozent zum jüngsten Inflationsanstieg beigetragen hat. Hohe Energiepreise werden uns wahrscheinlich vorerst erhalten bleiben, denn bei anhaltender wirtschaftlicher Erholung wird 2022 die Ölnachfrage weiter ansteigen, während die Opec+ (inkl. Russland) nur einen graduellen Anstieg der Produktion plant.

Doch solange der Ölpreis in den nächsten zwölf Monaten nicht signifikant über 100 Dollar pro Fass steigt, werden die im Vergleich zum Vorjahr geringeren Steigerungsraten den Effekt auf die Inflation mindern.

Wechselbäder bei Angebot und Nachfrage

Die Pandemie hat in den vergangenen zwei Jahren zu einer erheblichen Verschiebung im Konsumverhalten geführt. Während Dienstleistungen unter staatlichen Pandemiemassnahmen litten, erlebte die Güternachfrage dank riesigen Fiskalprogrammen einen Boom.

Die globalen Warenexporte erreichten nur neun Monate nach dem Tiefstand im April 2020 ein neues Allzeithoch. Das Angebot konnte mit dieser dynamischen Entwicklung nicht mithalten. Die Folge sind Angebotsengpässe an Vorprodukten und Halbleitern, die insbesondere die Automobilindustrie belasten. Lange Lieferzeiten und steigende Preise für Neu- und Gebrauchtwagen sind die Konsequenz.

Doch es spricht einiges dafür, dass die Engpässe kein Dauerzustand sind. Die Halbleiterindustrie hat in den letzten zwölf Monaten die Investitionen in neue Kapazitäten ausgeweitet, wodurch wir im Verlauf der ersten Jahreshälfte 2022 eine Entspannung erwarten.

Zusätzlich sollte eine Verbesserung der pandemischen Lage im nächsten Frühjahr zu weniger Güter- und mehr Dienstleistungsnachfrage führen. Mit Blick auf 2022 dürfte sich der Preisauftrieb bei Automobilen und insgesamt auf dem Gütermarkt also verlangsamen.

In den USA steigen Löhne rasch

Schwieriger gestaltet sich die Lage auf dem US-Arbeitsmarkt. Die Konjunkturerholung hat auf Unternehmensseite eine sehr hohe Nachfrage nach Arbeitskräften ausgelöst. Die Arbeitslosenquote ist innerhalb von nur 18 Monaten von 14 auf 4,6 Prozent gefallen und die offenen Stellen liegen inzwischen deutlich über der Anzahl der Arbeitssuchenden. Die Schwierigkeiten der Unternehmen, ihren Personalbedarf zu decken, führen zu kräftigen Lohnsteigerungen.

Die gestiegene Kostenbasis versuchen Unternehmen nun an den Endverbraucher weiterzugeben: eine Lohn-Preis-Spirale droht. Die aktuellen Friktionen auf dem Arbeitsmarkt haben deshalb das Potenzial, die Inflation nachhaltig zu befeuern.

Für die Inflationsentwicklung der nächsten zwölf Monate reichen ein stabiler Ölpreis auf erhöhtem Niveau und die Verringerung der Angebotsengpässe aus, um den Preisauftrieb zu dämpfen. Ungleichgewichte auf dem Arbeitsmarkt könnten allerdings dafür sorgen, dass die Inflation trotz einem kurzfristigen Abflauen Ende nächsten Jahres höher steht, als es den Notenbanken lieb ist.

Für Anleger bedeutet dies, dass trotz nachlassender Inflationsdynamik in den nächsten zwölf Monaten die Risiken einer strukturell höheren Inflation überwiegen. Im Portfolio bieten reale Vermögenswerte wie Aktien und Immobilien den besten Schutz gegen eine strukturell höhere Inflation.

Prognosen der Verbraucherpreise in den USA – Veränderung zum Vorjahr, in Prozent.