Die meisten Wissenschafter stützen ihre Aussagen auf empirische Beobachtungen. Nach dem Fund von 300'000 Jahre alten Knochen in Marokko kommen Archäologen etwa zum Schluss: Den Menschen gibt es schon länger, als die Forschung bisher annahm – und die Wiege der Menschheit liegt vielleicht doch nicht in Ostafrika, sondern in Nordafrika.

Manche Volkswirte verweigern sich jedoch hartnäckig der Empirie. Zum Beispiel jene Ökonomen, die seit der Finanzkrise unablässig vor Hyperinflation warnen. Sie begannen damit, als die Federal Reserve in den USA das Quantitative Easing (QE) ausprobierte und am Finanzmarkt Wertpapiere im grossen Stil aufkaufte. Exponenten wie der Geldpolitik-Theoretiker John Taylor und der Wirtschaftshistoriker Niall Ferguson beschworen damals einen Dollar-Crash herauf und drängten Fed-Chef Ben Bernanke, die Politik zu stoppen, was dieser allerdings nicht machte.

Dieselben Rufe ertönten, als die Europäische Zentralbank ihrerseits mit QE begann. Vor allem deutsche Ökonomen hoben den Mahnfinger: Wenn die Notenbank massenhaft Anleihen aufkaufe und so die Geldmenge im System erhöhe, befeuere sie damit die Inflation. Ähnliche Voten kamen auch in der Schweiz auf, seit die SNB begann, am Devisenmarkt zu intervenieren, um den Franken zu schwächen.

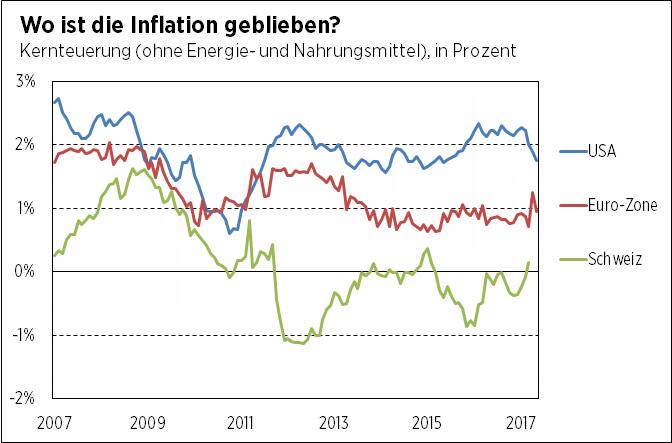

Die prophezeite Inflation ist ausgeblieben

Doch die Hyperinflation ist ein Gespenst geblieben. In den USA normalisiert sich die Lage nach zehn Jahren expansiver Geldpolitik erst allmählich: Die Kernteuerung steht bei rund 2 Prozent. In der Euro-Zone sind es gut 1 Prozent, der Ausblick bleibt jedoch verhalten. In der Schweiz lag die Inflation wechselkursbedingt nach dem Frankenschock länger unter null. Inzwischen liegt sie ein paar Zehntel Prozentpunkte darüber. Das alles sind keine explodierenden Teuerungsraten.

Man müsste eigentlich erwarten, dass die Ökonomengemeinschaft diese Entwicklungen in corpore zur Kenntnis nimmt - und akzeptiert, dass das "grösste Experiment in der Geschichte der Notenbanken", wie QE auch genannt wurde, nicht zu dem Ergebnis geführt hat, das manche erwartet haben. Trotzdem halten viele unbeirrt an der Idee fest: Erhöhen Zentralbanken die Geldmenge, muss dies früher oder später zu Preisanstiegen führen.

Woher die Beharrlichkeit? Ideologie und Interessenbindungen spielen wohl eine Rolle: Viele Inflationshabichte sind Konservative und/oder von Banken angestellt. Sie denken im Auftrag von reichen Kunden, die sich höhere Zinsen wünschen. Ein tieferer Grund für die intellektuelle Unbeweglichkeit dürfte aber in der Theorie liegen. Die Kerngleichung, auf der das Gedankengut aufbaut, hat eine bemerkenswerte Qualität: Sie ist in einem ästhetischen Sinn schön. So schön, dass sie manche sogar auf T-Shirts drucken:

M × V = P × Y.

Eigentlich handelt es sich bei dieser sogenannten Quantitätsgleichung bloss um eine Definition: Aus den drei messbaren Grössen M (Geldmenge), P (Preisniveau) und Y (BIP) wird eine vierte Kennzahl berechnet: V (die Umlaufgeschwindigkeit des Geldes). In den 1970er und 1980er Jahren wurde die Definition jedoch auf den Kopf gestellt. Ökonomen in der Tradition von Milton Friedman machten daraus eine Prophezeiung - indem sie V nicht mehr als Variable, sondern als fixe Grösse betrachteten. Sie kamen so zum Schluss, dass Veränderungen bei der Geldmenge zwangsläufig das Preisniveau beeinflussen müssten: "Inflation ist immer und überall ein monetäres Phänomen."

Wir verstehen immer noch wenig vom Geld

Die Idee stimmt zu einem gewissen Grad. Denn mit Geldpolitik alleine lässt sich die Konjunktur nur begrenzt in Schwung bringen: Treiben es Notenbanker auf die Spitze, so produzieren sie irgendwann nur noch Inflation. Doch die "Stärke" der Geldpolitik lässt sich nicht allein mittels Geldmengen beschreiben. Dies wurde bereits während der Computerisierung in den achtziger Jahren deutlich, als sich die Umlaufgeschwindigkeit des Geldes fast über Nacht veränderte. Notenbanken schwenkten in der Folge auf den Leitzins als Steuerungsinstrument um. In der Finanzkrise kamen dann zu den Nullzinsen die besagten QE-Programme dazu.

Die Kombination hat nach allgemeiner Ansicht dazu beigetragen, die Weltwirtschaft wieder munter zu machen. Deutlich ist seit der Krise aber auch geworden, wie komplex die Zusammenhänge in der Geldpolitik eigentlich sind. Geld ist ein Medium, das sich nicht auf einen Nenner herunterbrechen lässt. Es wird mal als Tauschmittel, mal zur sicheren Wertaufbewahrung verwendet. Wie wir es ausgeben, hängt von Hoffnungen und Ängsten ab - und von weiteren Dingen wie dem Immobilienmarkt, der Sozial-, der Lohn- und der Steuerpolitik.

Wissenschaften wie die Physik testen ihre Theorien, indem sie Atomkerne in Teilchenbeschleunigern aufeinanderprallen lassen und das Trümmermuster genau analysieren. In der Ökonomie sind solche kontrollierten Experimente nicht möglich. Trotzdem kann man aus empirischen Erfahrungen lernen. In den nächsten Jahren wird es bei den Notenbanken darum gehen, die Bilanzen schrittweise zurückzufahren. Wie schnell die Geldmenge im System abnehmen wird, ist noch unklar. Schöne, aber allzu simple monetaristische Gleichungen taugen als Leitfaden dafür nur begrenzt.