Werden Facebook und Google bald die grössten Konkurrenzen für UBS und Credit Suisse?

Jesse McWaters*: Es ist schwer vorherzusagen, in welche Bereiche die grössten Tech-Firmen vorstossen werden. Für Finanzunternehmen ist es aber wichtig zu verstehen: Konsumenten erwarten in der Zukunft das gleiche digitale Erlebnis von ihren Bankangelegenheiten, wie sie es von E-Shopping oder sozialen Netzwerken tun. Technologie und Daten werden systemisch wichtig. Auf diesem Feld haben die grossen Tech-Firmen klare Vorteile, selbst wenn Finanzinstitute ihre Erfahrungen sammeln. Das Risiko wächst deshalb, dass Banken mehr und mehr abhängig werden von den grossen Tech-Firmen.

Fintech-Startups haben im Gegenzug bis heute nur wenig Marktanteile gewonnen. Wie haben die Firmen das Umfeld dennoch verändert?

Banken definieren nicht mehr die Kundenerwartungen hinsichtlich der Bankerfahrung. Fintechs haben diesen Job übernommen. Online-Kreditgeber etwa haben neue und einfachere Standards gesetzt für den Onboarding-Prozess. Darüber hinaus bestimmen mittlerweile Fintechs Geschwindigkeit und Richtung, in die sich der Finanzsektor bewegt.

Aber Fintechs haben das Wettbewebsumfeld nicht auf den Kopf gestellt, wie es Beobachter und viele Akteure selbst lange prognostiziert haben. Woran liegt das?

Vor fünf Jahren hatten die CEO der einschlägigen Fintechs eine klare Vision, wie Finanzdienstleistungen in der Zukunft aussehen sollen. Sie lagen richtig mit Blick auf die Veränderungen vieler Prozesse. Aber die Jungfirmen arbeiten verstärkt mit den etablierten Unternehmen zusammen, statt sie zu ersetzen.

Wie erklären Sie diese Entwicklung?

Es gibt wohl hauptsächlich zwei Gründe dafür: Einerseits bilden die grossen Banken Fintech-Produkte viel schneller nach als zunächst erwartet. Zum Beispiel war Wealthfront einer der ersten Anbieter von Robo-Advisors in den USA. Heute verwaltet das Unternehmen aber weniger als 7 Milliarden Dollar Vermögen. Vanguard hingegen ist viel später gestartet und hat bereits 45 Milliarden Dollar an Kundengeldern eingesammelt.

Was ist der zweite Grund?

Es ist schwer Kunden von einer neuen Technologie zu überzeugen, wenn sie nicht eindeutig besser ist als die existierende. Konsumenten wollen nicht wechseln. Die jüngsten Zahlen zeigen, dass nur 6 Prozent der iPhone-Nutzer in den USA zumindest einmal im Monat den Bezahldienst Apple Pay verwenden. Die Menschen geben nur widerwillig ihre Karten auf.

In anderen Teilen der Welt werden digitale Finanzdienstleistungen ganz anders genutzt.

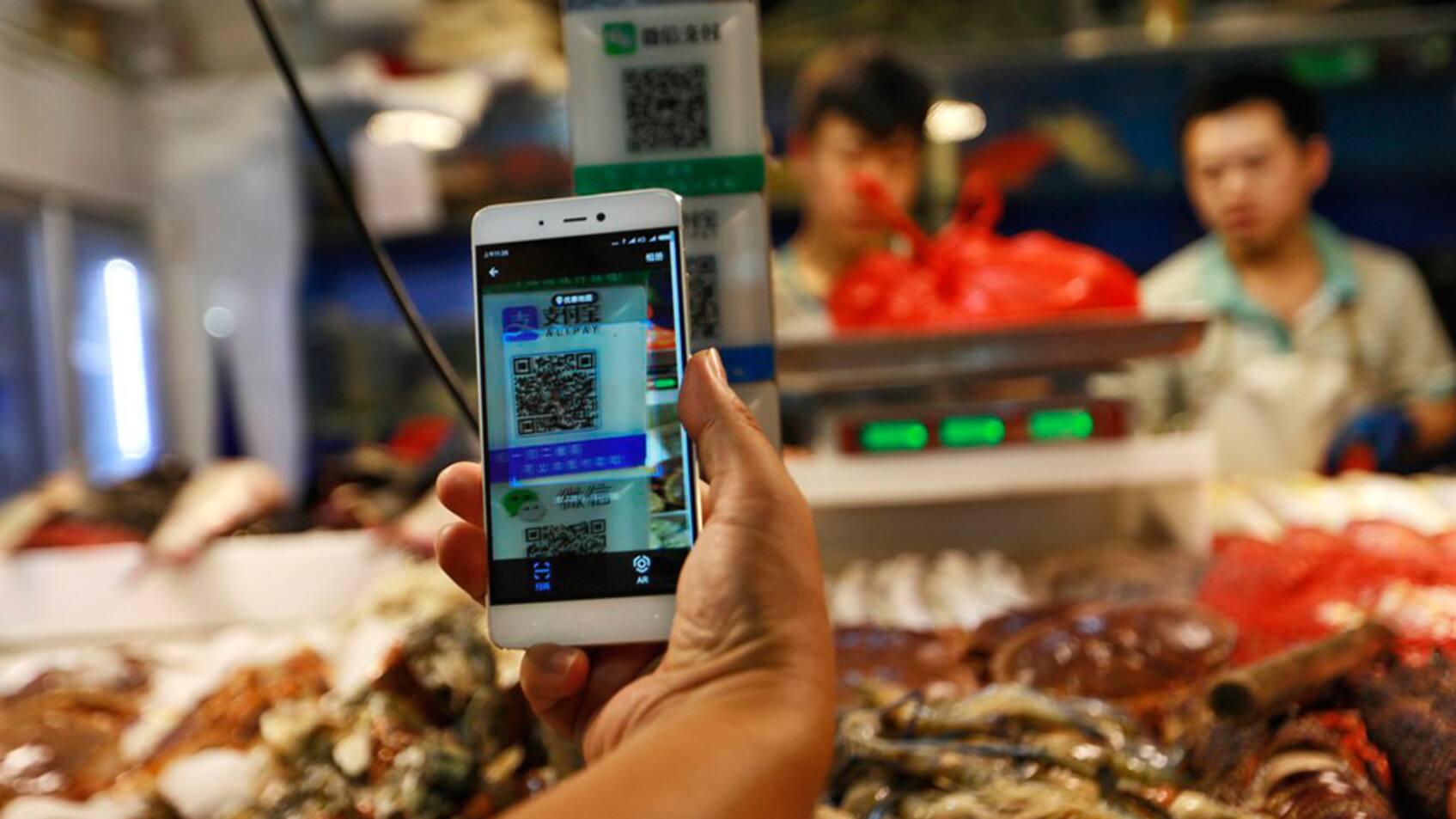

Wir stellen tatsächlich eine starke Regionalisierung des Geschäfts fest. In China haben Plattformen für digitale Bezahlsysteme wie Tencent und Alibaba, die ursprünglich eigentlich grosse Technologie-Firmen sind, eine riesige Durchdringung. Alibaba hat mit Yu’e Bao auch den inzwischen weltgrössten Geldmarktfonds aufgesetzt. Für Regulatoren ist es in diesem sich so schnell verändernden Umfeld sehr schwierig, die richtige Politik zu setzen.

*Jesse McWaters ist Projektverantwortlicher beim World Economic Forum (WEF) für Fintech, Blockchain und digitale Innovationen im Finanzsektor. Am kommenden Dienstag, den 19. September, stellt er in Zürich den zweijährlich erscheinenden WEF-Bericht «Beyond Fintech – A Pragmatic Assessment of Disruptive Potential in Financial Services» vor.

*Jesse McWaters ist Projektverantwortlicher beim World Economic Forum (WEF) für Fintech, Blockchain und digitale Innovationen im Finanzsektor. Am kommenden Dienstag, den 19. September, stellt er in Zürich den zweijährlich erscheinenden WEF-Bericht «Beyond Fintech – A Pragmatic Assessment of Disruptive Potential in Financial Services» vor.