Der Devisenhändler einer Grossbank lehnt sich bequem in den Sessel zurück und strahlt. «Die Geschäfte mit dem Franken laufen prächtig», sagt er in einer Zürcher Bar. Dabei hilft ihm die Schweizerische Nationalbank. Denn nach der Intervention der Währungshüter zogen die Handelsumsätze spürbar an. «Das wirkt sich hoffentlich auf meinen Bonus aus», sagt der Händler. Hedgefonds zählen zu seinen beliebtesten Kunden. Eine Klientel, welche die Notenbank zuvor in Bedrängnis brachte.

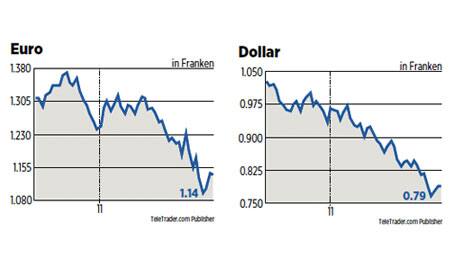

Der verzweifelte Kampf der Schweizerischen Nationalbank gegen den starken Franken kostete bis anhin Milliarden. Und dennoch passierte schrecklich wenig. Zu stark war der Sog auf den sicheren Hafen, zu lukrativ das Geschäft der Spekulanten. Woche für Woche, Tag für Tag wurde die Schweizer Währung im Verhältnis zu Euro und Dollar stärker. Die Exportindustrie stöhnte und die Angst um die wirtschaftliche Entwicklung des Landes wurde immer grösser. Devisenexperten und Ökonomen sahen den Franken schon auf die Parität zum Euro zusteuern – kurze Zeit erreichte er diesen historischen Punkt gar auch.

Die Nationalbank kommt nicht nach

Dann überraschte Philipp Hildebrand alle. Der Präsident der Schweizerischen Nationalbank öffnete Anfang August die Schleusen. Weil Angebot und Nachfrage auch bei Währungen den Preis bestimmen, kippten die Währungshüter riesige Summen in den Kapitalmarkt. So wollten sie vor allem den Zockern, Spekulanten und Banken das Handwerk legen. Die Massnahmen wirkten. Die Euro-Parität rückte wieder in die Ferne.

Nun intensivierte Hildebrand die Massnahmen. Er bedient sich dabei verschiedener Instrumente. Zunächst wurden die Giroguthaben für heimische Geldhäuser von 80 auf 120 und dann auf 200 Milliarden Franken aufgestockt. Ausserdem können sich Banken frisches Geld bis auf Weiteres zum Dumpingzins von maximal 0,25 Prozent bei der Zentralbank borgen. Bis dahin lag der Zins bei 0,75 Prozent.

Doch vor allem ein weiteres Vehikel der Notenbanker hat es in sich: Devisenswaps. Zum ersten Mal seit Jahren nutzte die Schweizerische Nationalbank dieses Mittel, um die Geldmenge zu erhöhen und den Anstieg des Frankens aufzuhalten. Zuletzt war das im Herbst 2008 der Fall. Der Internetauftritt der SNB war noch Tage nach der Aktion veraltet. «Der Devisenswap ist eines der geldpolitischen Instrumente der Nationalbank, das aber seit längerem nicht mehr eingesetzt wird», stand dort. Vergangenheit.

Ein Devisenswap ist der zeitlich begrenzte Tausch zweier Währungen, die später wieder zurückgetauscht werden. Solche Geschäfte sind üblich. Auf diese Weise werden Tag für Tag Milliarden getauscht. Vor allem Unternehmen nutzen das, um im Ausland auf Einkaufstour zu gehen oder ihre Tochterfirmen mit frischem Geld zu versorgen. Ungewöhnlich aber ist, wenn sich eine Notenbank dieses Vehikels bedient.

Obwohl das Sinn macht. Die Laufzeiten sind kurz, Haltezeiten von mehr als drei Monaten selten. Der Aufwertungsdruck wird durch die zusätzliche Menge einer bestimmten Währung begrenzt. Bei Fälligkeit des Swap wird die Geldmenge wieder zurückgedreht. Die Deals werden über das Electronic Banking System (EBS) abgewickelt, zu dem Banken rund um den Globus Zugang haben. Die Finanzhäuser dienen der Schweizerischen Nationalbank dabei als Konterpart.

«Wir möchten nicht sagen, was wir daran verdienen»

Ausgerechnet die Banken machen nun mit den Rettungsmassnahmen der schweizerischen Währungshüter ihren Reibach. Mit einem Mausklick kommen sie mit der Notenbank ins Geschäft. Das klingt einfach, ist aber eine Welt für sich. «Wir möchten dazu nichts sagen. Schon gar nicht, was wir daran verdienen», kommentiert eine Sprecherin der UBS. Auch andere Banken üben sich im Schweigen. «Es kommt nicht gut an, wenn wir sagen, dass wir da gutes Geld verdienen», heisst es in einer anderen Grossbank hinter vorgehaltener Hand. Auch die SNB schweigt: «Kein Kommentar.»

Bankenunabhängige Devisenhändler sind da offener. Daniel Fehring zum Beispiel, Gründer des Finanzdienstleisters Forex Sun. «Je grösser die Summe ist, die gehandelt wird, desto höhere Gewinne sind möglich», sagt er. Die Summe, die die Nationalbank nun per Währungsswap in den Markt gab, schätzt er auf bis zu 50 Milliarden Franken. Weil das Geld später wieder zurückgetauscht wird, sei der geldpolitische Effekt nahezu unerheblich. «Da geht es um Psychologie. Die Notenbank will zeigen, dass sie was tut.»

Kein Wunder: Der Devisenmarkt ist riesig. Pro Tag werden Währungen im Wert von bis zu 4000 Milliarden Dollar gehandelt. «Auf den Schweizer Franken entfällt pro Tag eine Summe von 80 bis 90 Milliarden», so Fehring. Gemessen daran sind die aktuellen Währungsgeschäfte der SNB ein Klacks. Eigentlich.

Ein Markt mit wenigen Akteuren

Die Szene, in der man mit Währungsswaps Millionen scheffelt, ist überschaubar. Eine Handvoll Akteure bestimmt den Markt. Mit dabei sind die beiden Grossbanken UBS und Credit Suisse. Auch die Deutsche Bank gehört in dem Bereich zu den Grossen. Die britische Barclays Bank und HSBC ebenfalls.

Dass die helvetischen Notenbanker versuchen, mit Währungsswaps den Franken zu drücken, ist nur von kurzfristiger Bedeutung. Auch wenn sich die Zürcher Notenbanker vermutlich mit Kollegen im Ausland abgesprochen haben. «Ein einzelner Marktteilnehmer kann in dem Geschäft nicht viel bewirken», sagt Devisenprofi Fehring. «Es ist zu vermuten, dass es da Absprachen mit ausländischen Notenbanken gab.»

Auch schlechte Nachrichten können da helfen. Das vor wenigen Tagen zwischen Bern und Berlin unterzeichnete Steuerabkommen zum Beispiel. Steuerflüchtlinge aus Deutschland haben in der Schweiz künftig schlechtere Karten. Zum 1. Januar 2013 ist die Einführung einer Abgeltungssteuer von gut 26 Prozent geplant. Die Zustimmung des Bundesrates gilt als ausgemacht. Zufällig machte zeitgleich mit den Interventionen der SNB auch die Existenz einer neuen CD mit geheimen Kundendaten deutscher Steuersünder die Runde. Das wurde in Deutschland zwar anschliessend dementiert. Aber die Verunsicherung vieler Anleger dürfte erst einmal bleiben.

«Wenn die politischen Unsicherheiten steigen, überlegen Investoren und Anleger zweimal, ob sie da einsteigen sollen», sagt Devisenhändler Fehring. Bislang war das so. Die Banken dienen den Kunden als eine Art Erfüllungsgehilfe. Die Geldhäuser verdienen gut daran. Offiziell gibt es bei Währungsgeschäften keine Gewinne. Es ist ein Tausch ohne Provisionen. Die Banken verdienen auf andere Art. In den Spreads, also den Unterschieden zwischen Kauf- und Verkaufskursen, sind Buchungs- und Abwicklungsgebühren enthalten. Für die Finanzhäuser ein Milliardengeschäft. «Für gewöhnlich betragen die Spreads 30 bis 40 Basispunkte», heisst es im Devisenhandel einer Frankfurter Bank. Das sind 0,3 bis 0,4 Prozent.

Wie lange wirkt die SNB-Medizin?

Die ungefähre Rechnung geht so: Wechseln Währungen in einem Volumen von 1 Million Franken den Besitzer, bleiben rund 3000 Franken bei der Bank hängen. Bei 100 Millionen sind es 300'000 Franken. Wird 1 Milliarde umgesetzt, steigt die Summe, welche die Bank für sich behält, auf bis zu 3 Millionen Franken an.

Die Banken weisen die Kennzahlen ihrer Devisenoperationen nicht explizit aus. In der Regel werden Erträge aus Währungsgeschäften gemeinsam mit Gewinnen aus dem Anleihe- und Rohstoffhandel gebündelt. Bei der amerikanischen Investmentbank Goldman Sachs brachen die Einnahmen in dem Bereich gemessen am Vorjahr um rund 53 Prozent ein. Konkurrent Citigroup berichtet von einem Rückgang um 18 Prozent im Fixed-Income-Bereich. Bei Morgan Stanley gingen die Erträge um 10 Prozent zurück.

Bislang ging die Rechnung auf. Die Medizin der Schweizerischen Nationalbank wirkte. «Es wird nicht lange dauern, bis sich das ändert», sagt Devisenprofi Daniel Fehring. In ein paar Monaten kehre die alte Situation wieder ein. Im Auftrag ihrer Kunden tauschen die Banken die Währungen zurück. Und profitieren wieder.

(tno/kgh)