1,25 Prozent beträgt der neue Mindestzinssatz auf Guthaben der zweiten Säule. Dies entschied der Bundesrat diese Woche. Ein neuer Tiefpunkt ist damit erreicht: Für 2015 war noch ein Mindestzins von 1,75 Prozent festgelegt worden. Sparen hat sich noch nie so wenig gelohnt wie heute.

Der Mindestzins für Pensionskassen ist ein Politikum. Ein Blick auf das Umfeld macht den Entscheid jedoch verständlich. Auf dem Finanzmarkt sind die Renditen so tief wie noch nie. Weltmeister der Tiefzinsen ist die Schweiz: Um ihre zehnjährigen Anleihen zu besitzen, bezahlen Anleger aktuell sogar einen Minuszins von 0,3 Prozent.

Historischer Abwärtstrend

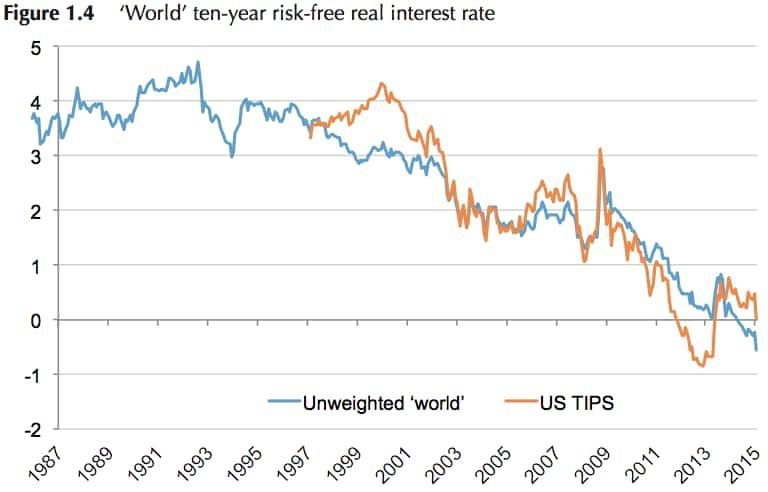

International ist das Bild ähnlich. Über den gesamten Globus hinweg werfen Anlagegelder so wenig ab wie noch nie. Das zeigt die folgende Kurve, die einem neuen Forschungsbericht des Center for Economic Policy Research (CEPR) entnommen ist. Sie spiegelt die Entwicklung der Realzinssätze für risikolose Anlagen im Durchschnitt der G7-Länder (ohne Italien, die USA sind separat in orange abgebildet).

Die Grafik macht eines deutlich: Fallende Zinsen sind ein Phänomen, das bereits seit Jahrzehnten andauert. Seit der Finanzkrise hat sich der Trend zwar beschleunigt. Doch die Entwicklung nach unten setzte bereits in den neunziger Jahren ein.

Die Gründe des Sinkflugs

Welche Treiber hinter dem Sinkflug der Zinsen stehen, ist eine der grossen ökonomischen Fragen unserer Zeit. Die Forscher Charles Bean, Christian Broda, Takatoshi Ito und Randall Kroszner haben die bisherigen Erkenntnisse im erwähnten Bericht aufgelistet. Die CEPR-Ökonomen beschreiben ein Geflecht verschiedener Faktoren.

Zwei davon sorgten bereits vor der Finanzkrise für Druck nach unten:

- die demographische Alterung der Gesellschaft

- Chinas Integration in die Weltwirtschaft

Zwei weitere Faktoren entfalteten erst nach der Finanzkrise ihre Wirkung:

- Investoren suchen Zuflucht in sicheren Anlagen

- In der Realwirtschaft wird weniger investiert

Wichtig ist in diesem Zusammenhang: Zinsen widerspiegeln – im Standardkonzept, das hinter dieser Liste steht – grundsätzlich das Gleichgewicht von Sparbedürfnissen und Investitionsvorhaben. Aus dem Verhältnis dieser beiden Pole (das heisst, aus dem Angebot und der Nachfrage nach Spargeldern) ergibt sich der «natürliche Zinssatz» von Volkswirtschaften.

Ziel von Notenbanken ist es, diese Wirtschaften gerade mit so viel Geld zu versorgen, dass die beiden Pole ins Gleichgewicht finden. Die tatsächlichen Zinsen auf dem Finanzmarkt sollen möglichst nahe an den natürlichen Zinsen (die bloss ein theoretisches Konstrukt sind) zu liegen kommen. Geldpolitik ist unter diesen Vorzeichen also keine Ursache, sondern eine Folge der realen Verhältnisse. Deshalb figuriert die ultralockere Geldpolitik seit der Krise auch nicht per se auf der obigen Aufzählung.

Wenn Babyboomer zu Sparern werden

Besonderes Gewicht legen die Studienautoren auf ihren ersten Punkt: die demografische Alterung. Das Muster der Anzahl Geburten sieht auf der ganzen Welt ähnlich aus. Nach dem zweiten Weltkrieg stiegen die Geburtenzahlen erst rasant an – bis sie in der ersten Hälfte der sechziger Jahre ihren Höhepunkt erreichten. Darauf folgte ein starker Rückgang. Seit Anfang der achtziger Jahre sind die Geburtenziffern tief, aber stabil.

Hier die dazugehörige Grafik zur Schweiz:

Der Grund, warum dieses Muster die Zinsen beeinflusst hat, ist die hohe Sparneigung im mittleren Alter. Zwischen dem vierzigsten und dem fünfundsechzigsten Lebensjahr legen Menschen am meisten Geld zur Seite. In diesem Lebensabschnitt erzielen sie das höchste Einkommen und werden gleichzeitig bei den Ausgaben entlastet: Leute im mittleren Alter müssen weniger Geld für ihre Kinder ausgeben und sind meist noch nicht durch Eltern im Pflegealter belastet.

Wer 1960 geboren wurde, hat im Jahr 2000 das vierzigste Lebensjahr erreicht. Die weltwirtschaftliche Tiefzinsphase fällt also zeitlich zusammen mit jenem Zeitfenster, in dem die zahlreichen Babyboomer begannen, ihr Sparkapital fürs Alter aufzubauen. Die CEPR-Autoren werten dies als Beweis für den starken Einfluss der Demografie auf die Zinsen.

In der Rente schmilzt das Konto

What's next? Interessant wird zu beobachten sein, was mit den Zinsen passiert, wenn die Babyboomer einmal in Rente gehen – was in der Schweiz ab den Jahren 2020 bis 2025 der Fall sein wird. Ändert sich die Ökonomie der Lebensabschnitte nicht grundlegend, so beginnt die Babyboomerkohorte ab diesem Zeitpunkt mit dem Entsparen: Das beruflich und private angehäufte Vorsorgekapital wird nach und nach aufgezehrt. Gleichzeitig zahlen die geburtenschwachen Jahrgänge verhältnismässig wenig Spargelder ein.

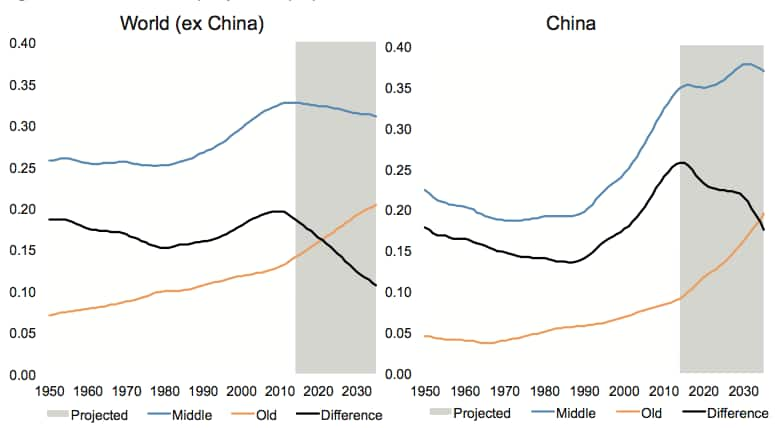

Unter welchen globalen Voraussetzungen sich dieses Muster abspielen wird, zeigen die CEPR-Autoren in der folgenden Grafik. Sie zeigt den jeweiligen Anteil der mittleren (40 bis 65 Jahre) und alten (ab 65 Jahre) Bevölkerung sowie das Verhältnis der beiden Generationen über die Zeit – in der Welt, sowie separat in China.

Aus den Bildern drängt sich die Folgerung auf: Die demografischen Einflüsse könnten schon bald für eine Umkehr der Verhältnisse sorgen. Bereits in den kommenden Jahren wird der Anteil der alten Bevölkerung rapide zunehmen. Und dies könnte wiederum – unter der Voraussetzung, dass in der Wirtschaft nicht weniger investiert wird – bedeutenden Abwärtsdruck von den Zinsen nehmen.

Unsere bisherigen Beiträge zur Geldpolitik:

- Viel Aufruhr um wenige Zehntelprozente

- Der unglaublich lange Ausnahmezustand

- Die vielen Gesichter des Schuldenabbaus

- Der geldpolitische Albtraum der Schweiz