Wie schnell wird die Federal Reserve in den kommenden Monaten die Zinsen erhöhen? Während sich die meisten Zentralbanken nur auf Preisstabilität konzentrieren, ist die Fed noch einem zweiten, gleichwertigen Ziel verpflichtet: der Vollbeschäftigung. Darunter versteht die US-Zentralbank ein Beschäftigungsniveau, das erreicht werden kann, ohne Inflation zu verursachen.

Dieses doppelte Ziel ist wichtig. Wenn sich die Fed zur Wirtschaftslage äussert oder geldpolitische Entscheidungen erklärt, weist sie nachdrücklich auf die Arbeitsmarktentwicklung hin. Und auch bei der Festlegung der Zinsen misst sie dem Arbeitsmarkt grosse Bedeutung zu. Doch welche Arbeitsmarktdaten sind für die Fed wichtig und wie haben sie sich in den letzten Jahren entwickelt?

1. Die offizielle Arbeitslosenrate

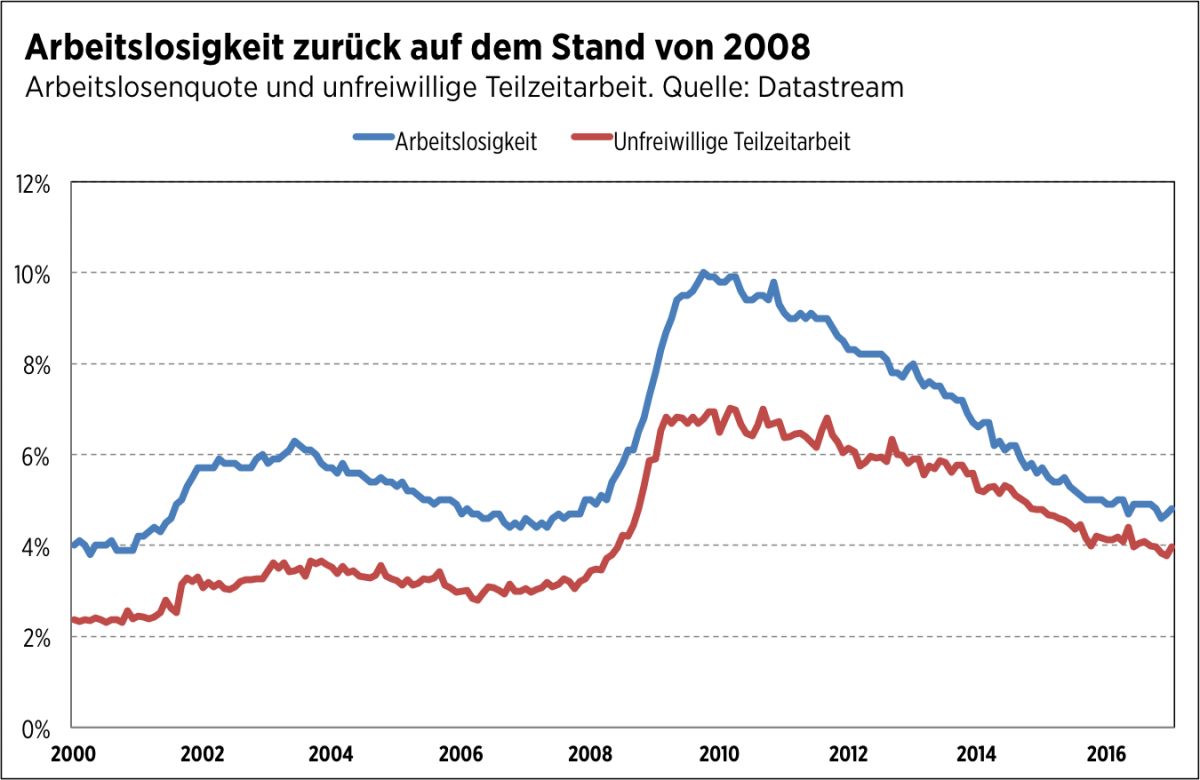

Der mit Abstand wichtigste Indikator ist die offizielle Arbeitslosenquote (civilian unemployment rate). Die folgende Grafik zeigt, dass sie von 2008 bis 2010 nach dem Konkurs von Lehman Brothers rapide anstieg. Danach, als sich die wirtschaftlichen Aussichten allmählich aufhellten, sank sie wieder, allerdings langsam. Diese asymmetrische Entwicklung wurde in der Vergangenheit oft beobachtet.

Doch für die Geldpolitik ist nicht die Arbeitslosenquote an sich wichtig, sondern die Differenz zwischen der Arbeitslosigkeit und der inflationsstabilen Arbeitslosenquote (Non-Accelerating Inflation Rate of Unemployment, NAIRU). Die NAIRU lässt sich nicht messen, sie muss geschätzt werden. Einen Königsweg gibt es dabei nicht. Die meisten Schätzungen für die USA liegen bei 4,7 bis 5 Prozent, was darauf hindeutet, dass der Markt zur Normalität zurückgekehrt ist.

Die Arbeitslosigkeit ist zwar wieder auf ihrem Vorkrisenniveau. Allerdings gibt es ungewöhnlich viele Beschäftigte, die eine Vollzeitstelle bevorzugen würden, aber keine finden können. Vor 2001 arbeiteten 2,4 Prozent der Beschäftigten unfreiwillig Teilzeit. Zuletzt lag diese Quote bei 4,0 Prozent und damit über dem Höchststand von 3,6 Prozent, der während der Rezession 2001 erreicht worden war. Das Beschäftigungswachstum war also nicht so überzeugend, wie die Gesamtstatistiken vermuten lassen. Der Arbeitsmarkt verfügt über mehr ungenutzte Kapazitäten, als man auf den ersten Blick annehmen könnte.

Angesichts dieser Kapazitätsüberhänge liesse sich argumentieren, dass die Fed noch Spielraum hat, um die Wirtschaft mit einer lockeren Geldpolitik weiter zu stützen, ohne dabei die Inflation anzuheizen. Der daraus resultierende Anstieg der Nachfrage nach Gütern und Dienstleistungen führt dazu, dass einige Arbeitgeber Mühe haben werden, Angestellte zu rekrutieren. Sie werden daher Langzeitarbeitslose einstellen, also Personen, die sie ansonsten vielleicht übergangen hätten. Dadurch wären diese Leute wieder Teil der erwerbstätigen Bevölkerung, was zu einem schnelleren Wirtschaftswachstum beitragen würde.

2. Beschäftigungswachstum und Arbeitslosenanträge

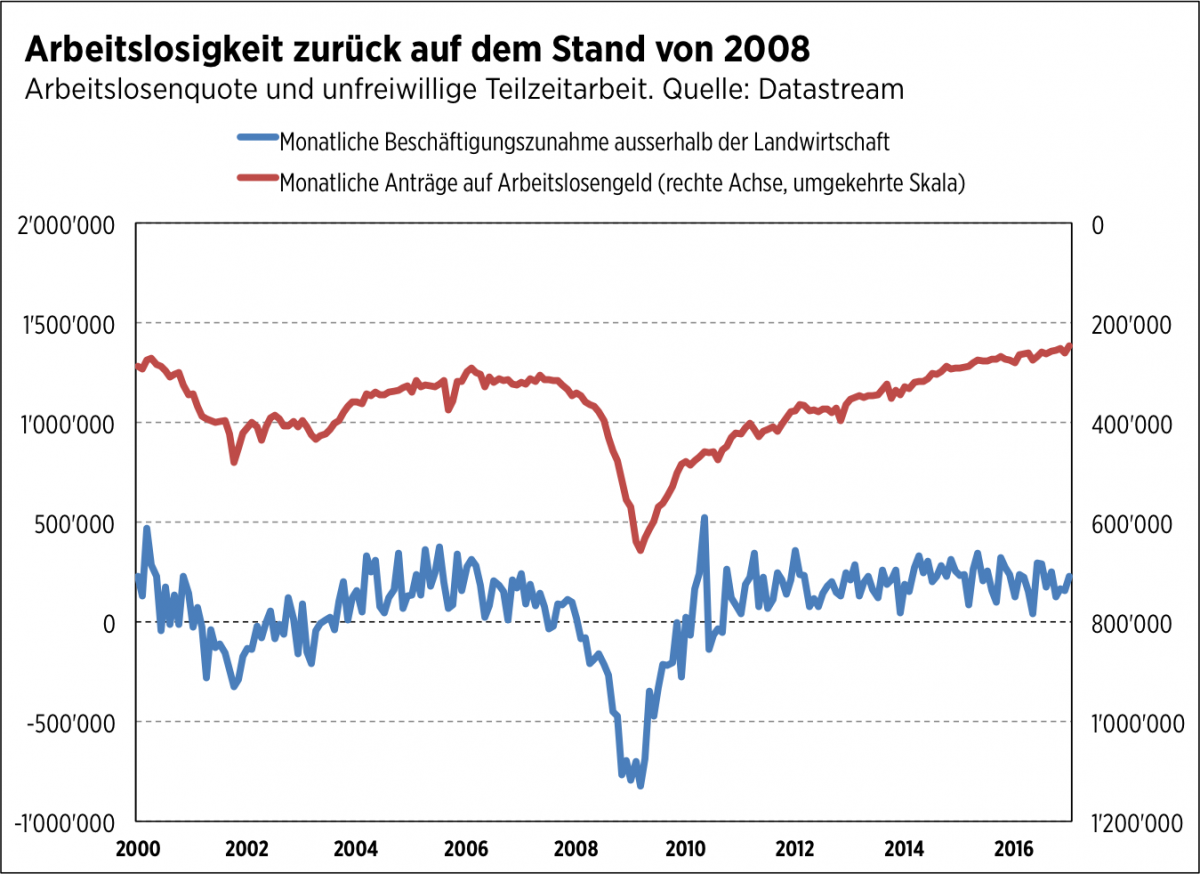

Die drittwichtigste Variable aus Sicht der Federal Reserve ist die monatliche Veränderung der Beschäftigungszahl ausserhalb der Landwirtschaft (Non-Farm Payrolls, NFP), d.h. die Zahl der monatlichen Neueinstellungen. Die folgende Grafik zeigt, dass diese Zahl vor Rezessionen jeweils stagniert, dann einbricht und am Ende der Rezession die Talsohle erreicht. Danach dauert es ungefähr ein Jahr, bis die NFP-Werte wieder steigen.

Die Fed geht derzeit davon aus, dass eine Zunahme von 100 000 Arbeitsplätzen pro Monat ausreicht, um den natürlichen Anstieg der erwerbstätigen Bevölkerung zu absorbieren und die Arbeitslosenquote auf konstantem Niveau zu halten. Mit einem durchschnittlichen Anstieg von mehr als 190 000 Jobs pro Monat in den zwölf Monaten bis Januar 2017 ist der Arbeitsmarkt solide.

Ausserdem achtet die Fed auf den gleitenden 4-Wochen-Durchschnitt der Erstanträge auf Arbeitslosenunterstützung, welcher das Abdriften in die Arbeitslosigkeit erfasst und ebenfalls in der obigen Grafik dargestellt ist. Die Erstanträge auf Arbeitslosenunterstützung nehmen in Rezessionen drastisch zu und gehen allmählich zurück, wenn die Erholung einsetzt. Sie befinden sich derzeit auf dem niedrigsten Niveau seit 1973. Dies spricht ebenfalls dafür, dass sich der Arbeitsmarkt normalisiert hat.

3. Erwerbsquote und Beschäftigungsquote

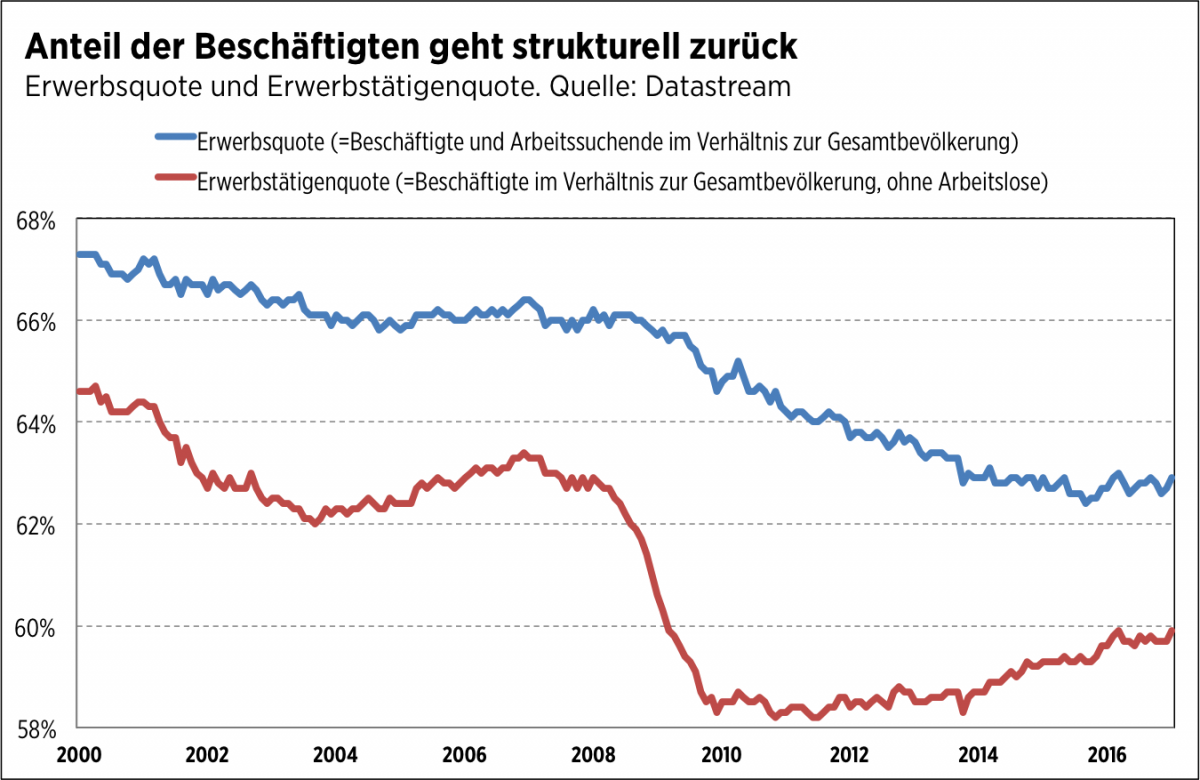

Während diese Variablen darauf schliessen lassen, dass sich der Arbeitsmarkt normalisiert hat, deuten andere wiederum auf Kapazitätsüberhänge am Arbeitsmarkt hin. Die folgende Grafik zeigt, dass die Erwerbsquote (civilian labour force participation rate) mit derzeit 63 Prozent unter dem im Zeitraum 2003 bis 2009 verzeichneten Stand von 66 Prozent liegt. Auch die Erwerbstätigenquote, bei der Arbeitslose nicht mitgezählt werden, (civilian employment-population ratio) liegt mit 60 Prozent unter dem Niveau von 63 Prozent, das 2008 erreicht wurde. Dies lässt vermuten, dass eine Anzahl von Arbeitnehmern aus dem Arbeitsmarkt ausgeschieden ist.

Allerdings waren beide Variablen bereits vor der Krise im Rückgang begriffen. Dieser Trend wurde durch den Boom unterbrochen. Bereinigt man diese Variablen um den rückläufigen Trend, so lässt ihr derzeit niedriges Niveau nicht unbedingt auf ungenutzte Kapazitäten am Arbeitsmarkt schliessen.

4. Die Lohnkosten

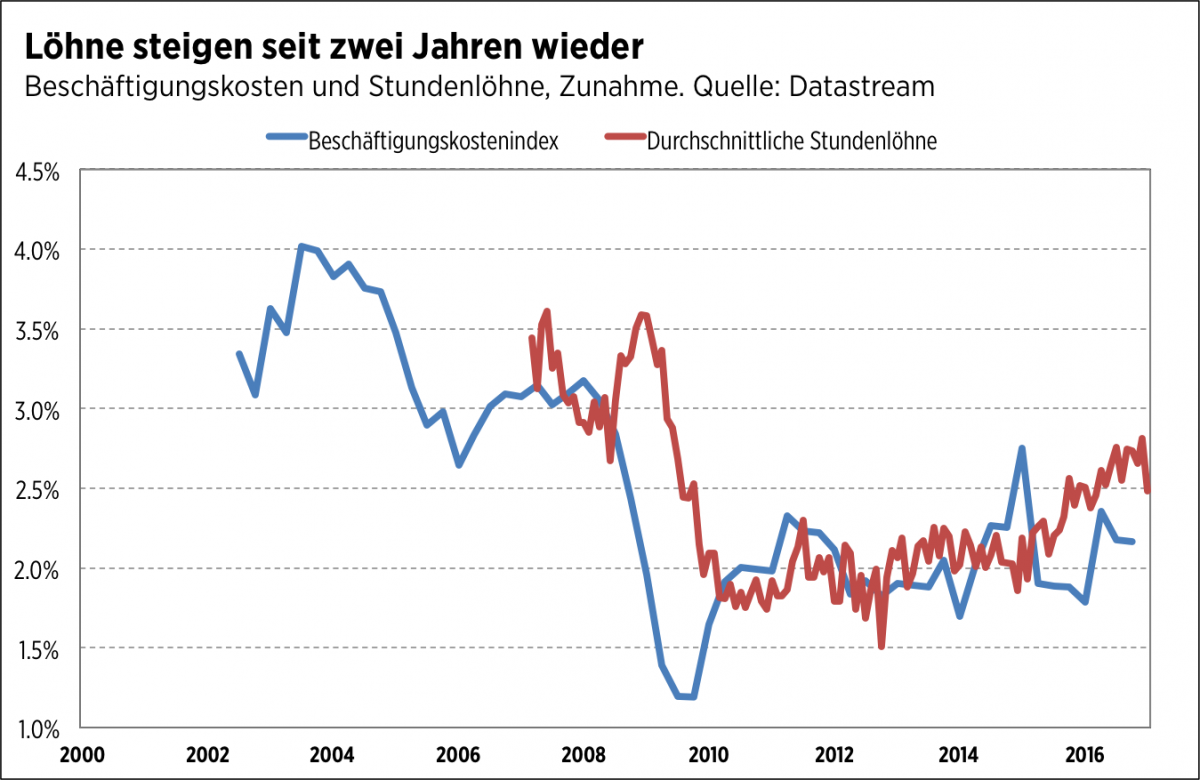

Die Fed interessiert sich einerseits für die Beschäftigung an sich. Andererseits hat sie den Arbeitsmarkt im Auge, weil eine angespannte Lage die Inflation anheizen kann. Die US-Notenbank überwacht daher das Lohnwachstum, das den zugrundeliegenden Inflationsdruck beeinflusst. Je näher die Arbeitslosenquote bei der NAIRU (siehe oben) liegt, desto grösser ist der erwartete Aufwärtsdruck auf die Löhne.

Die obige Grafik zeigt, dass die Löhne – gemessen am Beschäftigungskostenindex für Arbeitnehmer aus der Privatwirtschaft – in den 12 Monaten bis Ende Dezember um 2,25 Prozent gestiegen sind. Gemessen am durchschnittlichen Stundenlohn für alle Arbeitnehmer sind sie im selben Zeitraum sogar um nahezu 3 Prozent gestiegen. Die Lohnentwicklung lässt also ebenfalls darauf schliessen, dass der Arbeitsmarkt zur Normalität zurückgekehrt ist – oder zumindest beinahe.

Fazit: In den USA läuft es ziemlich rund

Im Grossen und Ganzen zeigen diese Datenreihen, dass sich der US-Arbeitsmarkt völlig oder nahezu normalisiert hat. Da die Federal Reserve davon ausgeht, dass sich die Beschäftigungslage weiter verbessern wird, rechnet sie 2017 mit einer allmählichen Zinserhöhung.

Das geht ganz deutlich aus dem nach der Fed-Sitzung vom Dezember 2016 veröffentlichten «Dot Plot» hervor. Diese Grafik zeigt, dass die Mitglieder im Fed-Offenmarktausschuss davon ausgehen, dass sie die Zinsen dieses Jahr dreimal anheben werden. Demgegenüber preisen die Marktteilnehmer aktuell nur zwei Zinserhöhungen ein. Zehn Monate vor Jahresende sind beide Prognosen plausibel.

Da die meisten Arbeitsmarktindikatoren auf nahezu normalem Niveau sind, wird die Fed – und das ist wichtig – zunehmend sensibel auf Anzeichen einer weiteren Anspannung am Arbeitsmarkt, insbesondere auf ein höheres Lohnwachstum, reagieren. Das Risiko, dass die Zinsen steigen werden, ist daher höher. Wie hoch, hängt von der Arbeitsmarktentwicklung 2017 ab, die es genau zu beobachten gilt. Der nächste Zinsentscheid de US-Notenbanker steht am 15. März an.