Um die Altersvorsorge in der Schweiz war es auch schon besser bestellt. Die Unsicherheit, was mit der ersten oder zweiten Säule passiert, ist gross. Immer häufiger empfehlen Experten daher den Blick ins Ausland. Nach Schweden zum Beispiel, dessen Vorsorgesystem als besonders fair für alle Generationen gilt. Oder auch nach Singapur, wo jeder Arbeitnehmer für sich selber 37 Prozent des Bruttolohnes spart. Das System dort ist vereinfacht gesagt darauf angelegt, dass zwei Jahre gearbeitet werden muss, um ein Jahr künftige Rente zu finanzieren.

Ganz so radikal muss die Zukunft hierzulande sicher nicht gestaltet werden. Aber um eine grössere Reform dürfte die Schweiz mittelfristig wohl nicht herumkommen.

Wachstum erwartet

Anlegern, die eigenverantwortlich vorsorgen möchten, bleibt vorerst das steuerbegünstigte Sparen über die sogenannten 3a-Vorsorgefonds. 6'826 Franken dürfen Arbeitnehmer dieses Jahr in eine 3a-Lösung einzahlen.

Seit 2013 bereitet die Hochschule für Wirtschaft in Freiburg eine Übersicht über die besten 3a-Produkte für die «Handelszeitung» zweimal jährlich auf. Damit die Resultate über die Zeit gut vergleichbar bleiben, ist die Methodik unverändert.

Natürlich kommen laufend neue Fonds dazu, da einige Anbieter ihre Produktpalette ständig erweitern. Doch erst wenn sich diese Produkte drei Jahre am Markt behauptet haben, werden sie in den Vergleich aufgenommen. «Der Zuwachs zeigt, dass die Branche in diesem Bereich Wachstum erwartet», folgert Studienleiter Thomas Schudel.

Im Vergleich zu den Ergebnissen vor gut sechs Monaten gibt es in der aktuellen Auswertung einige Verschiebungen: Neun Fonds haben sich um eine Stufe verbessert, sechs Fonds haben sich um einen Rang verschlechtert. Bei den Fondshäusern bleibt der Anbieter IST Investmentstiftung auf Platz eins.

Die Non-Profit-Organisation mit Sitz in Zürich und Lausanne verwaltet für über 500 private und öffentlich- rechtliche Vorsorgeeinrichtungen in der ganzen Schweiz Gelder von mittlerweile 8,5 Milliarden Franken. Privatanleger können leider nur eingeschränkt am Erfolg von IST partizipieren. Ansonsten sind nur in der Schweiz domizilierte steuerbefreite Vorsorgeeinrichtungen der zweiten Säule und der Säule 3a sowie patronale Wohlfahrtsfonds als Anleger in die Anlagegruppen von IST zugelassen.

IST, Baloise und GAM auf dem Podest

Erstmals haben neben IST auch Baloise und GAM den Sprung auf das Podest geschafft. Versicherer Baloise erreichte Platz zwei. GAM rückte auf Platz drei vor. Swisscanto und Axa Winterthur wurden dadurch auf die Plätze vier und fünf verdrängt.

Verbessert haben sich auch Mobiliar, Swiss Life und Zurich.

Verschlechtert haben sich dagegen die Anbieter Sarasin, UBS, Pictet und Raiffeisen.

- Die gesamte Übersicht des grossen «Handelszeitung»-3a-Checks finden Sie hier.

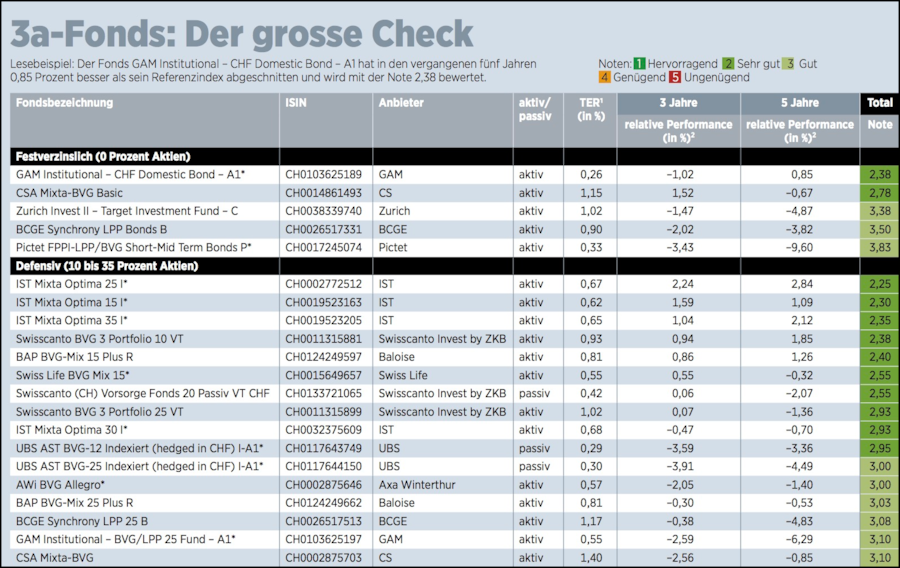

- Bei den festverzinslichen Fonds ohne Aktienanteil haben der CSA Mixta-BVG Basic und GAM Institutional – CHF Domestic Bond – A1 wiederum am besten abgeschnitten.

- Bei den defensiven Fonds (10 bis 35 Prozent Aktienanteil) erneut der IST Mixta Optima 25 I und neu auch der IST Optima 15 I und auch der IST Optima 35 I.

- Bei den ausgewogenen Produkten mit einem Aktienanteil von 40 bis 50 Prozent steht wie bei der Auswertung zuvor der Swisscanto BVG 3 Index 45 AT vorn. Er liegt mit dem Swisscanto Vorsorge Fonds 45 Passiv VT CHF praktisch gleich auf. Neu dazugekommen als Testsieger in dieser Anlageklasse ist der AWI BVG Vivace.

Ärgernis Gebühren

Die grösste Unbekannte bei den 3a-Produkten bleiben für Privatanleger immer noch die teilweise hohen und versteckten Gebühren. Bei vielen Produkten sehen sie auf den ersten Blick oft tief aus, doch in Wahrheit fallen sie oft höher aus. So gibt es Anbieter, die einige Fees erst in ihrem Kleingedruckten ausweisen. Manchmal sind es zudem die Vertriebsfirmen, die auch noch Gebühren erheben.

Zunächst ist ein Blick auf die Total Expense Ratio (TER) ratsam. Anbieter wie Baloise haben die TER in den letzten Jahren konsequent gesenkt, was sich auch in der besseren Platzierung in dieser Auswertung gezeigt hat.

Trotzdem bleiben gerade die grossen Fondshäuser träge. Konkurrenz bekommen sie von innovativen, heute noch kleinen Fintech-Startups wie dem Smartphone-basierten Anbieter Viac. Viac ist gut eineinhalb Jahre am Markt und zählt mit mehr als 11'000 aktiven Kunden und 160 Millionen Franken verwaltetem Vorsorgevermögen gemäss eigenen Angaben zu den am schnellsten wachsenden Fintechs der Schweiz.

Auch Studienleiter Thomas Schudel rechnet damit, dass immer mehr stark IT-gestützte 3a-Produkte auf den Markt kommen werden, was das Universum der Anlagefonds aber auf lange Sicht günstiger und kundenfreundlicher machen sollte.

Interview mit Thomas Schudel, Projektleiter 3a-Check, Hochschule für Wirtschaft, Freiburg

Herr Schudel, in Ihrer Auswertung liegt immer wieder der Anbieter IST vorn. Was macht IST richtig und was machen die grösseren Fondsanbieter falsch?

Thomas Schudel: Es fällt auf, dass die Fonds, die gut abschneiden, tendenziell eine eher tiefe Total Expense Ratio (TER) aufweisen. Die für sie verlangten Gebühren sind also niedrig. Die TER ist zwar in unserem Vergleich auch ein Kriterium, wir gewichten sie aber nur mit zehn Prozent, so dass sie keine signifikante Auswirkung auf das Gesamtresultat hat. Baloise hat zum Beispiel die TER über die letzten Jahre gesenkt, was sich im Resultat positiv ausgewirkt hat. Tiefere Kosten führen oft zu einer besseren Gesamtperformance. Wer zu teuer anbietet, dürfte es zunehmend schwer haben.

Mit Blick auf die Unsicherheit in der ersten und zweiten Säule wird das Sparenmit der dritten Säule immer wichtiger. Was raten Sie Privatanlegern?

Frühzeitig mit eigenverantwortlichem Vorsorgesparen beginnen. Wenn möglich den vollen steuerfreien Betrag in die dritte Säule einzahlen. Dabei je nach Alter und Risikosituation eine geeignete kostengünstige Wertschriftenlösung wählen, zum Beispiel einen günstigen passiv verwalteten Vorsorgefonds.

«Die 3a-Fonds werden deutlich an Volumen und Anzahl zulegen. Das langfristige, eigenverantwortliche Sparen wird wichtiger.»

Thomas Schudel, Hochschule für Wirtschaft Freiburg

Muss die Schweiz ihr Rentensystem grundlegend überarbeiten oder kommen wir mit kleineren Anpassungen irgendwie über die Runden?

In den Medien lesen wir fast täglich beunruhigende Berichte über die Umverteilung von den Jüngeren zu den Älteren, Überregulierung, Reformstau, Finanzierungslücke bei der AHV und Aushöhlung der zweiten Säule. Das System mit den drei Säulen ist grundsätzlich gut. Diese Säulen müssen aber alle für sich allein solide dastehen. Heute ist das bei zwei der drei Säulen nicht mehr der Fall.

Kleine Anpassungen dürften also nicht reichen, um die Situation langfristig in den Griff zu kriegen. Bei grossen Eingriffen wird es allerdings schwierig werden, einen Konsens zu finden. Im Ausland gibt es verschiedene Vorsorgemodelle. Gibt es eins, das Ihnen besonders gut gefällt?

Ein Blick nach Skandinavien lohnt sich. Schweden hat Mitte der 1990er Jahre gezeigt, dass es möglich ist, ein fair austariertes Vorsorgesystem einzuführen. Ein Umlageverfahren – quasi unsere erste Säule – wird mit obligatorischen, kapitalgedeckten Elementen – unserer zweiten Säule – verbunden. Es gibt kein fixes Rentenalter. Wer früher in Rente geht, erhält weniger. Wer länger arbeitet, bekommt mehr. Zudem gibt es eine Schuldenbremse im Umlagebereich. Diese schützt das Vermögen und verhindert Defizite. Das bedeutet: Nach einem guten Jahr bekommen alle mehr. Nach einem schlechten entsprechend alle weniger. Die Politik hat auf diesen Mechanismus keinen Einfluss.

Wie werden die 3a-Produkte, die Sie in dieser Auswertung herausgearbeitet haben, in zehn Jahren aussehen?

Wenn sich die gesetzlichen Rahmenbedingungen nicht gross ändern, dürften die 3a-Fonds deutlich an Volumen und Anzahl zulegen. Das langfristige, eigenverantwortliche Sparen wird wichtiger. Die Anleger werden wachsamer in Bezug auf die Kosten. Die Gewinner sollten die Fonds sein, die auf kostengünstige Qualität setzen.

Und in zwanzig Jahren? Wird es diese Fonds dann noch geben oder werden innovative Fintech-Anbieter dominieren?

Es gibt heute noch einige Fonds, die in den Dreissigerjahren des letzten Jahrhunderts gegründet worden sind. Das Konstrukt eines Anlagefonds dürfte also überleben, denn insgesamt ist es doch sehr erfolgreich. Stark IT-gestützte Lösungen dürften aber vermehrt an den Markt kommen. Die traditionellen Fondsanbieter werden diese Möglichkeiten ebenfalls nutzen, sodass wir vermutlich über die Zeit Anlagefondslösungen haben, welche sehr flexibel, kostengünstig und kundenfreundlich sind, wie die Fintech-Lösungen.