Kindersparkonten kennen wir alle: Das ideale Geschenk für Eltern, die ihren Kindern ein Bankkonto mit auf den Weg geben möchten. Leider sind sie aber kein Garant für finanziellen Erfolg: Die Zinsen sind meist niedriger als die Inflationsrate. Das Geld wächst zwar, aber nicht so schnell, wie es an Wert verliert.

Und nicht nur das: als junger Erwachsener soll man dann plötzlich Kontoführungsgebühren bezahlen und die Zinsen werden abgesenkt. Minus statt Plus.

Sparkonten sind kein schlechter Start ins Leben, aber wer das Geld seiner Kinder langfristig anlegen möchte, schaut sich besser nach anderen Anlagemöglichkeiten um und nutzt den langen Anlagehorizont des Kindes. In den meisten Fällen stellt das angesparte Geld eine Investition in die Zukunft des Kindes dar und soll erst nach Erreichen der Volljährigkeit verwendet werden.

Damit wären wir bei der Geldanlage in Wertschriften.

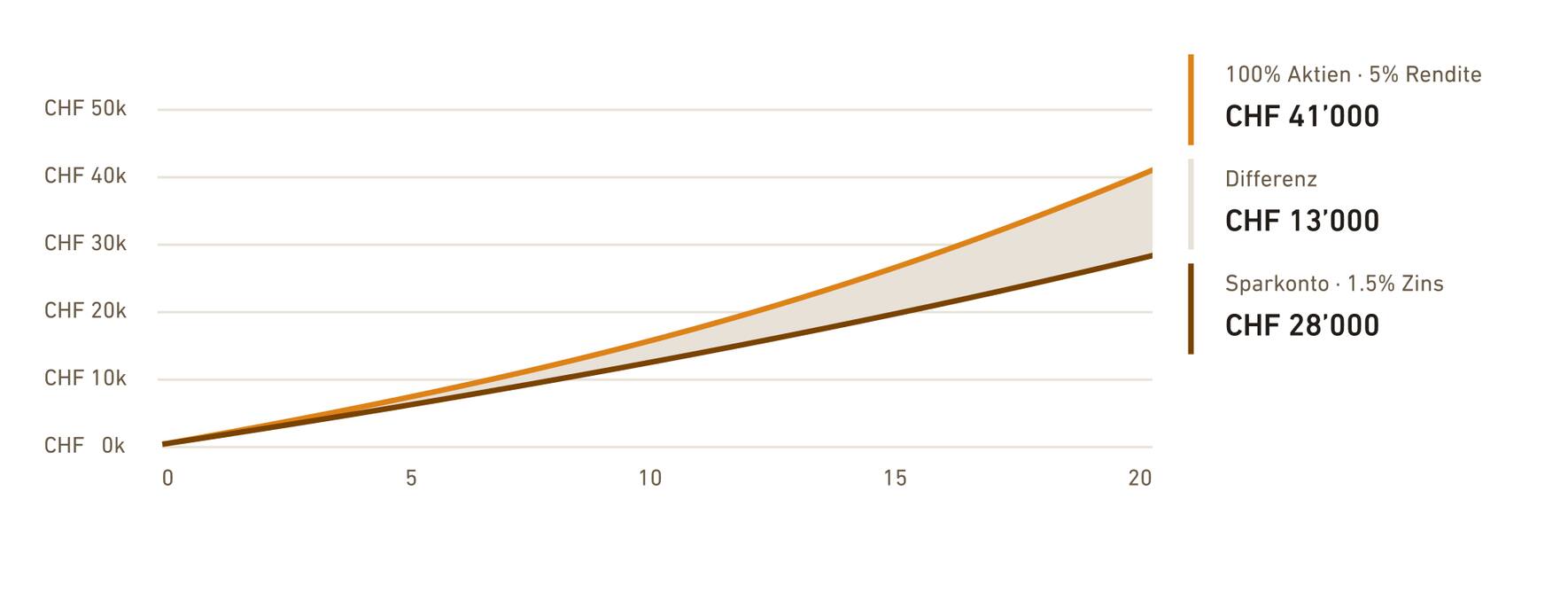

Entscheiden sich Eltern, Grosseltern und Götti oder Gotte, monatlich 100 Franken in den Nachwuchs zu investieren, beläuft sich das investierte Kapital nach 20 Jahren auf stattliche 41'000 Franken. Dahinter steht eine angenommene Portfoliorendite von 5%.

Gegenüber einem Sparkonto mit 1.5% Zins bedeutet dies 13’000 Franken mehr Geld fürs Leben. Sie sehen: investieren ist das neue Sparen.

Anlagen sind stets mit einem potenziellen Verlustrisiko behaftet, insbesondere bei einem kurzfristigen Anlagehorizont. Die Rendite von Anlagen kann in Abhängigkeit vom Marktumfeld sehr unterschiedlich ausfallen und unter ungünstigen Marktbedingungen auch negativ sein. Zahlenwerte sind zur besseren Lesbarkeit auf Tausender gerundet. Die in diesem Beitrag verwendeten Beträge dienen der Veranschaulichung des Zinseszinseffekts.

Wie auch beim Erwachsenen-Portfolio gibt es für Kinderportfolios ein paar goldene Regeln:

- Wählen Sie ein diversifiziertes Portfolio: Statt einzelne Aktien auszuwählen empfiehlt es sich, ganze Anlageklassen, Wirtschaftssektoren und Weltregionen abzudecken und über einen oder mehrere Wirtschaftszyklen investiert zu bleiben. Gut ausgewählte börsengehandelte ETFs bilden diese Diversifikation ab und sind äusserst kostengünstig.

- Früh starten: Je früher Sie mit den Investitionen für das Kind beginnen, desto mehr Zeit hat das Geld, sich zu vermehren. Selbst kleinere Beträge summieren sich über die Zeit, und der Zinseszinseffekt kommt voll zum Tragen.

- Bleiben Sie geduldig: Investieren braucht ein langfristiges Ziel. Auf dem Weg dorthin wird es Höhen und Tiefen geben, aber wenn man über einen längeren Zeitraum investiert bleibt (bei einem Kind sind es bis zur Volljährigkeit ja bis zu 18 Jahre), bestehen gute Chancen auf positive Renditen. Je länger der Anlagehorizont, desto besser auch das Verhältnis aus Risiko und Rendite. Die Rendite kommt nicht nur von möglichen Kursgewinnen der Aktienmärkte, sondern auch von den laufenden Dividenden und Zinsen der Wertschriften.

Möchten Sie das eigene Geld oder das Geld Ihres Kindes anlegen, haben aber nicht die Musse, sich mit Fonds und ETFs auseinanderzusetzen? Dann ist ein digitaler Vermögensverwalter wie True Wealth genau das Richtige. Er nimmt Ihnen die gesamte Arbeit der Portfolioerstellung ab, überwacht das Portfolio und hält es über Rebalancing auf Kurs.

Alles, was Sie tun müssen, ist ein paar Fragen zur Risikotoleranz und den Anlagezielen beantworten, und schon übernimmt der Online-Vermögensverwalter die Arbeit. Er sucht Ihnen die besten ETFs aus und verwaltet Ihr Portfolio automatisch.

Das hat gleich mehrere Vorteile:

- Sie sparen Zeit, Aufwand und Kosten.

- Sie müssen sich nicht mit Anlageinstrumenten auseinandersetzen.

- Sie können sicher sein, dass Ihr Portfolio professionell verwaltet wird.

Aus Sicht des Kindes und des Schenkenden ist es sinnvoll, das Kinderdepot auf den Namen des Kindes zu eröffnen. Das nennt man gebundenes Kindesvermögen. Das Vermögen gehört dem Kind, auch wenn es erst mit der Volljährigkeit, also mit 18 Jahren, darüber verfügen kann.

Diese Art der Vermögensverwaltung hat folgende Vorteile:

- Freunde und Verwandte können sicher sein, dass das überwiesene Geld auch wirklich beim Kind ankommt.

- Wertschriften müssen weder übertragen noch liquidiert werden, wenn der oder die Jugendliche 18 wird. Das Portfolio läuft einfach weiter. Das spart Transaktionskosten und Stempelabgaben.

Die Eltern entscheiden auch, ob das Kind bzw. der Jugendliche einen eigenen Lesezugriff auf sein Konto erhält. Mit eigenem Login kann der Jugendliche die Anlagestrategie anpassen – jede Änderung muss aber vom Vater oder der Mutter bestätigt werden. Das Kind sieht auch die Wertentwicklung seines Portfolios und kann sich für Einzahlungen bedanken.

Mit dem Login erhalten Kinder und Jugendliche auch Einblick in das Geschehen an den Märkten. Sie erleben live, wie ihr Vermögen im Wert schwankt. Dass das an den Märkten normal ist – und dass sich ein gut diversifiziertes Depot von vorübergehenden Rückschlägen oft früher oder später wieder erholt.

Digitale Vermögensverwalter sind flexibler und kostengünstiger als klassische Vermögensverwalter. Bei True Wealth stehen zudem Transparenz und Unabhängigkeit im Zentrum des Angebots. So kann True Wealth die ETFs frei und im Interesse der Kundinnen und Kunden auswählen, beispielsweise nach den Kriterien Liquidität und möglichst tiefe Produktkosten (die externen Produktkosten werden ausgewiesen und betragen für ein global diversifiziertes Portfolio durchschnittlich 0.15%). Hinweis: Bei Anlagelösungen von Banken werden allzu oft die Anlageinstrumente der Bank verwendet – und die Bank verdient doppelt.

Bei True Wealth geht die Kontoeröffnung unkompliziert per Android- oder iPhone-App und Sie können als Kunde jederzeit über das Geld verfügen: Bei einer Auszahlung werden Ihnen keine Steine in den Weg gelegt.

Möchten Sie mehr erfahren oder gleich loslegen?

Mit über 20'000 zufriedenen Kundinnen und Kunden und über einer Milliarde an verwalteten Kundenvermögen ist True Wealth der führende digitale Vermögensverwalter der Schweiz. Das von Felix Niederer und Oliver Herren 2013 gegründete Fintech-Unternehmen ist als Verwalterin von Kollektivvermögen zugelassen und untersteht der direkten Aufsicht durch die FINMA.

Die jährliche All-in Verwaltungsgebühr beträgt 0.25-0.50%, abhängig von der Anlagesumme. Die Mindestanlagesumme für ein Kinderportfolio beträgt CHF 1'000.

True Wealth ist regelmässig auf LinkedIn, Instagram, Facebook oder X. Die Videopodcasts kann man auf Spotify und YouTube abonnieren.

Bei diesem Beitrag handelt es sich um Werbung.