Das 3a-Sparen ist die beliebteste Form der Altersvorsorge und wird es wohl so lange bleiben, wie es die Steuerersparnis für die Einzahler gibt. Der jährliche Maximalbetrag für Personen, die einer Pensionskasse angeschlossen sind, beläuft sich 2018 wie auch im Jahr zuvor auf 6768 Franken.

Diese können in der Steuererklärung angegeben werden und die Steuerrechnung entsprechend senken. Doch das Fondsuniversum, aus dem Interessierte auswählen können, ist riesig. Die Hochschule für Wirtschaft Freiburg analysiert daher regelmässig exklusiv für die «Handelszeitung» 3a-Produkte. Mittlerweile ist dies schon der fünfte Vergleich.

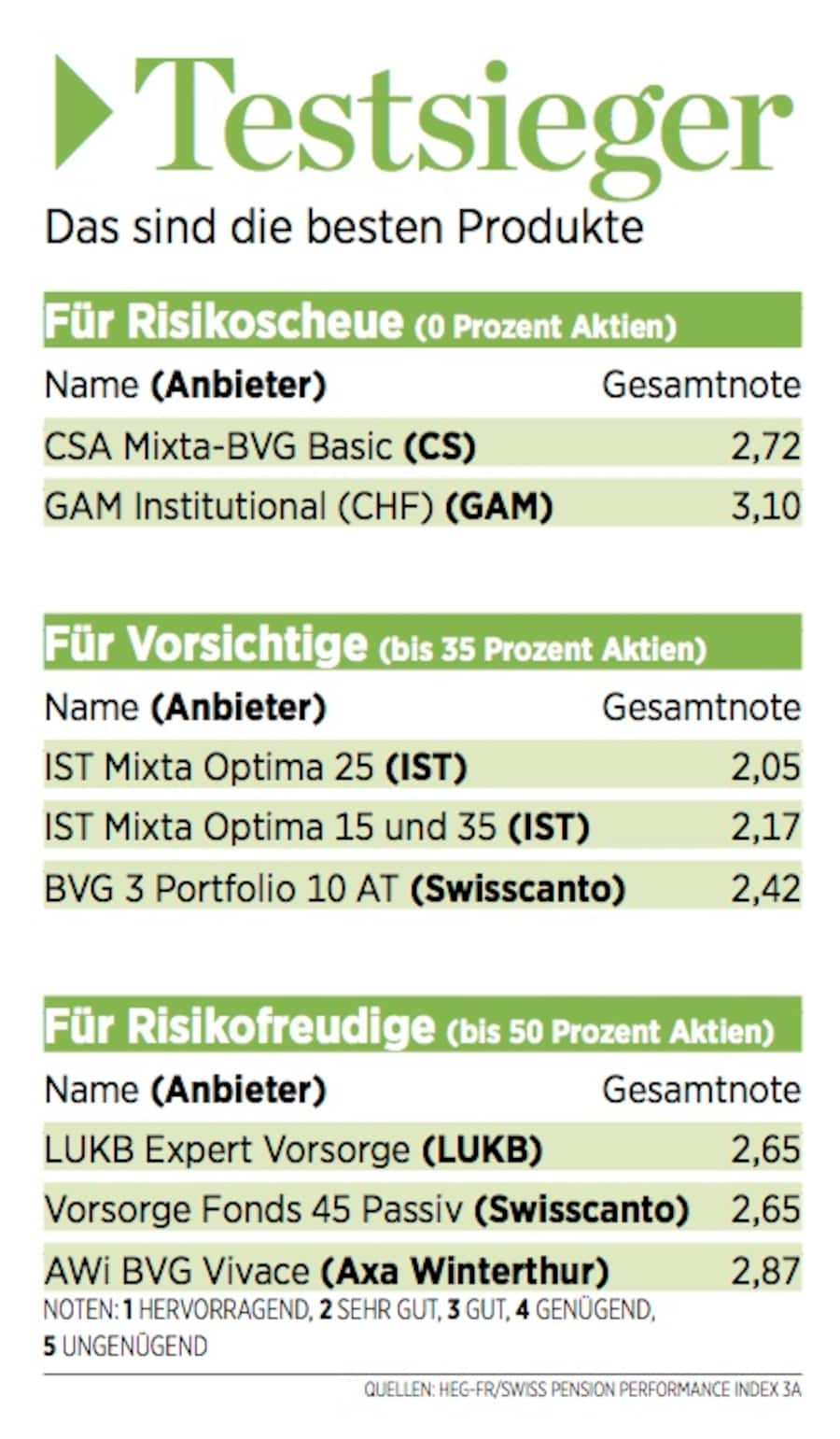

Auffällig bei der aktuellen Auswertung ist das erneut gute Abschneiden der IST Investmentstiftung im Bereich Defensiv sowie das schlechtere Abschneiden der Fonds von Anbieter Swiss Life. Alle vier Produkte von Swiss Life haben einen Rang verloren. Studienleiter Thomas Schudel von der Hochschule für Wirtschaft in Freiburg erklärt: «Die Swiss-Life-Fonds waren bei allen in die Auswertung einbezogenen Parametern etwas schwächer als vor sechs Monaten. Dies hat sich kumuliert und führte schliesslich zu der Abstrafung.» Interessant werde nun sein, ob Swiss Life diesmal einfach Pech gehabt habe oder ob sich dieses Resultat in der nächsten Auswertung wiederholen werde.

Quellen: Quellen: HEG-FR/Swiss Pension Performance Index 3a

Eine deutliche Verbesserung zeigte der Reichmuth Alpin P, der seit Beginn der Auswertung meist mit Note 4 eingestuft wurde und nun eine Note 3 erhalten hat. Er ist der einzige Fonds, der sich klar verbessert hat. Bei allen anderen untersuchten Produkten ging es leicht abwärts. Das lässt den Eindruck entstehen, dass die Anbieter insgesamt träge geworden sind. Schliesslich fliesst ihnen das Geld der Sparer mangels Alternativen im gegenwärtigen Niedrigzinsumfeld fast von selbst zu – auch ohne gute Performance.

Thomas Schudel bestätigt: «Dadurch, dass die meisten Anbieter nur eigene Produkte anbieten, ist der Markt seit je nicht gerade sehr effizient. Da der Wettbewerb deswegen nicht intensiv ist, sind die Gebühren meist hoch, was die Performance wegfrisst.» Rückblickend gab es aber auch schon Auswertungen, bei denen sich die Fonds tendenziell verbesserten.

Frauen investieren seltener als Männer

Trotz aller Aufklärung ist das Vorsorgewissen der Schweizerinnen und Schweizer in den meisten Fällen recht dürftig und von Vorurteilen geleitet. So heisst es beispielsweise oft, nur Gutverdienende könnten sich Einzahlungen in die Säule 3a leisten. Auch kantonal gibt es grosse Unterschiede. In den italienisch- und französischsprachigen Landesteilen ist der Anteil der 3a-Sparer deutlich tiefer als in der Deutschschweiz.

Gemäss einer aktuellen Auswertung der Credit Suisse zahlen schweizweit rund 59 Prozent der erwerbstätigen Bevölkerung zwischen 25 und 64 beziehungsweise 65 Jahren regelmässig in die Säule 3a ein. Der Anteil liegt mit 55 Prozent bei Frauen tiefer als bei Männern (62 Prozent). Hohe 35 Prozent der Erwerbstätigen sind gar nicht in die Säule 3a investiert und 6 Prozent leisten unregelmässige Beiträge (Stand 2015).

TIPPS FÜR DAS RICHTIGE 3A-SPAREN

Beiträge vor Jahresende

Die Einzahlung muss noch 2018 verbucht sein. Es ist daher ratsam, dass die Einzahlung mit Valuta einige Tage vor Jahresende in Auftrag gegeben wird, sodass die Zahlung noch rechtzeitig verbucht wird. Arbeitnehmer können dieses Jahr 6768 Franken in eine 3a-Lösung einzahlen.

Kleine Beträge gehen auch

Falls Sie den gesamten Betrag nicht auf einmal einzahlen möchten, richten Sie einen Dauerauftrag mit kleineren Beträgen bei Ihrer Bank ein, je nach Budget. Falls Sie ein Jahr mit den Zahlungen aussetzen, ist das langfristig für Ihre Sparziele kein Problem. Der Steuervorteil entfällt in diesem Jahr natürlich.

Keine Angst vor Aktien

3a-Produkte mit 25 Prozent Aktien haben in den letzten fünf Jahren eine jährliche Rendite von 2,6 Prozent erzielt, diejenigen mit 45 Prozent Aktien sogar von 4,1 Prozent. Das lohnt sich. Vor allem, wenn Sie bedenken, dass in der ersten und der zweiten Säule hohe Obligationenanteile vorhanden sind.

Viele Konten

Ab einem Betrag von 40 000 Franken lohnt es sich, ein neues 3a-Konto zu eröffnen. Theoretisch darf eine Person zehn verschiedene 3a-Konten führen. Mehr als fünf sind allerdings eher unüblich.

Unabhängige Plattformen

Hausbanken bieten meist nur eine eingeschränkte Auswahl an 3a-Produkten. Es lohnt sich ein Blick auf unabhängige Plattformen wie Liberty oder das Startup Viac.

Auffällig ist auch, dass sich gerade jüngere Berufseinsteiger kaum um ihre spätere Vorsorge kümmern. Selbst wenn sie bereits auf dem Arbeitsmarkt aktiv sind, zahlen nur rund 20 Prozent der 18- bis 24-Jährigen regelmässig ein. Mit 47 Prozent liegt dieser Anteil auch bei den 25- bis 34-Jährigen noch deutlich unter dem Gesamtdurchschnitt (59 Prozent).

Dabei sind es gerade die jungen Arbeitnehmer, die ihre Vorsorgeweichen früh stellen sollten. Thomas Schudel rät ihnen, mit regelmässigen kleineren 3a-Beträgen anzufangen. Und selbst wenn ein Jahr mal nichts einbezahlt werde, weil ein grösserer Urlaub anstehe oder ein Auto gekauft werde, seien die langfristigen Sparziele dann meistens nicht in Gefahr, so Schudel. Zudem könnte es bald rückwirkend möglich werden, in die Säule 3a einzuzahlen. Dafür macht sich der Verein Vorsorge Schweiz stark, wie der «Blick» vor kurzem berichtete.

Langfristig mehr auf Aktien setzen

Wie aber werden die 3a-Gelder investiert? Gemäss CS-Studie liegt eine überwiegende Mehrheit des bei Banken angelegten Säule-3a-Kapitals zurzeit auf verzinsten Konten. Wertschriftenlösungen mit Aktien oder anderen Risikoanlagen sind weniger beliebt, obwohl sie interessanter werden, je länger der Anlagehorizont ist. Am höchsten ist die Wertschriftendurchdringung noch bei den 45- bis 54-Jährigen (28 Prozent), während sie bei jungen Menschen unter 35 Jahren unter 20 Prozent liegt.

Die Autoren der CS-Studie führen dies auf fehlendes Interesse, geringe Risikofähigkeit und auch mangelnde Finanzkenntnisse zurück. Letzteres vermutet auch Schudel. Seiner Meinung nach sollte es sogar einen politischen Appell geben, der Jungverdiener für das Vorsorgesparen frühzeitig sensibilisiert.

Quellen: HEG-FR/Swiss Pension Performance Index 3a, Daten per 30.402018 Vergrössern der Grafik per Rechtsklick