Jean-Claude Juncker bleiben noch sechs Wochen. Der Chef der EU-Kommission will das Prestigeprojekt abschliessen, bevor er im Mai abtritt. «Das Ziel der Kommission ist, eine Einigung für die verbleibende eine EU-Richtlinie vor Ablauf der Legislatur zu finden», betonte eine Sprecherin der Kommission. Es geht Juncker um verbindliche Regeln, was künftig in Europa mit «green» oder «sustainable» angeschrieben werden darf, wie investiert, verglichen und beraten werden soll.

Dort begannen die Bemühungen 2015 und mündeten im März des letzten Jahres im ambitiösen EU-Aktionsplan zur Finanzierung des nachhaltigen Wachstums in zehn Punkten. Zwölf Monate später stehen drei EU-Richtlinien und eine Verordnung bereit, um definitiv verabschiedet zu werden.

Zuletzt ging es am 12. März um die Richtlinie zur Klassifizierung von Investments nach ökologischen und sozial nachhaltigen Kriterien (Taxometrie). Die zuständige EU-Parlamentskommission hat den Entwurf gebilligt. Die Richtlinie wird definieren, wann ein Finanzprodukt mit «green» und «nachhaltig» angeschrieben werden darf. Der Erlass wird für Pensionskassen, Verwalter, Berater und Banken verbindlich sein.

Drei EU-Richtlinien und eine EU-Verordnung über die Regeln zur nachhaltigen Finanzierung befinden sich kurz vor der Verabschiedung:

Klassifizierung: Das Zauberwort heisst Taxometrie (englisch Taxonomy) – damit geregelt wird, welche Investments als nachhaltig, grün oder sozial nachhaltig bezeichnet werden. Die Regeln sollen zwischen 2020 und Mitte 2022 in Kraft treten. Am 12. März hat die zuständige EU-Parlamentskommission den Entwurf zur Klassifizierung gebilligt. Ende März beraten EU-Mitgliedländer und Parlament den Richtlinienentwurf mit der Kommission. Der EU-Kommissionspräsident will ihn bis Mai verabschiedet haben.

Investment-Kennzahlen: Am 25. Februar 2019 einigen sich die EU-Mitgliedstaaten auf eine Richtlinie zu Standards, genannt «low-carbon benchmarks». Jetzt werden die Details auf Expertenstufe konkretisiert, etwa welche Branchen und Firmen diese Kriterien erfüllen und ob gewisse Sektoren als schädlich gebrandmarkt werden. Die Richtlinie muss vom Rat und Parlament formell bestätigt werden. Die Benchmarks sollen Ende 2019 in Kraft treten.

Investment-Steuerung und Reporting: Am 7. März einigten sich die EU-Länder und das EU-Parlament auf diese Richtlinie mit der Kommission: Firmen, Anleger, Pensionskassen, Vermögens-verwalter, Versicherungen und Investmentberater müssen ihre Anlagen nach grünen und sozialen Nachhaltigkeitskriterien ausrichten, abgekürzt ESG (Environmental, Social and Corporate Governance). Sie soll bis Ende 2019 in Kraft treten.

Beraterpflicht für Vermögensverwalter: Der Entwurf wurde am 4. Januar publiziert. Die Branche wird aufgefordert, ihre IT-Systeme danach umzurüsten. Kunden sollen die Folgen eines Investments nach Nachhaltigkeitskriterien gezeigt werden. Diese Pflicht steht in einer EU-Verordnung, die sich auf die Richtlinie Mifid II zur Finanzberatung bezieht und zusammen mit der oben genannten Investment-Richtlinie in Kraft tritt, das heisst per Ende 2019.

Die EU-Richtlinien hätten eine sofortige Wirkung auf den Schweizer Finanzplatz, denn viele Banken, Fonds und Vermögensberater arbeiten mit EU-Kunden. Juncker sieht das Voranpreschen als Chance nach dem Motto: Wenn der Rest der Welt nichts tut, werden wir es tun und gewinnen.

Die Kommission schätzt, dass ab 2020 die Investoren jährlich 180 Milliarden Euro von klassischen in grüne und sozial nachhaltige Projekte in Europa umlenken werden. Weitere 44 Milliarden sollen nach Afrika fliessen. Die vermeintlich träge Bürokratie flitzt wie ein Hase.

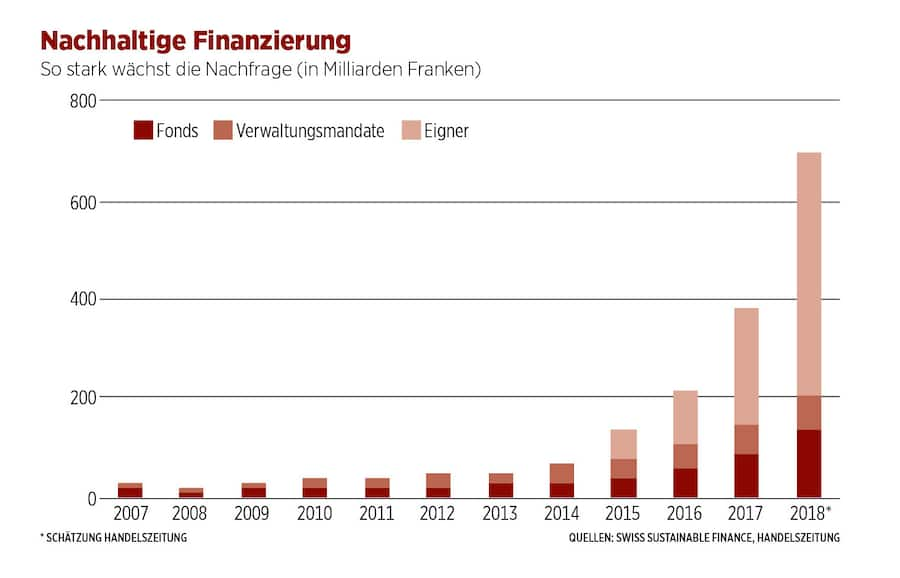

So stark ist das Anlagevolumen nachhaltiger Anlagen gewachsen.

Kampfansage an die Verursacher der Finanzkrise

Derweil steht die Schweiz an der Seitenlinie. «Sie hat einen Beobachtersitz – mehr nicht», sagt ein Branchenkenner. Verantwortlich fürs Dossier sind Bundesrat Ueli Maurer und sein Staatssekretariat für internationale Finanzfragen (SIF). «In der EU können wir keinen Einfluss nehmen», sagte der abtretende SIF-Chef Jörg Gasser Mitte Februar der «Handelszeitung». Aber man nehme indirekt Einfluss über Schweizer Experten, die in hochrangigen EU-Konsultationsgremien sässen. Über die Wirkung ist nichts bekannt.

«Ein roter Faden unserer Tätigkeit ist Green Finance.»

Ueli Maurer, Bundesrat

Die neue SIF-Chefin, Daniela Stoffel, macht aber klar, dass die Schweiz aktiver mitmischen sollte als bisher. «Den EU-Marktzugang können wir nicht erlangen, wenn wir nicht eine exzellente Regulierung haben und prospektiv und kreativ arbeiten», sagte sie im Januar. «Sustainable Finance ist das nächste Thema.» Insbesondere eine Klassifizierung, was als nachhaltig bezeichnet werden darf, unterstützt sie. «Eine einheitliche Taxometrie ist wünschenswert.» Ob sich die EU-Klassifizierung durchsetze, sei abzuwarten. Wegweisend seien Lösungen nur dann, wenn sie Erfolg hätten. Dennoch dürfe die Schweiz die neuen EU-Regeln nicht ignorieren. «Dass eine Ländergemeinschaft von der Grösse der EU eine solche Regulierung lanciert, ist hinsichtlich der notwendigen internationalen Verlässlichkeit und Einheitlichkeit von Massnahmen relevant.»

Daniela Stoffel ist seit März 2019 die Leiterin des Staatssekretariats für Internationale Finanzfragen.

Der EU geht es dabei nicht nur um Klimaschutz, sondern auch um Wirtschaftsinteressen und Finanzstabilität. «Wir machen Europa zum Katalysator globaler Investitionen in grüne Wirtschaft und Technologien», sagte Juncker im vergangenen März in Brüssel. Nachhaltige Finanzierung sei für EU-Länder entscheidend, um Wettbewerbsfähigkeit und Wachstum zu steigern.

An die USA, die Verursacher der letzten Finanzkrise, machte er eine Kampfansage: «Die Finanzbranche fügte der Gesellschaft grossen Schaden zu.» Sie müsse deshalb verpflichtet werden, diesen zu reparieren. «Nie wieder sollte kurzfristiges Profitdenken stärker sein als Investitionen auf lange Frist hinaus.» Anders gesagt: Die EU will die von Quartalszahlen getriebenen angelsächsischen Investoren an den Rand drängen.

Das Vorgehen wird die Welt beeinflussen, denn fünf der sieben grössten Industrieländer stammen aus der EU. «Die EU ist im Weltvergleich am weitesten in der Regulierung der nachhaltigen Finanzierung», sagt Jeremy McDaniels vom International Network of Financial Centres for Sustainability (FC4S) mit Sitz in Genf. Davon reden alle, auch das SIF. FC4S wurde von mehreren europäischen Staaten ins Leben gerufen.

McDaniels betreut Projekte für nachhaltige Finanzierung von 22 Finanzplätzen, darunter Schanghai und Singapur. Paris und London zählten zu den Vorreitern des Dossiers. Etliche der 22 FC4S-Mitglieder stehen den Regierungen der Gruppe G20 der grössten Industrie- und Schwellenländer nahe. Zur Erinnerung: Die G20 ist das Gremium, das den automatischen Austausch von Kontodaten (AIA) durchgesetzt und das Schweizer Bankgeheimnis abgeschafft hat.

Bei der G20 stellt die EU einen Viertel der Mitglieder. Mit China haben sie einen bedeutenden Verbündeten im Dossier. «Das Land hat seit 2016 ebenfalls einiges in Richtung nachhaltiger Finanzierung unternommen. In gewissen Aspekten ist China anderen Ländern voraus», sagt McDaniels. Banken, Versicherungen, Konzerne und Green Bonds sollen in die Pflicht genommen werden.

Anders die Schweizer Regierung: Sie sieht sich primär als Vermittlerin der Interessen von Wirtschaft und supranationalen Gremien. Positiv erwähnt McDaniels die Vereine Swiss Sustainable Finance (SSF) und Sustainable Finance Geneva. «Sie sind führend in den Dossiers Banking, Vermögensverwaltung, Versicherungen und institutionelle Anleger.» Auch teilt er die Meinung vieler Schweizer Akteure, dass Regierungen Standards zusammen mit der Wirtschaft bestimmten sollten. Mehr aber sagt er nicht und lässt durchblicken, dass die Post derzeit in Brüssel abgeht.

Die Schweiz kommt in Zugzwang

Die Schweizer schauen gebannt nach Brüssel. Das EU-Vorgehen sorgt für «viel Aufruhr unter unseren Mitgliedern», sagt die Direktorin des Vereins Swiss Sustainable Finance, Sabine Döbeli. Zu den Mitgliedern gehören unter anderen UBS, CS, ZKB, Axa, Suva, Helvetia, Privatbanken, Vermögensverwalter und Stimmrechtsberater. Döbelis Prognose? «Die Schweiz kommt wegen der EU-Regulierung in Zugzwang», sagt sie, «und nicht nur wegen der EU, sondern weil andere Länder im Dossier Gas geben, sodass die Schweiz überholt werden könnte.»

Es stünden sich zwei Stile und Lager gegenüber, so Döbeli, «die Anhänger der Top-down-Regulierung versus die der Bottom-up-Regulierung». Die Schweizer Branche favorisiere Letztere. Ein Beispiel, das kürzlich Aufsehen erregte, war ein Appell von 163 Investoren an die Adresse von Indexanbietern von A wie Aargauer Pensionskasse bis Z wie ZKB. Zusammen verwalten sie 6800 Milliarden und verlangen den Ausschluss der Hersteller von geächteten Waffen aus Börsenindizes, etwa MSCI und FTSE. Damit wollen sie verhindern, dass passiv investiertes Geld zu solchen Herstellern fliesst.

Sabine Döbeli: Geschäftsführerin von Swiss Sustainable Finance.

Bottom-up fallen auch Schweizer Innovatoren auf. Eine Variante ist ein humanitäres Projekt des Roten Kreuzes, das die Genfer Bank Lombard Odier geschnürt hat. Private leihen 26 Millionen Franken während fünf Jahren. Sie finanzieren die Rehabilitierung von 6000 Minenopfern in drei afrikanischen Ländern vor. Nach fünf Jahren erhalten sie den Kredit zurück. Die Kosten tragen am Ende Staaten, darunter Belgien und die Schweiz. Die Investoren werden für ihr Risiko mit einem Coupon von 2 Prozent belohnt. Wird das Projekt «übererfüllt», gibts zusätzliche 5 Prozent Zins Belohnung. Erfüllt es die Ziele nicht, erfolgt ein Abzug von 40 Prozent. Dies soll Anreize zur besonderen Effizienz schaffen.

Lombard Odier ist auch sonst der Zeit voraus. Sozusagen Bottom-up erfüllt sie wohl bereits weitgehend die von Brüssel entworfene Direktive zur Beraterpflicht für nachhaltige Investments. Ihre Kunden erhalten zu jeder Anlage den ökologischen Fussabdruck. Auf Kontoauszügen steht neben der Rendite auch der CO₂-Ausstoss. Dies schaffe Bewusstsein, so die Bank. «In der Schweiz steckt so viel Know-how. Dieses vermitteln wir den UN-Gremien», freut sich ein Regierungsvertreter.

Als weiteres Beispiel von Bottom-up gilt die Börseninitiative SSE der UNO-Agentur Unctad. Sie verpflichtet 89 Börsen, darunter Nasdaq und FTSE, zu Reporting-Pflichten und Nachhaltigkeitsindizes. «Die Initiative wirkt über den Gruppendruck», sagt Koordinator Anthony Miller. Wenn ein Konzernchef die Empfehlungen für Sustainable Finance umsetze, wollen die anderen es ihm gleichtun.

Die Freiwilligkeit à la Bottom-up hat aber, wie das Beispiel zeigt, seine Grenzen. So ist ausgerechnet die Schweizer Börse SIX nicht Mitglied der Unctad-Initiative. Zwar habe man 25 Nachhaltigkeitsindizes eingeführt, aber die SIX will keinen Zwang ausüben. «Es ist nicht unsere Aufgabe, Druck auf unsere Kunden, kotierte Unternehmen, auszuüben», sagt ein Sprecher. Dies ist ein Nachteil aller UNO-Initiativen. Sie organisieren Konferenzen, leiten Workshops, schreiben Papers, doch mehr nicht. Für diese UN-Initiativen arbeiten oft bloss eins bis drei Leute und liefern einander «einen ständigen Kampf ums Terrain», so ein Insider. «Wir geben Empfehlungen, wir machen keine Gesetze», sagen McDaniels und Miller.

Unklare Wirkung nachhaltiger Finanzierung

So gelangt das Schweizer Konzept der Förderung à la Bottom-up ans Limit. «Die Schweiz wird früher oder später eine Regulierung einführen müssen», sagt Markus Fuchs, Chef des Fondsverbands Sfama und Vorstand des europäischen Fondsdachverbands Efama. Die Branche wünsche sich allerdings Spielraum zur Selbstregulierung im Vollzug.

Auch Konsumentenschützer setzen Druck auf. Der Gesetzgeber habe die Aufgabe, für wirksamen Anlegerschutz zu sorgen, auch für Finanzprodukte mit Nachhaltigkeitsversprechen, sagt die Präsidentin der Stiftung für Konsumentenschutz, Prisca Birrer-Heimo. Selbstregulierung sei wenig glaubwürdig, weil es der Branche, die sich selber kontrolliere, an Distanz und Durchsetzbarkeit fehle – Top-down werde zur Pflicht.

Patrick Odier, Primus inter pares unter den teilhabenden Partnern von Lombard Odier

Grundsätzliche Fragen sind offen

Und schliesslich wären da noch zwei grundsätzliche Fragen: Erfüllt die nachhaltige Investition überhaupt, was sie verspricht? Und ist sie verständlich? Einige dieser Finanzprodukte sind so kompliziert, dass sie an strukturierte Produkte erinnern. «Als Investor sollte man überprüfen können, inwiefern die eigenen Anlageziele umgesetzt und erreicht wurden. Das ist bezüglich Green-Portfolios, wenn überhaupt, nur sehr schwer möglich», sagt Christoph Müller, Anlageexperte der Zürcher Beraterfirma FourA.

SP-Nationalrätin Birrer-Heimo und Präsidentin der Stiftung für Konsumentenschutz.

Philipp Aerni, Direktor des Center for Corporate Responsibility and Sustainability an der Uni Zürich, meint, dass bei vielen nachhaltigen Finanzprodukten die wissenschaftliche Grundlage der Eingriffe spärlich sei. «Es wird viel Marketing mit Ängsten in der Öffentlichkeit betrieben.» Bei Klima-Bonds und humanitären Impact Bonds sei ihm oft nicht klar, wie die finanzielle Nachhaltigkeit langfristig gesichert werde.

Was er erlebt hat: Organisationen, die in Afrika im Auftrag Aufforstungsprojekte durchführen oder eine ökologische Landwirtschaft unterstützen, fragen sich kaum je, ob daraus ein Markt entsteht, von dem lokale Unternehmer langfristig profitieren könnten. «Wenn kein solcher Plan vorhanden ist, kann das Projekt kaum als nachhaltig bezeichnet werden, denn es ist unwahrscheinlich, dass es nach Ende der externen Finanzierung weitergeführt wird.» Wenn Bauern auswandern, statt zu bleiben, nütze der beste Impact Bond nichts.

Ob die EU solche Probleme mit ihrer Regulierung in den Griff kriegt, bleibt offen. Es gibt Kritiker, die sagen, dass mit Gesetzen die Innovation im Sustainable Finance behindert werden könnte. Doch die EU wird sich davon nicht beirren lassen. Für sie ist es neben Klima- auch Industriepolitik. Sie wird den Takt vorgeben, auch der Schweiz.