Die Finanzkrise hat dringenden Handlungsbedarf bei der Regulierung von Banken aufgezeigt. Viele Institute verfügten über zu wenig Eigenkapital, sodass sie Wertminderungen oder Kreditausfälle nicht selbst verkraften konnten und vielfach nur durch staatliche Hilfe vor einer Insolvenz bewahrt wurden.

Man spricht auch vom Too-big-to-fail-Phänomen: Kann ein Institut davon ausgehen, dass es bei einer Insolvenz vom Staat gerettet wird, so ist es oft vorteilhaft, mit so wenig Eigenkapital wie möglich zu operieren und in risiko- und ertragsreichere Anlagen zu investieren. In guten Zeiten fällt so eine hohe Eigenkapitalrendite ab - in schlechten Zeiten muss die Bank die Verluste nicht zur Gänze allein tragen.

Strengere Eigenkapitalvorschriften wirken dem prizipiell entgegen. Sie zielen darauf ab, dass Banken über ausreichend Eigenkapital verfügen, um in Krisenzeiten auftretende Verluste abzudecken.

Die Regulierung schreibt aber nur eine Mindesteigenkapitalquote fest – darüber hinaus können Banken selbst über ihre Kapitalstruktur und über zusätzliche Eigenkapitalpuffer entscheiden. An diesem Punkt wird die Sache widersprüchlich: In den meisten Ländern wird Fremdfinanzierung nämlich steuerlich bevorzugt. Fremdkapitalzinsen sind im Gegensatz zu Dividenden bzw. einer Eigenkapitalverzinsung von der Körperschaftssteuer abzugsfähig. Diese Ungleichbehandlung verteuert Eigenkapital im Vergleich zu Fremdkapital und schafft einen Anreiz dafür, dass sich Banken übermässig verschulden.

Regulierung und Steuerpolitik im Widerspruch

Was tun? Der Ökonom Glenn Schepens hat das Thema leztes Jahr in einer Studie untersucht (hier eine Zusamenfassung des Papiers). Im Mittelpunkt stehen die Auswirkungen einer Steuerreform in Belgien im Jahr 2006 auf die Kapitalstruktur und das Risikoverhalten von Banken. Diese Reform war einer der ersten Versuche, die bevorzugte Behandlung der Fremdfinanzierung weitgehend abzuschaffen.

Konkret wurde in Belgien ein steuerlicher Zinsabzug für Eigenkapital eingeführt, der sich am Durchschnittzins einer 10-jährigen belgischen Staatsanleihe orientiert. Unternehmen und Banken konnten damit die Kosten des Eigenkapitals bei der steuerlichen Gewinnermittlung abziehen. Die Reform führte dazu, dass die Finanzierung mit Fremd- und Eigenkapital steuerlich annähernd gleich behandelt wurde.

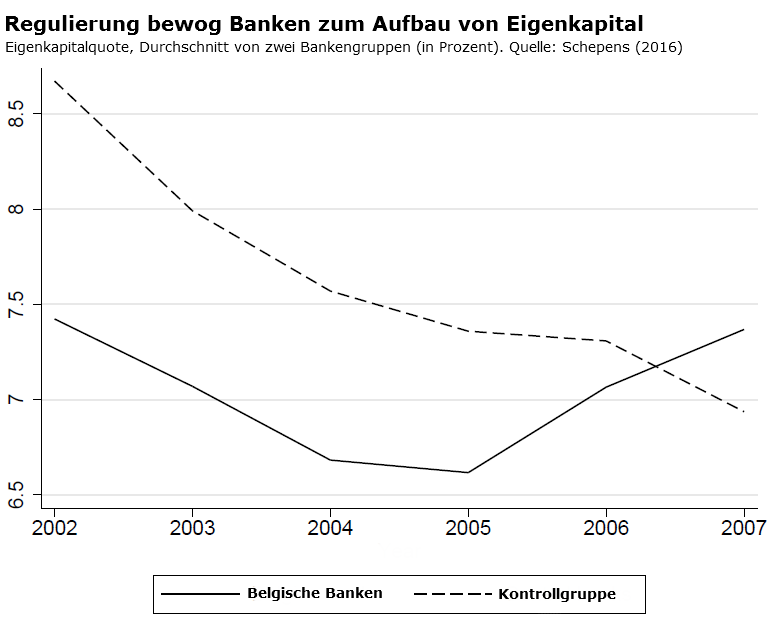

Schepens untersucht für die Periode 2002 bis 2007 die Entwicklung der Kapitalstruktur von belgischen Banken. Dies im Vergleich zu einer Kontrollgruppe europäischer Banken mit vergleichbaren Charakteristiken, welche jedoch nicht von der Steuerreform betroffen waren. Dies entspricht einem Zeitraum von vier Jahren vor bzw. zwei Jahren nach Umsetzung der belgischen Steuerreform. Die Stichprobe umfasst 132 Banken, 33 davon aus Belgien.

Die untenstehende Abbildung ist ein klarer Hinweis, dass die Einführung eines Zinsabzugs auf Eigenkapital den Verschuldungsanreiz verringern kann. Die durchschnittlichen Eigenkapitalquoten folgten bis 2005 einem ähnlichen Abwärtstrend. Nach Umsetzung der Reform stieg jene der belgischen Banken jedoch deutlich an, während die Eigenkapitalquoten der europäischen Banken weiter sanken. Als Folge der Reform stieg also der Eigenkapitalanteil einer durchschnittlichen Bank.

Die empirischen Schätzungen bestätigen diesen Eindruck. Belgiens Steuerreform führte zu einem statistisch signifikanten Anstieg der Eigenkapitalquote einer belgischen Bank um 0,94 Prozentpunkte. Dieser Effekt ist auch ökonomisch bedeutsam, entspricht er doch einer Erhöhung von mehr als 13 Prozent im Vergleich zur Eigenkapitalquote belgischer Banken, welche vor der Reform im Schnitt bei 6,8 Prozent lag.

Banken hielten mehr Gewinne zurück

Ob eine solche Massnahme die Regulierung sinnvoll ergänzen kann, hängt von zwei Punkten ab. Erstens: Welche Banken erhöhen ihr Eigenkapital? Geschieht dies vorwiegend bei jenen, die bereits vorher über eine gute Eigenmittelausstattung verfügten, trägt die Steuerpolitik eher weniger zu einer verbesserten Finanzmarktstabilität bei. Um der Frage nachzugehen, hat Schepen den Effekt der Steuerreform auf unterschiedlich kapitalisierte Banken geschätzt. Seine Ergebnisse sind ermutigend. Sie zeigen, dass die Reform die Eigenkapitalquoten sowohl von schwächer als auch von stärker kapitalisierten Banken in ähnlichem Umfang erhöht hat.

Zweitens: Auf welche Weise wird Kapital aufgebaut - durch eine tatsächliche Erhöhung der Eigenmittel oder durch eine Verringerung der Kreditvergabe, damit die Bank auch das zur Refinanzierung notwendige Fremdkapital abbauen kann (ein solches Deleveraging wäre vor allem in Krisenzeiten ungünstig, da es eine schnelle Erholung der Wirtschaft gefährdet)? In den Daten zeigt sich, dass die belgische Steuerreform den Anstieg der Eigenkapitalquote vorwiegend auf dem Weg höherer Eigenmittel eingeleitet hat. Während die Eigenmittel von belgischen Banken um rund 16 Prozent gewachsen sind, hatte die Steuerreform keinen signifikanten Effekt auf das Volumen von Aktiva oder Krediten. Die Steigerung des Eigenkapitals ist somit unter anderem das Ergebnis davon, dass Gewinne in grösserem Umfang einbehalten und nicht an die Anteilseigner ausgeschüttet wurden. Die Gewinnrücklagen gemessen am Gewinn vor Steuern stiegen als Folge der Reform um 23 Prozent.

An einem wichtigen Problem vorbeidiskutiert

Eine höhere Eigenkapitalquote verringert das Risiko einer Insolvenz, da die Bank besser in der Lage ist, Kreditausfälle und andere Verluste zu absorbieren. Gleichzeitig beeinflusst sie auch das Risikoverhalten - das heisst, die Bereitschaft einer Bank, Kredite an riskantere Schuldner zu vergeben oder in unsichere Anlagen zu investieren. Schepens schätzt den Effekt der Steuerreform auf das Risikoverhalten mithilfe von Risikomassen wie dem Z-Score[1], der Standardabweichung der Erträge oder der Anteil an notleidenden Krediten. Zudem unterscheidet er zwischen den Effekten auf stark bzw. schwach kapitalisierte Banken.

Die Resultate zeigen, dass die Risikobereitschaft bei schwächer kapitalisierten Banken durch die Steuerreform sank, während keine signifikanten Veränderungen bei besser kapitalisierten Banken zu verzeichnen waren. Dies könnte daran liegen, dass solide Banken bereits vor der Reform ihre Kreditvergabe vorsichtig handhabten. Schlechter kapitalisierte Banken mit vernachlässigter Bonitätsprüfung hatten dagegen mehr Möglichkeiten und mehr Anreize, nach der Steuerreform ihre Kreditrisiken entscheidend zu verringern, wenn sie gleichzeitig ihr Eigenkapital aufbauen.

Insgesamt legen die Erfahrungen der belgischen Steuerpolitik nahe, dass eine Reform der Körperschaftssteuer - insbesondere eine Beseitigung der steuerlichen Diskriminierung von Eigenkapital und damit ein Abbau des steuerlichen Verschuldungsanreizes – die regulatorischen Kapitalvorschriften für Banken ergänzen und effektiv unterstützen kann. Eine solche Reform schafft Anreize, dass Banken zusätzliche Eigenkapitalpuffer aufbauen, und verringert damit das Risiko einer Insolvenz. Zudem begünstigt die Reform bei schwächer kapitalisierten Banken eine vorsichtigere Kreditvergabe. Bei der Neugestaltung der Bankenregulierung (etwa im Rahmen von Basel III) wurde dieser Aspekt bisher jedoch häufig nur am Rande diskutiert.

[1] Der Z-Score misst die „Distanz“ zur Insolvenz einer Bank, das heisst, um wie viele Standardabweichungen die Erträge einer Bank sinken müssten, sodass das gesamte Eigenkapital aufgebraucht wäre.

Anne Beck absolviert ein Masterstudium an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.

Anne Beck absolviert ein Masterstudium an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.