Es ist noch nicht lange her, da mussten sich Wohneigentümerinnen und -eigentümer die Frage stellen, ob es das jetzt gewesen sei mit den ewig tiefen Hypothekarzinsen. Noch im Frühjahr hatten starke Erholungstendenzen in der Wirtschaft und aufkommende Inflationsängste dafür gesorgt, dass die Renditen auf zehnjährige Bundesobligationen («Eidgenoss») in hohem Tempo von -0,56 Prozent im Januar auf bis zu -0,1 Prozent im Mai angestiegen sind.

Das hat gleichzeitig die Hypozinsen in der Schweiz wieder stark anziehen lassen. Im Mai bewegte sich der durchschnittliche Hypothekenzins um die 1,1 Prozent - und war damit so hoch wie seit Mai 2019 nicht mehr.

Doch jetzt, Mitte August, sieht die Welt schon wieder ganz anders aus. Im Verlaufe des Sommers sind sowohl die Renditen auf den «Eidgenoss» unerwartet stark gefallen – aktuell notieren sie bei rund -0,4 Prozent –, als auch die Hypozinsen wieder deutlich zurückgekommen.

Aktuell notieren sie laut hypotheke.ch im Durchschnitt auf alle Laufzeiten bezogen wieder bei historisch tiefen 1 Prozent. Heisst: So schnell sie nach oben stiegen, so schnell fielen sie also auch wieder. Beides kam für Experten überraschend.

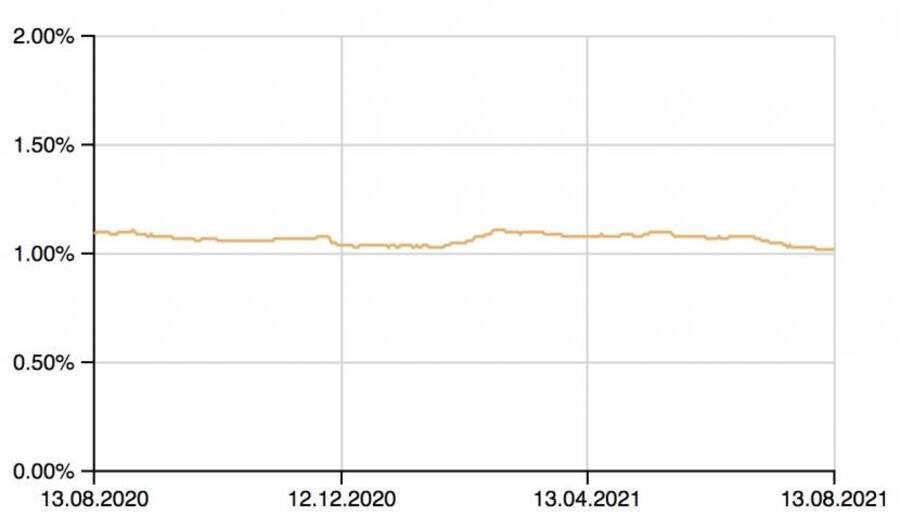

Durchschnittliche Zinsen auf Festhypotheken (alle Laufzeiten) in den letzten 12 Monaten.

Kurzfristige Hypotheken bleiben tief

Vor allem die Kosten für langjährige Hypotheken sind stark zurückgegangen. Kein Wunder, haben diese im Frühjahr auch am stärksten zugelegt. So lag der durchschnittliche Zins auf 15-jährige Hypotheken im Mai mit über 1,5 Prozent so hoch wie seit über zwei Jahren nicht mehr.

Allerdings: Heute liegen die langfristigen Hypozinsen noch immer höher als vor zwölf Monaten. Ganz im Gegensatz zu den Zinsen auf kurzfristige Hypotheken, die nie wirklich angestiegen waren; Vielmehr liegen sie heute noch tieferer als vor einem Jahr. Experten bewerten das als einen Schritt zur Normalisierung der Zinskurve, bei der langfristige Zinsen höher liegen als kurzfristige.

Doch warum sind die Hypozinsen wieder derart tief gesunken? Ein wichtiger Grund dürfte sein, dass die Inflationssorgen in den letzten Monaten spürbar abgeklungen sind. Die Angst vor einer Teuerung war der grösste Treiber der Anleiherenditen und damit der Hypozinsen. Grund: Durch Inflation steigt der Druck auf die Notenbanken, zumindest teilweise von der Niedrigzinspolitik abzurücken. Zwar ist die Inflationsgefahr noch lange nicht gebannt - erst in der vergangenen Woche sorgte die Erhöhung der Konsumentenpreise in den USA erneut für aufkommende Inflationssorgen.

Unter den einzelnen Anbietern haben die meisten ihren Richtsatz für zehnjährige Hypotheken jüngst noch einmal gesenkt (siehe Tabelle). Das gilt sowohl für die Migros Bank als auch für viele Pensionskassen, die allesamt den Zins auf 0,85 Prozent nach unten gesetzt haben (bei Pensionskassen gelten teilweise Aufnahmekriterien).

Ähnlich günstig zu haben sind zehnjährige Hypotheken bei BVK, der KFH sowie der FRIbenk, die den Zins zuletzt auf 0,87 Prozent heruntersetzten. Zu den eher teuren Anbietern von Hypotheken mit zehnjähriger Laufzeit gehören die Bank BSU mit einem Zins von 1,43 Prozent sowie die Graubündner Kantonalbank, die Bank Linth und die acrevis Bankmit einem Zins von jeweils 1,3 Prozent.

Wie sieht die Grosswetterlage bei den Zinsen in nächster Zeit aus? Am Markt setzt zunehmend die Annahme durch, dass die US-Notenbank Fed die Zinsen vor Ende 2022 tatsächlich nicht erhöhen wird. Das gleiche wird von der Europäischen Zentralbank (EZB) erwartet. Dementsprechend bleibt auch der "Spielraum" für die Schweizerische Nationalbank (SNB), an der Zinsschraube zu drehen, unverändert klein.

Hinzu kommt, dass in der Schweiz die Inflationsgefahren laut der SNB weiterhin tief bleiben. Die Inflationsprognose der Schweizer Währungshüter liegt gerade mal bei 0,4 Prozent für 2021 und bei 0,6 Prozent für 2022. Das liegt noch immer deutlich unter der Obergrenze von 2 Prozent. Zudem scheint weltweit bei der Konjunkturerholung etwas Dampf aus dem Kessel zu geraten. Die stärkste Erholungsphase nach dem Corona-Schock ist vorüber und die Gewöhnung an die Pandemie haben zu einer Abflachung der Wirtschaftserholung geführt.