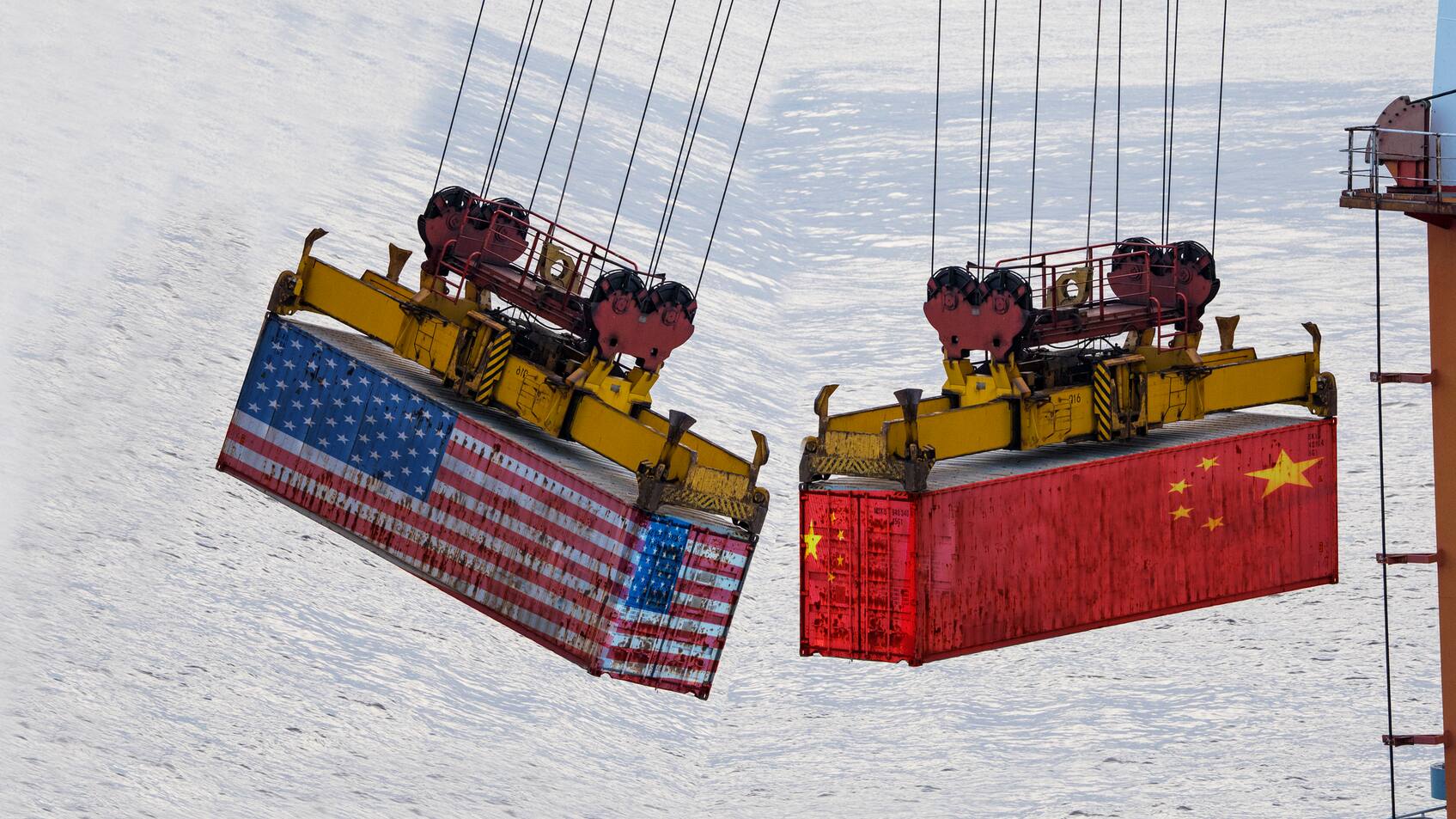

Die jüngsten bilateralen Handelsdaten haben die Sorge über eine neue Eskalation des Handelskonflikts wieder aufleben lassen: China liegt mit den Käufen von US-Waren 48 Prozent unter dem vereinbarten Niveau. Der Einbruch der heimischen Nachfrage aufgrund der Corona-Pandemie und wachsende politische Spannungen mögen dazu beigetragen haben.

Was bedeutet aber die zunehmende Entfremdung zwischen Washington und Peking für Anleger? Drei Aspekte helfen, dies zu beantworten: Wie gross sind die Risiken eines Handelskonflikts, das Ausmass der Diversifikationseffekte und die zukünftigen Wachstumschancen?

Tilmann Galler ist globaler Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt.

Die Exportabhängigkeit der chinesischen Wirtschaft ist in den letzten zehn Jahren weiter gefallen. Der Wert aller exportierten Waren und Dienstleistungen am Bruttoinlandsprodukt ist auf 18,8 Prozent gesunken; nur 2,9 Prozent entfallen auf die USA.

Das bedeutet eine wachsende Resistenz der Wirtschaft gegenüber Exportschocks wie beispielsweise Strafzölle. So ist das grösste Risiko für die chinesische Wirtschaft die Abhängigkeit von US-Halbleiterimporten – hiervon ist ein Grossteil der Unternehmen in der IT-Branche abhängig.

Das Worst-Case-Szenario

Die Einführung eines weitreichenden Exportverbots der US-Regierung wäre ein Worst-Case-Szenario für Wirtschaft und Märkte. Fraglich ist, ob dieser Prozess vor der Präsidentschaftswahl startet. Trotz einer zunehmend kritischen Einstellung der Amerikaner zeigen Umfragen, dass das zukünftige Verhältnis zu China eine eher niedrige Priorität gegenüber Wirtschafts-, Gesundheits- und Sozialthemen hat.

Wieso lohnt sich aber trotz dieser Risiken ein Investment in China? Die Öffnung des 15 Billionen US-Dollar grossen lokalen Renminbi-Anleihenmarkts für Ausländer bietet die Möglichkeit für niedrigzinsgeschädigte Anleger, in Renditen von über der 3 Prozent zu investieren.

Zusätzlich hilft die relativ niedrige Korrelation sowohl zu den Anleihen der Industrieländer als auch zu den Aktienmärkten, das Risiko-Rendite-Profil des Portfolios zu verbessern. Drei Gründe sprechen dafür, dass es auch vorerst dabei bleibt: Erstens hat die erfolgreichere Bekämpfung der Pandemie den Konjunkturzyklus Chinas vom Rest der Welt entkoppelt.

Deshalb musste die Zentralbank zweitens eine weniger expansive Geldpolitik verfolgen und drittens dürfte die von Peking forcierte Re-Nationalisierung der Wertschöpfungsketten die Abhängigkeit vom globalen Wirtschaftszyklus reduzieren.

Blick auf die chinesischen Aktien

Nach starker Wertentwicklung und nun erhöhten Bewertungen mögen viele Investoren mit einer gewissen Skepsis auf chinesische Aktien blicken. Dennoch bleibt dem Aktienmarkt zumindest kurzfristig der Rückenwind erhalten. Dank erfolgreicher Pandemiebekämpfung hat sich die Wirtschaft schneller erholt als im Rest der Welt.

Langfristig verspricht Chinas Wandel von der Werkbank zum grössten Binnenmarkt der Welt erhebliches Ertragspotential für die dort engagierten Unternehmen. Dabei bieten die lokalen in Shanghai und Shenzhen gelisteten A-Aktien ein besseres Spiegelbild des BIP-Wachstums.

In einem zukünftig weniger kooperativen Umfeld dürfte es ausländischen Unternehmen schwerer fallen als bisher, von der chinesischen Expansion zu profitieren. So ergibt sich aus Anlegersicht die fast paradoxe Situation, dass aus Gründen der Risiko-Diversifikation eine wachsende Entfremdung zwischen China und dem Westen die Notwendigkeit für Investments in lokale chinesische Anleihen- und Aktienmärkte eher steigt.