Sie verwenden manchmal den Begriff «Noise Trader», wenn es um die meist jungen Markteilnehmer geht, die auf Social Media über Investments diskutieren und auf Plattformen wie Robinhood oder Trade Republic handeln. Verursachen diese Trader einfach viel Lärm um nichts?

Andreas Hackethal: «Noise Trader» sind Marktteilnehmer, die keine neuen Informationen haben. Wir wollen ja, dass die Preise alle verfügbaren Informationen wiedergeben. «Noise Trader» verbessern also nicht die Preisfindung. Dafür können sie Liquidität in die Märkte bringen – und das ist erstmal gut. Problematisch wird es, wenn sie systematisch agieren und dadurch Einfluss auf die Preise nehmen.

Andreas Hackethal ist Professor für Finanzen an der Goethe-Universität in Frankfurt. Er leitet unter anderem den Bereich «Household Finance» am Leibniz Institut Sustainable Architecture für Finance in Europe (SAFE). Seine Forschungstätigkeit richtet sich auf Finanzentscheidungen privater Haushalte, die Rolle der Finanzberatung und die Digitalisierung der Finanzbranche.

Das geschah ja im Januar zum Beispiel mit den Aktien von Gamestop. Dieser Coup sah von aussen gesehen wohl gelungener aus als er war. Haben diese Trader aber das Potential, mehr Volatilität auszulösen?

Bei der neuen Trader-Generation muss man zwei Typen unterscheiden: Jene, die auf das schnelle Geld aus sind und als Gruppe tatsächlich bei einigen Titeln auch zusätzliche Schwankungen ausgelöst haben. Diese Welle wird aber für die meisten auslaufen, wenn der Realitäts-Check kommt und die Renditen trotz der hohen Risiken im Schnitt eben doch hinter dem Markt zurückbleiben. Bei Gamestop dürften die meisten mit Verlusten rausgegangen sein. Und dann gibt es jene, die im Mobile Trading vor allem die Möglichkeit sehen, günstig ein Portfolio aus Exchange Traded Funds (ETF) aufzubauen. Das hat eine andere Mechanik als bei den Noise Traders und erhöht nicht die Volatilität.

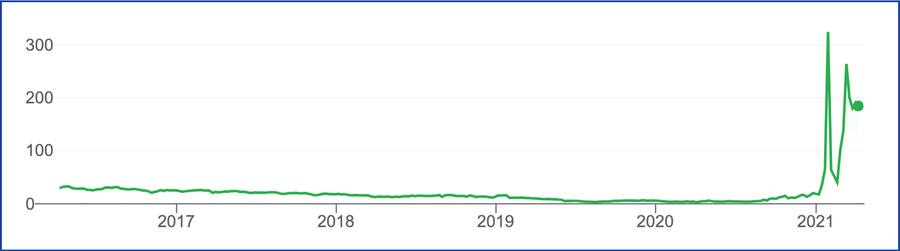

Entwicklung der Aktie von Gamestop, April 2016 bis April 2021.

Studien zufolge hatten die «Robinhooders» zeitweise fünfmal so viel Gewicht am Markt, als es ihre eingesetzten Vermögenswerte hätten vermuten lassen. Sie sollen phasenweise 20 Prozent des US-Aktienmarktes für Small und Mid Caps bewegt haben. Was bedeutet dies für jene, die schon länger an der Börse sind?

Ein Phanömen, das alle Beobachter überrascht hat, ist, wie sich die Preise von ihrem Fundamentalwert wegentwickelt haben. GameStop ist das schönste Beispiel dafür. Kleininvestoren haben in einem engen Markt – wegen der vielen Shortsell-Aufträge – mit Absprachen durch einen Squeeze den Preis nach oben getrieben. Dies hat allerdings eher Analogien zu einem Schneeballsystem. Denn da wird eine Nachfrage befeuert, es springen mehr und mehr Anleger auf; dann aber bricht das Ganze zusammen, sobald Einzelne beginnen, wieder zu verkaufen. Die Ideologie, also die Idee «Kleine gegen Grosse», ist nicht stark genug, um dies alles weiterzutreiben. Langfristig wertbewegend können solche Noise-Trader nicht sein.

«Der Anteil der neuen Trader-Generation am gesamten Marktvolumen ist nach wie vor sehr klein.»

Weshalb nicht?

Weil die Versuchung irgendwann zu gross wird, Kasse zu machen. Auch wenn einige ein Exempel gegen Hedgefonds setzen wollten, so geht es der Mehrheit der Trader doch um Rendite-Risiko-Überlegungen. Dann kann der Preis nicht ewig vom Fundamentalwert abweichen. Und weil solch konzertierte Aktionen nur in engen Märkt funktionieren können und nicht bei Blue Chips, sehe ich hier auch keine Gefahr, dass der ganze Markt durch Kleinanleger verzerrt wird. Zudem ist der Anteil der neuen Trader-Generation am gesamte Marktvolumen nach wie vor sehr klein.

Zocken ist eine Sache – aber sind Diskussionen auf Social Media und in Online-Foren über Aktien und Investments eigentlich nicht Absprachen, die rechtlich heikel werden können?

Naja, was sprechen diese Trader denn ab? Sie dürfen sich natürlich frei austauschen; auch Trader-Gemeinschaften oder Social Trading sind ja gar nichts Neues. Oder denken Sie an den Anlage-Newsletter einer Privatbank: Es ist nicht einfach, so etwas justiziabel zu machen. Da werden Tipps gegeben, aber letztlich muss jede und jeder selbst entscheiden, ob er oder sie das eigene Geld wetten will. Und beim 'nächsten GameStop' werden sich auch Hegdefonds und Profis in den Foren tummeln, um ein Einfluss zu nehmen. Den heissen Tipp sollte man in solchen Foren also nicht erwarten, sondern eher überlegen, wer mit welchen Interessen unterwegs ist.

«Hohe Gewinne sind also fast immer nur Zeichen von Glück.»

Wie schätzen Sie dies ein: Wie gut sind die «Robinhooders» in ihren Foren informiert im Verhältnis zu traditionellen Markteilnehmern, die ja Research und Analysen zur Verfügung haben?

Nur ganz wenige Profis haben nachweislich echte Skills, und die lassen sie sich vom Markt natürlich gut bezahlen. Seit Jahrzehnten diskutiert man, ob in der Profi-Anlageverwaltung das aktive Management – nach Kosten! – den Markt schlagen kann; und Studie um Studie weist mit dem Daumen nach unten. Vor diesem Hintergrund bezweifle ich, dass Privatanleger mit weniger Ressourcen als Profis in den Genuss von bewertungsrelevanten Informationen gelangen. Selbst mit sehr viel Research schafft das keiner auf die Dauer. Hohe Gewinne sind also fast immer nur Zeichen von Glück.

Man nennt die Neo-Trader auch schnell einmal Zocker. Aber täuscht man sich da? Werden aus diesen Markteilnehmern nicht mindestens zum Teil versierte Anlageprofis?

Ich glaube nicht, dass Robinhood ein gutes Trainingsprogramm für Trader ist. Der mittlere Trader bei Robinhood liegt gleichauf mit dem Markt. Die teils grossen Abweichungen nach oben und nach unten sind eben Glück und Pech. Aus Zufällen kann man nicht viel lernen, aber es liegt in der Natur des Menschen, sich die Erfolge selbst und die Verluste äusseren Widrigkeiten zuzuschreiben. In unseren Daten zu Online-Tradern zeigt sich, dass die Ergebnisse mit der Erfahrung nicht besser werden. Den Markt zu schlagen ist eben nicht wie Poker, sondern eher wie Roulette.

Es wird letztlich überall nur mit Wasser gekocht.

Wie auch nicht? Wir sehen Anleger, die technische Analysen betreiben, als Contrarians oder als Trendfollower agieren oder auf Sentiment setzen. All dies ist letztlich Noise, weil keiner einen tatsächlichen Wettbewerbsvorteil hat. Der alte Spruch gilt in Zeiten von Algotrading und Smart-Beta umso mehr: 'There is no free lunch.'

«Der Spass hört auf, wenn der Irrglaube entsteht, dass jeder an der Börse schnell reich wird.»

Nun sind ja im Lauf der Zeit immer neue Anlegerinnen und Anleger an die Börse gelangt. Und jüngere Trader haben vermutlich schon vor 50 Jahren mehr gewagt als altgediente Börsianer. Was ist am Aufkommen der Robinhooders im Lauf des Jahres 2020 so viel anders?

Die Transaktionskosten sind dramatisch heruntergangen und das heizt die Zahl nach Trades nach den einfachen Gesetzen von Angebot und Nachfrage an. Das zweite ist der Spassfaktor in der App selbst und über Social Media. Viele Apps sind spielerisch aufgebaut und zünden ein virtuelles Feuerwerk wie im Computerspiel, wenn ein Gewinn realisiert wird. Und dann wird der Trade gepostet, um zu zeigen, dass man es auch als Trader draufhat. Dieser Spass kann auch ein ganz legitimer Faktor beim Traden sein – genau wie bei Sportwetten. Aber der Spass hört meist auf, wenn der Irrglaube entsteht, dass jeder an der Börse schnell reich wird oder wenn das Traden gar zur Sucht wird.

Sie haben in einer Studie festgestellt, dass die Verwendung eines Smartphones das Tradingverhalten riskanter macht.

Mit einem Smartphone zu traden, erhöht die Wahrscheinlichkeit, einen spekulativen Titel zu kaufen, um 8 Prozent. Und es wird im Schnitt um 12 Prozent wahrscheinlicher, eine Aktie zu kaufen, die bereits gut gelaufen ist, also auf einen kurzfristigen Trend zu setzen. Den Spieltrieb hat es natürlich immer schon gegeben, und auch Suchtverhalten. Die Vermutung liegt aber nahe, dass das Smartphone durch die dauernde Verfügbarkeit und durch die spielerischen Elemente den Spieltrieb auch beim Traden übermässig anfacht.

Ankit Kalda, Benjamin Loos, Alessandro Previtero, Andreas Hackethal: «Smart(Phone) Investing? A within Investor-Time Analysis of New Technologies and Trading Behavior», SAFE Working Paper No. 303, Februar 2021.

Ist es ein Thema, dass sehr junge Trader in den vergangenen Jahren keine Börse kennengelernt haben, die länger in einer Baisse war?

Gefährlich ist der schon vorhin erwähnte 'Self-attribution Bias': Ich mache zuvorderst mich selbst für Gewinne verantwortlich. Und wenn die Märkte wie zuletzt nur eine Richtung kennen, dann mögen sich einige so fühlen, als hätten sie einen Lauf und bei der Auswahl von Titeln alles richtig gemacht. Und das Smartphone spielt dann auch noch zurück: «Bravo - das hast Du gut gemacht!». Dabei war es zuletzt der Markt und damit Glück. Es wird auch wieder Rückschläge geben.

Auch wenn die jungen Trader den Markt nicht nachhaltig bewegen können: Ist diese Gruppe da, um zu bleiben?

Günstige Trades, die Möglichkeit zum Austausch auf Social Media und ein guter Einstiegszeitpunkt haben junge Trader in den Markt gebracht. Hoffentlich werden daraus Aktionäre, die mit der Börse alt werden! Nur wenige werden mit Superrenditen reich werden, viele werden sich die Finger verbrennen und die meisten satteln hoffentlich rechtzeitig auf eine Buy-and-Hold-Strategie um. Ich vermute auch, dass ein Teil jetzt schon zweigleisig fährt: Also einerseits schnelle Trades, aber anderseits auch ein langfristiger Plan mit ETF und Sparplänen.

«Das Dilemma: Bei Wetten gegen das Establishment wird man im Ernstfall viel Geld verlieren. Und sollte man gewinnen, ist man selbst Kapitalist.»

Die neuen Trader wurden schnell nach einem David-gegen-Goliath-Schema beschrieben. Ist dies nicht ein Muster, das sich sowieso gesellschaftlich und wirtschaftspolitisch langsam durchsetzt?

Die früher verbreitete Meinung, Börse sei etwas für Reiche und rein spekulativ, ist teilweise gefallen. Früher kannten viele Menschen schlicht niemanden, der aktiv Aktien besass. Ich kann mir vorstellen, dass wir jetzt eine Schwelle erreicht haben, an der Aktienbesitz allgemein akzeptiert wird. Insbesondere bei Jungen gehört das dazu. Diese 'Demokratisierung' hat auch den Charakter, dass sich Leute als Teil einer Art grösserer Bewegung verstehen. Das sehe ich durchaus positiv.

Eine Bewegung auch bewusst gegen «das Establishment»?

Die David-gegen-Goliath-Sichtweise ist ambivalent. Gegen die Finanzbranche oder gar gegen 'den Kapitalismus' zu sein, ist eine legitime Haltung. Das Dilemma wird aber sein, dass man bei Wetten gegen das Establishment im Ernstfall viel Geld verlieren wird. Und sollte man gewinnen, ist man selbst Kapitalist. Es gibt aus meiner Sicht vielversprechendere Wege, um der Haltung Ausdruck zu verleihen. Ich glaube zudem nicht, dass politisch motivierte Trader den Markt mit seinen eigenen Waffen 'sabotieren' können. Der Markt wird solche Strategien wie anderen auch aufnehmen und neutralisieren.

Dieser Beitrag wurde zuerst auf «Cash.ch» publiziert, unter dem Titel: «Hohe Gewinne sind fast immer nur Zeichen von Glück».

Die Trader nutzen vor allem Handelsplattformen, wo die Gebühren sehr tief sind. Diese Plattformen, die vermeintlich kostenlose Dienste anbieten, sind auch schon in die Kritik geraten. Zurecht?

Ich empfinde diese Plattformen als relativ transparent mit fair dargestellten Informationen. Sie sind Innovatoren und bringen ein neues Geschäftsmodell ein. Kosten werden aus dem System genommen und es ist einfacher, zu handeln. Regulatorisch kann es ein Thema sein, dass viele Trades auf weniger stark regulierten Plattformen stattfinden. Aber ich denke, das ist noch lange nicht stabilitätsgefährdend. Ein spezifisches Problem im Zusammenhang mit GameStop war allerdings, dass Robinhood den Handel unterbrach, weil die Trades die Absicherungen überstiegen, die Robinhood und andere Plattformen bei den Clearinghäusern hinterlegen müssen. Damit konnte Robinhood nicht die eigenen Hausaufgaben machen, hat Kunden enttäuscht und Grenzen des eigenen Geschäftsmodells aufgezeigt.

Wie wird eine neue Generation von Traderinnen und Tradern auch die Finanzindustrie verändern? Wie werden etablierte Banken, Finanzdienstleister und Tradingplattformen darauf reagieren?

Klassische Banken ziehen 100 Basispunkte und mehr des verwalteten Vermögens als Gebühr ein. Kunden schauen heute genauer hin, wo ihre Bank Wert schafft. Auch wenn es für betuchte Anleger weniger eine Rolle spielt, was sie am einzelnen Trade sparen, so rückt immer mehr die Frage in den Mittelpunkt, wie die Banken ihren Kunden konkret und nachweislich beim Erreichen der finanziellen Ziele helfen. Datengestützte Finanzplanung und ganzheitliches Risikomanagement bieten hier nach wie vor viel Potenzial.