- Immer weniger Schweizerinnen und Schweizer wollen ein eigenes Auto besitzen

- Die Mobilitätsnutzung verändert sich rasant

- Autoversicherer geraten stärker unter Druck

- Neu-Positionierung als integraler Bestandteil des Mobilitätssystems notwendig

Ein eigenes - und natürlich schönes Auto - zu besitzen, war für viele Generationen ein grosser Traum. Es wurden Broschüren mit den Lieblingsmodellen gewälzt, im Internet recherchiert, Preise verglichen und am Ende probegefahren, bis das passende Gefährt endlich in der Garage bzw. auf dem Parkplatz stand. Ein stolzer Moment.

Halbierung in zehn Jahren

Die Zeiten ändern sich. Teilen statt besitzen lautet die neue Devise, wie die aktuelle Deloitte-Studie «Mobility of the Future» zeigt, für die 1’017 Personen in der ganzen Schweiz befragt wurden. Eine Kernaussage der Studie: Der private Autobesitz nimmt rasant ab. Der Anteil der Personen mit einem Auto im Haushalt wird sich in den nächsten zehn Jahren voraussichtlich halbieren – von heute rund 80 Prozent der erwachsenen Bevölkerung auf noch 40 Prozent.

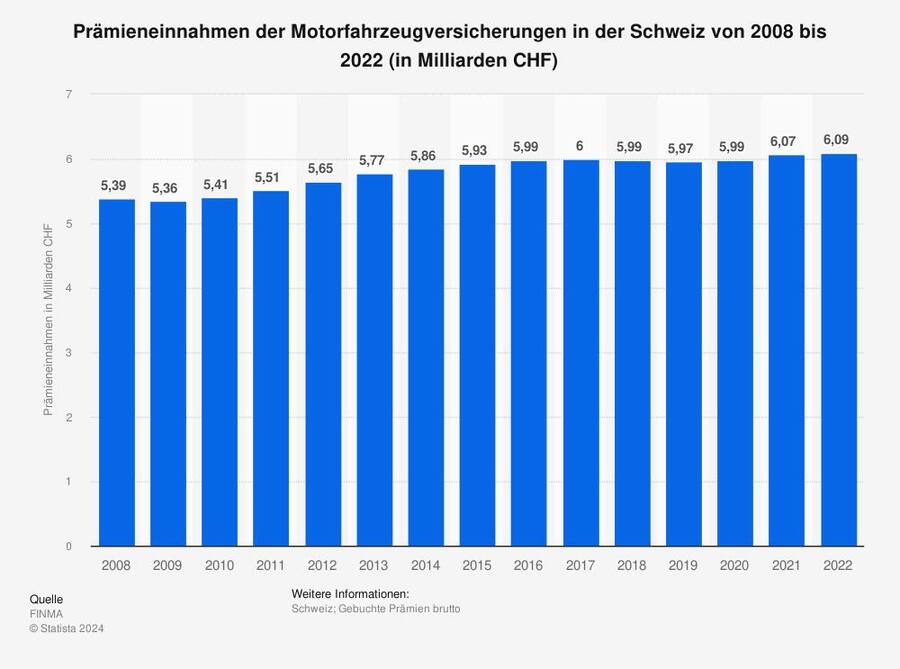

Noch ein lukrativer Markt

Das wird laut Studienautoren nicht nur Einfluss auf die Stadtplanung und Umweltpolitik haben, sondern auch die Versicherungsbranche treffen, bei der die Motorfahrzeugversicherung noch immer als «Brot-und-Butter-Geschäft» gilt. Private Autoversicherungen machen laut Deloitte rund 28 Prozent des Prämienvolumens im Schweizer Sach- und Unfallversicherungsmarkt aus, was sie zum stärksten Umsatztreiber macht. Die Prämieneinnahmen betrugen laut Statista Ende 2022 fast 6,1 Milliarden Franken. Die grössten Marktanteile haben dabei die Axa als Marktführerin, gefolgt von Zurich, Mobiliar, Allianz Suisse und Helvetia. Ein immer noch lukratives Geschäft - aber wie lange noch?

Noch ist sind Autoversicherungen ein lukrativer Markt.

Shared Mobility ist im Kommen

Die «Shared Mobility»ist jedenfalls im Kommen: Gemäss Deloitte-Umfrage hat heute bereits jede vierte erwachsene Person in der Schweiz eine Mitgliedschaft bei einer Anbieterin - sei es ein Fahrdienst oder Carsharing-Dienstleister. Unter den jüngeren Befragten bis 30 Jahre sind es sogar 30 Prozent, Tendenz steigend. Und auch die Mobilitiätsnutzung verändert sich in rasantem Tempo: mehr als die Hälfte der Schweizerinnen und Schweizer kombinieren mindestens einmal im Monat ihr Transportmittel. Das Auto verliert dabei gegenüber dem kombinierten Einsatz von öffentlichen Verkehrsmitteln, Velo oder dem E-Scooter fortlaufend an Bedeutung - und das traditionelle Versicherungsmodell gerät damit unter Druck.

Es ist entscheidend, dass Versicherer agil bleiben.

Michael Ruosch, Deloitte

Versicherer müssen sich neu positionieren

Wo es Risiken gibt, gibt es aber auch Chancen: «Es ist entscheidend, dass Versicherer agil bleiben und Partnerschaften mit Technologieunternehmen und Mobilitätsdienstleistern eingehen, um massgeschneiderte Lösungen zu entwickeln, die den sich ändernden Bedürfnissen der Kunden gerecht werden. Versicherungsunternehmen müssen sich nicht nur als Risikoträger, sondern auch als integraler Bestandteil des Mobilitätssystems neu positionieren, indem sie Dienstleistungen anbieten, die über traditionelle Policen hinausgehen und echten Mehrwert in einer vernetzten Mobilitätswelt schaffen», ist Michael Ruosch, Director Versicherungsberatung bei Deloitte Schweiz, überzeugt.