L’inflazione continua a tenere il mondo con il fiato sospeso. Negli Stati Uniti, a febbraio, i prezzi al consumo sono cresciuti del 6% rispetto allo stesso mese dell'anno precedente, mentre nell’Eurozona l’aumento è superiore all’8,6%. Anche la Svizzera registra ancora prezzi in salita. A febbraio, in confronto a un anno fa, il paniere dell’indice nazionale dei prezzi al consumo è costato il 3,4% in più. Sebbene il picco dell’inflazione sembri ormai superato, i prezzi continuano ad aumentare.

Michele Salvi, commentatore ospite di HZ Insurance, è capo economista dell'Associazione Svizzera d'Assicurazioni ASA.

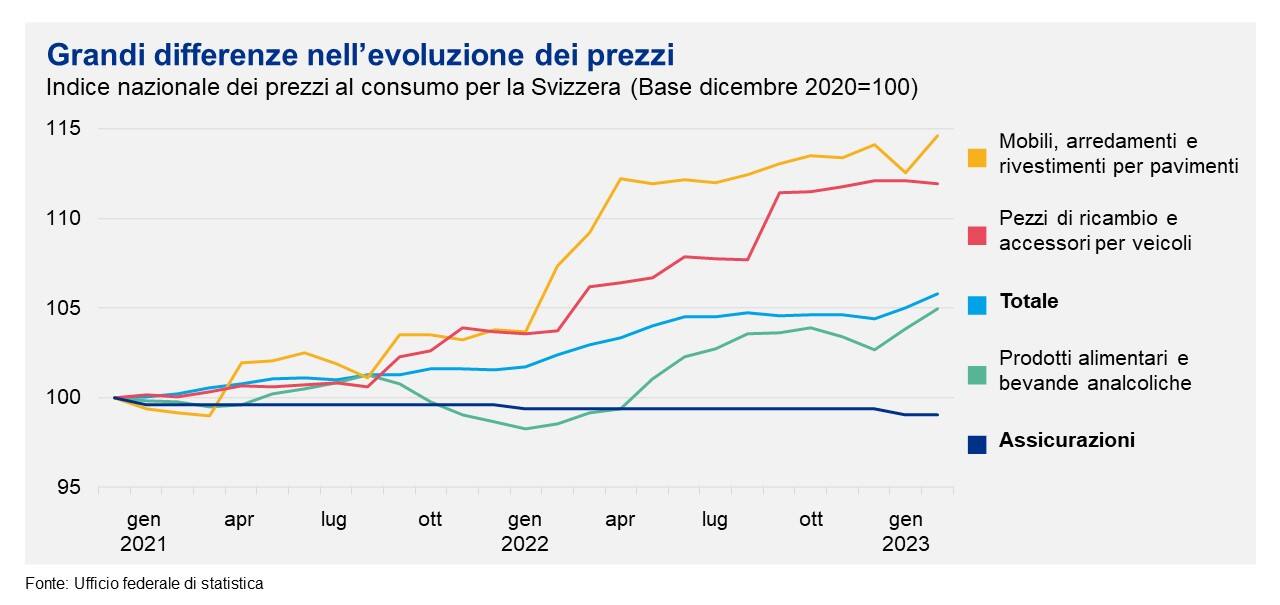

Si osservano notevoli variazioni in base al settore e alla categoria di prodotto. L’aumento più evidente riguarda i prezzi energetici. Nel 2022 il rincaro della benzina, ad esempio, è stato del 20%, mentre il prezzo dell'olio combustibile ha addirittura superato il 60%. Sono aumentati nettamente anche i prezzi degli apparecchi elettronici e delle autovetture: un’auto usata costa oggi in media circa il 15% in più rispetto al 2021. D’altro canto, alcuni prodotti registrano degli incrementi significativamente inferiori, ad esempio i prodotti alimentari l’anno scorso sono aumentati dell’1,6% e abiti e tessili dell’1,4%. Le cifre evidenziano l’ampiezza del margine di incremento dei prezzi.

Maggiormente colpiti gli assicuratori danni

Gli assicuratori danni sono i soggetti maggiormente colpiti dal rincaro dei prezzi poiché ad essere aumentati in modo esponenziale sono in primo luogo i prezzi delle merci che occorre sostituire o utilizzare per la riparazione in seguito a un sinistro. I pezzi di ricambio per autovetture sono ad esempio saliti del 7% in confronto al 2021, così come la sostituzione di oggetti di arredamento e di rivestimenti per pavimenti che l’anno scorso è costata oltre il 9% in più rispetto all'anno precedente. Gli assicuratori vivono dunque l’inflazione sulla propria pelle quando le officine devono fatturare i pezzi di ricambio a prezzi più alti o quando sostituire una finestra dopo un forte temporale costa di più.

Gli aumenti di prezzo comportano delle ulteriori difficoltà per gli assicuratori. Se da un lato in vista di un previsto aumento delle spese per sinistri si potenziano gli ammortamenti in termini attuariali, dall'altro gli assicuratori non sono in grado di compensare subito l’aumento delle spese con le entrate, visto che l’adeguamento dei premi necessita di tempi più lunghi.

La forte concorrenza rallenta il trasferimento dei costi

In tanti settori la concorrenza è contestualmente molto aspra. Non è d’altronde possibile trasferire i costi sulla clientela senza che vi siano delle conseguenze. Pertanto, negli ultimi anni i premi delle assicurazioni di cose si sono in genere abbassati. Stando all’indice nazionale dei prezzi al consumo, nel 2022 i prodotti assicurativi sono costati in media lo 0,2% in meno dell’anno precedente, un’evoluzione riscontrabile nell’assicurazione veicoli a motore. I prezzi delle assicurazioni sono diminuiti a dispetto dell’aumento dei costi, tanto che un’analisi del servizio di confronto Comparis parla di erosione dei premi: tra il 2018 e il 2021, i premi casco delle assicurazioni online sono scesi in media del 17%.

L’inflazione inciderà ulteriormente sul sistema concorrenziale perché gli assicurati risentono della difficile situazione economica almeno quanto gli assicuratori. Il rincaro dei prezzi riduce il loro potere d’acquisto, vale a dire: con gli stessi soldi possono permettersi meno. Ecco perché la clientela è suscettibile agli aumenti dei premi e per questo motivo molto più propensa a cambiare assicuratore. Non sarà facile far loro accettare i necessari aumenti dei premi.

Gli assicuratori rimangono dei partner affidabili

Nonostante le sfide difficili, gli assicuratori son ben preparati. Investendo nella digitalizzazione sono riusciti ad aumentare notevolmente la produttività e l’efficienza dei costi. Inoltre, grazie a una gestione dei rischi mirata, la quota di solvibilità resta stabilmente molto alta.

Il buon posizionamento degli assicuratori li rende quindi dei partner affidabili anche in tempi di incertezza economica. In un contesto di buona solvibilità, sono in grado di affrontare opportunamente i temporanei rincari di prezzo. Tenuto conto dell'aspra concorrenza, gli assicurati ne risentiranno solo gradualmente. Oltre a fornire il loro contributo per attutire l’impatto dell’inflazione sulla popolazione, le assicurazioni si distinguono ancora una volta per essere l’àncora di stabilità dell’economia svizzera.