Mit Generative AI lassen sich wesentliche Herausforderungen der Versicherungswirtschaft angehen. Die Technologie analysiert Gespräche, extrahiert Informationen und stellt Daten in Echtzeit zur Verfügung. Das bietet einzigartige Chancen.

Markus Reding ist Partner und Head of Insurance beim Beratungsunternehmen Zühlke.

Doch berechtigte Anliegen wie Datenschutz und kulturelle Akzeptanz müssen von den Geschäftsleitungen glaubhaft beantwortet werden, um bei Kundschaft und Mitarbeitenden das notwendige Vertrauen für funktionierende Lösungen zu schaffen. Die Umsetzung kleinerer, interner Anwendungsfälle kann dabei helfen.

Die Ansprüche an Versicherungen sind gestiegen: Lösungen sollen individuell, schnell verfügbar, zuverlässig und kompetitiv sein. Steigender Margendruck, akuter Fachkräftemangel und die Ablösung bestehender Legacy-Systeme sind nur einige der Branchenherausforderungen. Neue Technologien wie Generative AI können hier wertvolle Dienste leisten. Das Thema und der richtige Umgang damit gehören unbedingt auf die Agenda von Geschäftsleitungen und Verwaltungsräte.

Konkrete Anwendungsfälle bei Versicherungen

Generative AI ist längst keine Zukunftsmusik mehr. Bereits heute ist die Umsetzung von verschiedenen Anwendungsfällen in Versicherungen möglich. Dazu zählen etwa:

- Die Aussendienstmitarbeiterin erhält auf Knopfdruck eine AI-gestützte Zusammenfassung der Historie und der offenen Punkte und geht so bestens vorbereitet zum Kundenbesuch.

- Während des Besuchs begleitet der AI-Assistent die Kundeninteraktion, führt ein Echtzeit-Protokoll und schlägt auch Alternativangebote oder Diskussionsthemen vor.

- Neue Mitarbeitende nutzen den AI-Schulungs-Bot, um Kundeninteraktionen zu simulieren. Damit werden sie schneller fit für ihre erste Kundeninteraktion.

- AI-Systeme unterstützen Underwriter, indem sie Arbeitsschritte übernehmen, Informationen bündeln sowie Dokumente überprüfen und ordnen.

Grundsätzlich lassen sich diese Anwendungsfälle in zwei Kategorien einteilen:

- Aggregierung und Zusammenfassung von Informationen aus internen und externen Datenquellen.

- Generierung von Text aus gesprochener Sprache.

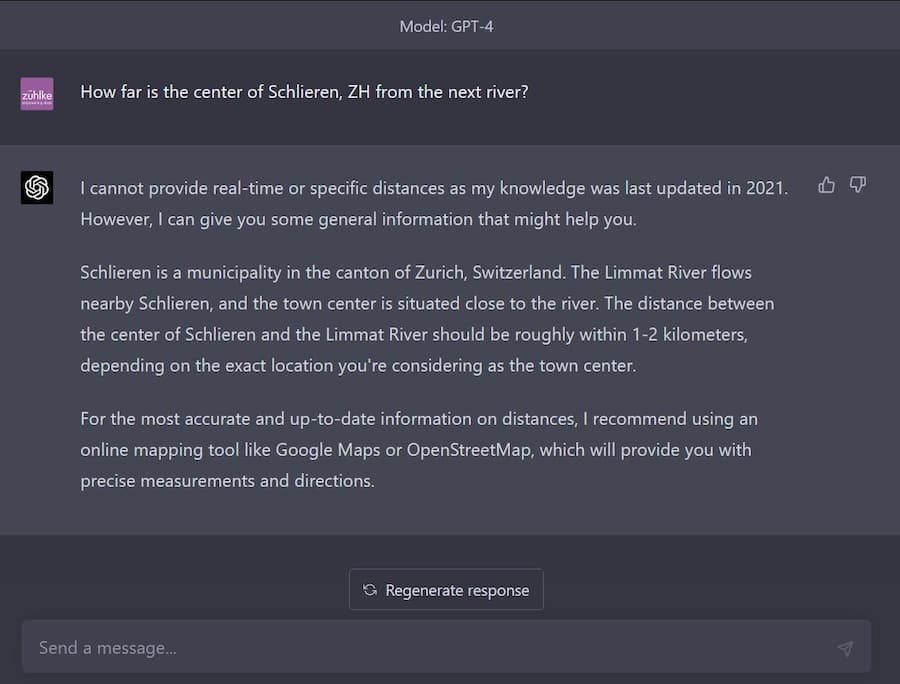

Wie Ersteres in der Praxis aussehen kann, zeigt ein Beispiel zur Beurteilung eines Überflutungsrisikos. Bereits heute lässt sich etwa die Entfernung eines Ortes zum nächstgelegenen Fluss bestimmen (Bild 1).

Die Eingabemaske von Chat GPT 4.

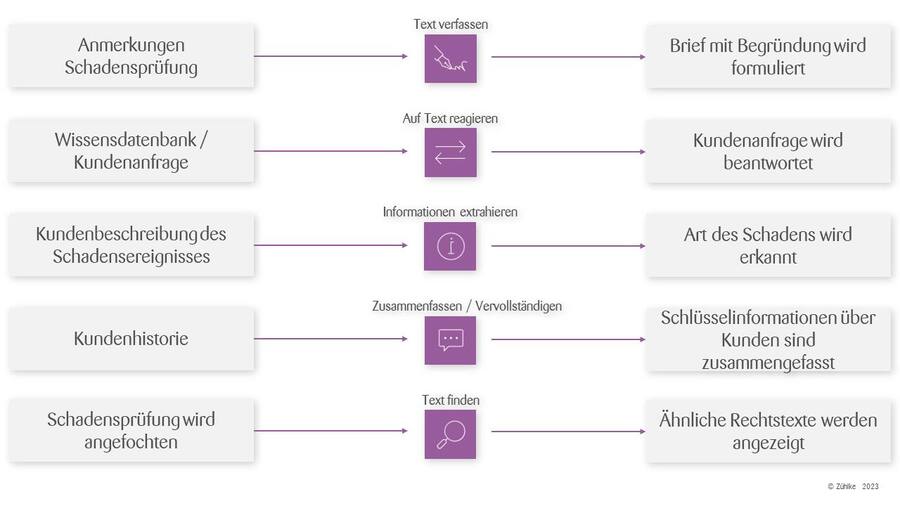

Zwei bis drei weitere Fragen, und man kennt die aktuelle und vergangene Hochwassersituation. Ein proprietäres Tool, das Zugang zu versicherungsinternen Informationen und Modellen hat, könnte noch deutlich weiter gehen.Zweiteres wiederum kann insbesondere an der Kundenschnittstelle eingesetzt werden. Etwa in der Schadensmeldung. Dieser Anwendungsfall (Bild 2) veranschaulicht, in welchen Arbeitsschritten die Teams unterstützt werden können:

Darstellung von Arbeitsschritten in Teams .

Vertrauen ist der Schlüssel zum erfolgreichen Einsatz

Grundsätzlich gilt für sämtliche mögliche Anwendungsbereiche von Generative AI: Technologie soll kein Selbstzweck sein. Ziel muss es sein, die Effizienz zu steigern, die Kosten und die Time-to-Market zu senken sowie die Kunden- und Mitarbeitenden-Zufriedenheit zu erhöhen. Dadurch kann dem Margendruck, veränderten Kundenbedürfnisse und dem Fachkräftemangel begegnet werden.

Doch bis das Potenzial von Generative AI im Versicherungswesen ankommt, muss Vertrauen geschaffen werden, dass die neue Technologie nicht zum Nachteil der Kunden und Mitarbeiterinnen genutzt wird. Umfragen zeigen, dass diesbezüglich den Versicherungen in der Schweiz mehr vertraut wird als Technologieunternehmen. Diesen Vorteil gilt es zu nutzen und weiter auszubauen. Was ist zu tun?

Interne Akzeptanz. Führungsteams müssen den Mitarbeitenden glaubhaft versichern, dass die AI ihre Fähigkeiten unterstützen soll, und eine Experimentierkultur fördern – idealerweise zunächst für interne Anwendungsfälle.Datensicherheit ist zentral--gerade, weil Generative AI -Modelle typischerweise von externen Unternehmen wie OpenAI oder Cohere angeboten werden. Das heisst: Zurzeit noch kein Betrieb in der Unternehmens-Cloud oder als On-Premise-Lösung. Das macht es schwierig, Modelle und Datenflüsse zu regulieren. Es bestehen Fragen zur Weitergabe vertraulicher Informationen über diese Modelle und Unsicherheiten beim Copyright. Das heisst, keine vertraulichen Daten verwenden.

Führungsteams müssen den Mitarbeitenden glaubhaft versichern, dass die AI ihre Fähigkeiten unterstützen soll.

Markus Reding

Werden Gespräche aufgezeichnet, in Text umgewandelt und zusammengefasst, muss Vertraulichkeit, Integrität und Richtigkeit gewährleistet sein. Dafür braucht es menschliche Kontrollen.

Voreingenommenheit der Modelle aufgrund der zugrundeliegenden Daten. Wie hier beschrieben, sind für eine effiziente und ethisch unbedenkliche Nutzung von AI-Modellen bestimmte Vorgaben zu beachten. Durch die Priorisierung verantwortungsvoller AI-Praktiken lässt sich das Potenzial von Generative AI nutzen, während gleichzeitig Risiken minimiert werden.

Jetzt Erfahrungen sammeln für die Zukunft

Derzeit liegt die Entwicklung moderner Generative-AI-Modelle in den Händen spezialisierter Unternehmen. Sie werden jedoch immer häufiger auch für andere Unternehmen – wie etwa Versicherungen – zugänglich, welche die bestehenden Modelle anpassen, erweitern oder eigene Modelle entwickeln.

Nun gilt es für Verwaltungsräte, Geschäftsleitungen und Fachkräfte sich näher mit den technologischen Aspekten, bestehenden Einschränkungen und detaillierten Anwendungsfällen in der Assekuranz zu beschäftigen. Welche versicherungsspezifischen Herausforderungen können mit Generative AI angegangen werden? Wie soll mit der Entscheidung «Make or Buy» umgegangen werden? Es sind zwar einige Standardlösungen verfügbar, diese sind jedoch häufig nicht individualisierbar und skalierbar.

In einem ersten Schritt lohnt es sich deshalb, kleinere interne Anwendungsfälle zu identifizieren, zu experimentieren und zu lernen, um möglichst viel Erfahrung mit dieser – auch für die Versicherungsbranche – disruptiven Technologie zu sammeln.