Die Diskussion über Nachhaltigkeit bei Versicherern fokussiert sich im Allgemeinen auf die ESG-Themen: die Berücksichtigung ökologischer und sozialer Aspekte sowie eine gute Unternehmensführung als Teil der unternehmerischen Verantwortung.

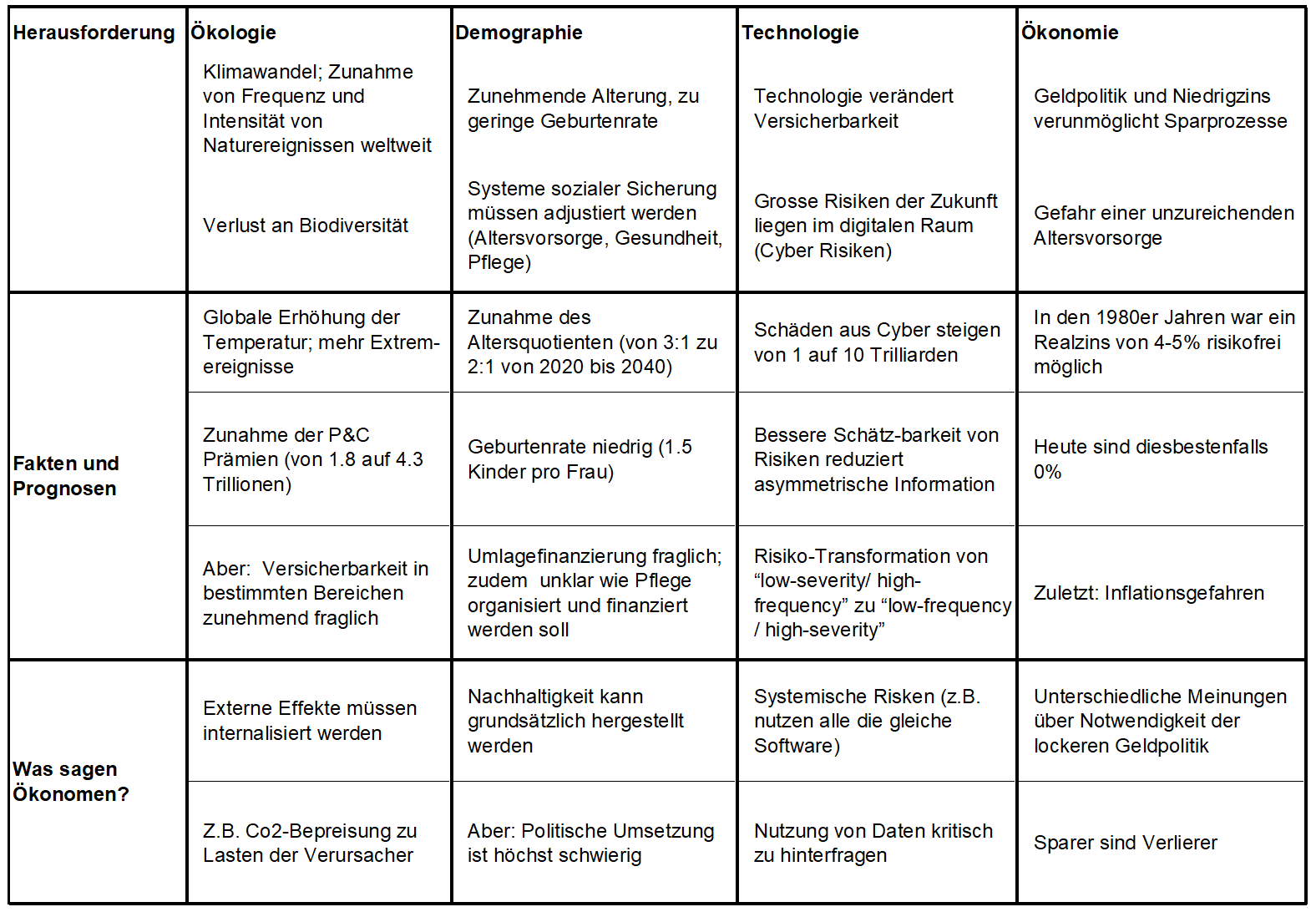

Diese Betrachtung greift aber zu kurz, denn auch die demografische und technologische Entwicklung – und insbesondere der Umgang der Politik damit – beeinflussen die Nachhaltigkeit von Wirtschaft und Gesellschaft massiv (siehe Tabelle). Beispielsweise beobachten wir in der Altersvorsorge seit Jahren enorme Umverteilungen von Aktiven zu Rentnern, welche den Generationenvertrag nachhaltig infrage stellen. Technologie generiert viele neue Daten und verändert die Versicherbarkeit von Risiken und das Geschäftsmodell der Versicherer.

Autor:

Prof. Dr. Martin Eling, Lehrstuhlinhaber und Direktor I.VW-HSG

Hohes Eigeninteresse

Die Assekuranz hat ein ureigenes Interesse, als Sprachrohr für mehr Nachhaltigkeit aufzutreten. Dies lässt sich beispielhaft an den gesellschaftlichen Funktionen der Branche verdeutlichen. Erstens ermöglicht die Assekuranz den Transfer gesellschaftlicher Risiken in Risikopools. Neue Technologien ermöglichen die Bildung immer feinerer Risikopools, was den Grundsatz eines solidarischen Ausgleichs ein Stück weit infrage stellt. Zweitens organisieren die Versicherer Sparprozesse. Damit treten sie nicht nur als Finanzintermediär auf, sondern versichern gleichzeitig Risiken der Sterblichkeit und Langlebigkeit.

Die mangelhafte Anpassung unserer Altersvorsorge an die demografische Realität wie auch die Geldpolitik der Notenbanken erweisen sich in dem Zusammenhang als unheilvolles Zusammenspiel. Denn sie verunmöglichen Umlagefinanzierung wie Kapitaldeckung gleichermassen. Und höhlen damit die Nachhaltigkeit unserer Altersvorsorge aus.

Drittens nehmen Versicherer eine zentrale Rolle in der Risikoprävention ein, da sie Risiken bepreisen und damit Anreize für risikobewusstes Verhalten setzen. Versicherer erheben durch neue Technologien zusätzliche Daten und können Risiken sowie deren mögliche Konsequenzen aufzeigen.

Gerade das letzte Beispiel zeigt, dass eine proaktive Begleitung des Themas Nachhaltigkeit für die Assekuranz viele Chancen bietet. Versicherer erheben nicht nur Daten und Risiken, sondern sie können auch mögliche Lösungswege zum Umgang mit den Risiken in die politische Diskussion einbringen. Die Branche kann als gutes Beispiel vorangehen, indem sie Nachhaltigkeit in allen Geschäftsprozessen fest verankert. Die Assekuranz kann durch einen proaktiven Umgang viel Gutes tun, bei der Politik Gehör finden und ihren Kunden wie der Gesellschaft insgesamt den Mehrwert der Branche aufzeigen – und so auch ihre eigene Existenz nachhaltig sichern.

Tabelle 1: Vier zentrale Aspekte der Nachhaltigkeit für die Assekuranz