Im letzten Teil der Serie zur IFZ-Versicherungsstudie geht es um die Vertriebskanäle der Schadenversicherer im Schweizer Retailgeschäft.

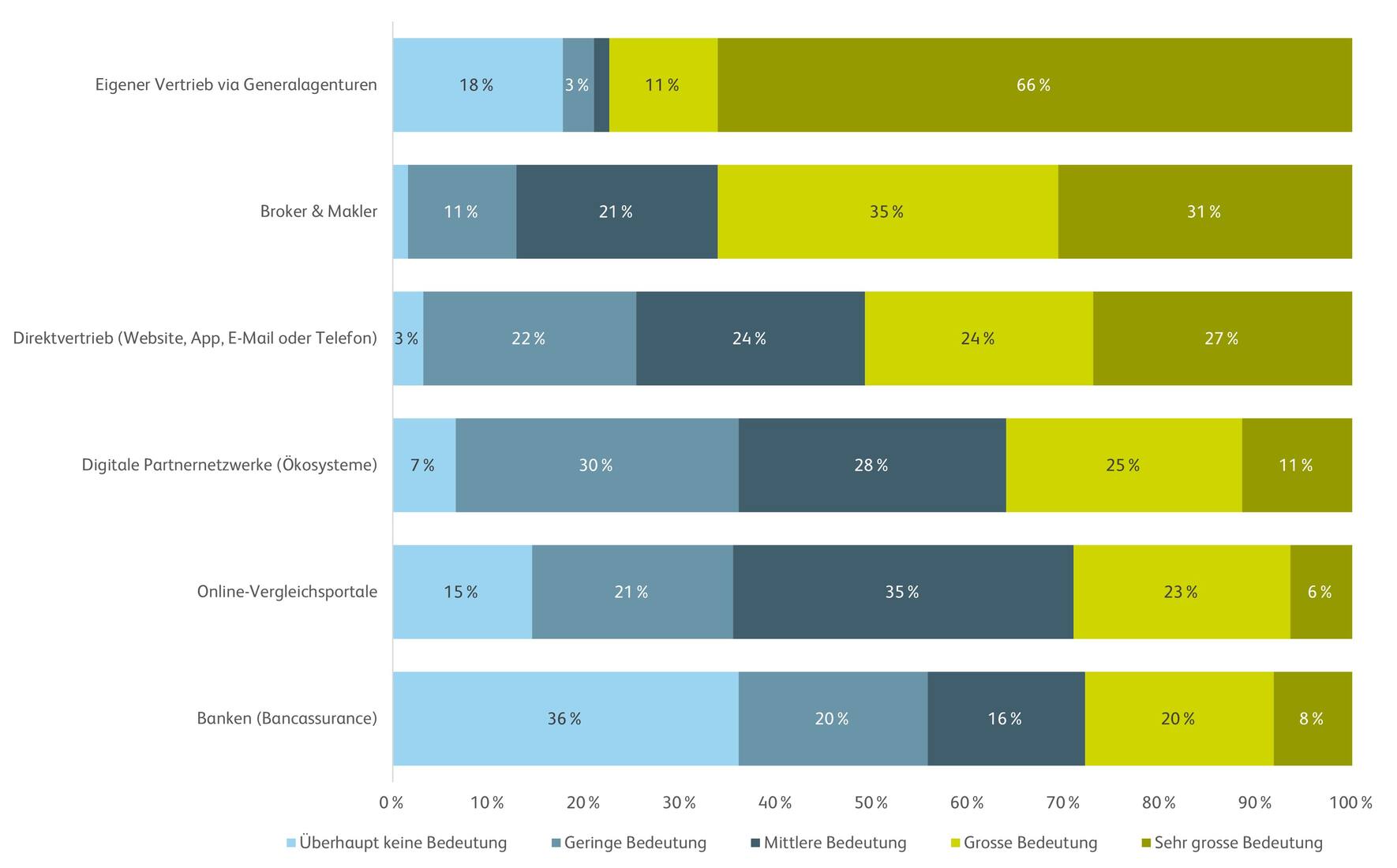

Sämtliche Ergebnisse stammen aus einer empirischen Umfrage des Instituts für Finanzdienstleistungen Zug IFZ unter ausgewählten Entscheidungsträgern der Schweizer Assekuranz (n=130). Die Antworten auf die Frage, welche Rolle die in der Abbildung aufgeführten Vertriebskanäle für die Schadenversicherer im Schweizer Retailgeschäft spielen, reichten von «1: Überhaupt keine Bedeutung» bis hin zu «5: Sehr grosse Bedeutung».

- Erfolgreich mit Kostendruck umgehen

- Welcher Versicherer ist im MF-Geschäft am profitabelsten?

- Zukunft der Generalagentur: Was denken die Kunden? – Teil 1

- Zukunft der Generalagentur: Was denken die Kunden? – Teil 2

- Wer leitet die Schweizer Versicherungen?

- So bringen Schadenversicherer ihre Produkte unter die Leute

Autor:

Prof. Dr. Florian Schreiber ist Insurance Lead am Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft. In dieser Rolle fungiert er auch als Programmleiter des Weiterbildungslehrgangs CAS Future of Insurance sowie als Herausgeber des IFZ Insurance Insights Blog.

Generalagenturen von herausragender Wichtigkeit

Im Einklang mit den Hypothesen unserer vorherigen Kurzauszüge wird aus der Abbildung ersichtlich, dass der eigene Vertrieb via Generalagenturen den mit Abstand bedeutendsten Distributionskanal im Schweizer Retailgeschäft darstellt (∅: 4,05): Insgesamt 77 Prozent der befragten Entscheidungsträger bemessen die gegenwärtige Bedeutung als «gross» bzw. «sehr gross» und unterstreichen damit die gewichtige Rolle der Generalagenturen im Schweizer Versicherungsmarkt. Insbesondere die grossen Branchenvertreter unterhalten alle ein flächendeckendes Agenturnetzwerk, das über die Jahre gewachsen ist und sich bei den Kunden entsprechend bewährt hat. Die in einem gewissen Rahmen als selbstständige Kleinunternehmen agierenden Generalagenturen bieten ihren Kunden einen direkten Austausch in der Nähe ihres Wohnortes und sorgen damit für eine vertraute und persönliche Atmosphäre. In vielen Fällen geht diese Bindung sogar so weit, dass die Kunden ihrer Ansicht nach beispielsweise nicht bei der Baloise, sondern bei «Charlie» (als stellvertretend genanntem Generalagenten) versichert sind.

Abbildung: Gegenwärtiger Vertriebsmix Schadenversicherer Retailgeschäft

Eventuell ist dieser starke Fokus auf den Generalagentur-Kanal auch dadurch begründet, dass noch nicht alle Produkte bei allen Versicherern vollständig digital abgeschlossen werden können: Insgesamt 19 Prozent der befragten Branchenvertreter haben angegeben, dass ein vollständig digitaler Abschluss in ihrem Hause noch nicht möglich ist. Interessanterweise gibt es auf der anderen Seite auch eine nicht zu vernachlässigende Fraktion von Umfrageteilnehmenden (18 Prozent), für die der Vertrieb via Generalagenturen überhaupt keine Bedeutung hat.

Broker und Makler sowie Direktvertrieb sind ebenfalls von hoher Bedeutung

Der Broker-und-Makler-Kanal findet sich auf dem zweiten Rang wieder: So bewerten 66 Prozent der befragten Entscheidungsträger dessen Bedeutung mit mindestens «gross», was sich auch im hohen Durchschnitt von 3,85 widerspiegelt. Im Gegensatz zur Bewertung der Generalagenturen ist auffallend, dass es nur sehr wenige Vertreter gibt, für die dieser Kanal überhaupt nicht relevant ist (2 Prozent). Ein in der jüngeren Vergangenheit in den Medien präsenter Versicherer, der sich klar auf den Maklervertrieb fokussiert, ist die Wefox Insurance AG (vormals One Versicherung AG). Mit Stand März 2021 arbeitet der Versicherer gemäss eigenen Angaben mit 3000 Vertriebspartnern zusammen, was gegenüber dem Jahr 2019 einem Zuwachs um 50 Prozent entspricht.

Demografische Verschiebungen eröffnen Möglichkeiten für Versicherer

Mit einer durchschnittlichen Einschätzung von 3,49 kristallisiert sich der Direktvertrieb ebenfalls als bedeutender Absatzkanal heraus, wohingegen digitale Partnernetzwerke (∅: 3,05) momentan noch keine gewichtige Rolle einnehmen. Die demografisch bedingten Verschiebungen führen jedoch unweigerlich dazu, dass die sogenannten Generation Z (Jahrgänge ab 1997, die von Kindheit an mit digitalen Technologien aufwachsen) in Kürze die Mehrheit der aktiven Schweizer Bevölkerung darstellen werden. Deren vorrangiges Kommunikationsmedium zur Interaktion mit Anbietern ist das Smartphone und sie sind, im Gegensatz zu früheren Generationen, vielmehr an einer ganzheitlichen Customer Experience interessiert (und weniger stark an einem technischen Produkt). Versicherer können diese Chance nutzen und sich im Zusammenspiel mit anderen Partnern in denjenigen Lebenssituationen positionieren, in denen die Kunden momentan ein unerfülltes Bedürfnis haben. Die kürzlich verkündete Übernahme des Immobilienportals Flatfox durch die Mobiliar bestärkt als eines von vielen Beispielen diese Hypothese.

Zurückhaltende Beurteilung von Bancassurance-Lösungen

Abschliessend ist festzuhalten, dass der Banken-Kanal momentan eine deutlich untergeordnete Rolle spielt (∅: 2,44). Für 36 Prozent der Befragten ist dieser momentan überhaupt nicht relevant; lediglich 28 Prozent der Umfrageteilnehmenden messen diesem eine hohe Bedeutung zu. Angesichts der zunehmenden Bewegung im Schweizer Bancassurance-Markt – stellvertretend sind hier die Kooperationen Mobiliar und Raiffeisen, Axa und Credit Suisse, UBS und Zurich, Smile und Neon genannt – scheint es, dass sich die Versicherer durch die digitalen Möglichkeiten einen Nutzen versprechen. Diese wären auch im Einklang mit den Einschätzungen der befragten Kunden (siehe unseren vierten Kurzauszug).