Versicherer und betriebliche Pensionsfonds bewegen sich nach Einschätzung der Eiopa in einem makroökonomischen Umfeld, das durch hohe geopolitische Spannungen, eine Reihe von Wahlen in grossen Volkswirtschaften, Unsicherheiten über die wirtschaftlichen Aussichten und schwindende Unterstützung für Globalisierung und internationale Zusammenarbeit gekennzeichnet ist. Die Behörde erwartet deshalb für dieses Jahr ein gedämpftes Wirtschaftswachstum und zurückhaltende Verbraucherausgaben, wie sie in ihrem aktuellen «Financial Stability Report» schreibt.

Im Lebengeschäft ist Zurückhaltung zu spüren.

Starke finanzielle Polster

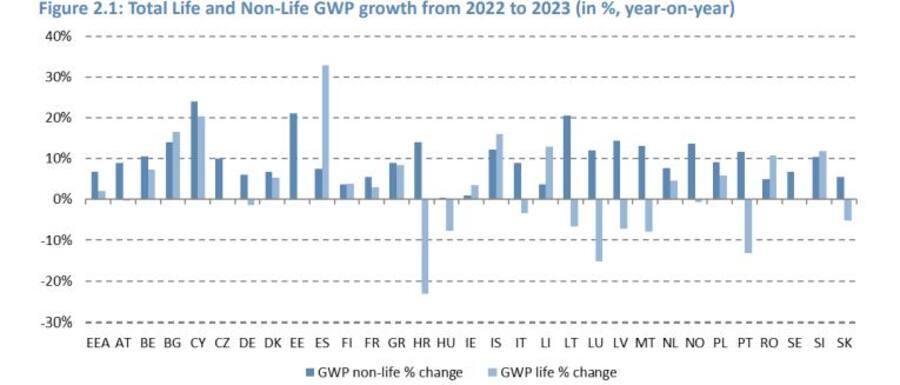

Der europäische Versicherungs- und Betriebsrentensektor ist trotz der weit verbreiteten Herausforderungen insgesamt robust geblieben. Der Versicherungssektor ist solide kapitalisiert, lautet ein Fazit des Reports. Die durchschnittlichen SCR-Quoten für Lebensversicherer und Kompositunternehmen haben sich während des Übergangs von niedrigen zu höheren Zinssätzen verbessert, ebenso wie das Rentabilitätsniveau. Die gebuchten Bruttoprämien im Nichtlebensbereich sind weiter gestiegen, während der Anstieg im Lebensbereich moderater ausfiel.

Risiken im Auge behalten

Als Reaktion auf das Nullzinsumfeld des vergangenen Jahrzehnts suchten institutionelle Anleger, darunter Versicherer und Pensionsfonds, nach Renditen in so genannten «alternativen Anlagen». Diese Anlagen sind in der Regel illiquider und oft komplexer in ihrer Struktur und ihrem Bewertungsansatz als herkömmliche Anlagekategorien.

Der Finanzstabilitätsbericht der Eiopa zeigt, dass europäische Versicherer einen grossen Teil ihres Portfolios in europäische Vermögenswerte investieren. Rund 87 Prozent ihrer Investitionen gehen in Staatsanleihen, 80 Prozent ihrer Aktienbestände und 75 Prozent ihrer Investitionen in Unternehmensanleihen entfallen auf europäische Staaten und Unternehmen. Das Gesamtportfolio ist stark auf festverzinsliche Vermögenswerte wie Staats- und Unternehmensanleihen ausgerichtet, ein erheblicher Teil (16 %) der Anlagen entfällt jedoch auf alternative Vermögenswerte, wobei Immobilienanlagen und Anlagen im Zusammenhang mit privaten Schuldtiteln die grössten Engagements darstellen. Die Versicherer investieren 5,7 Prozent ihrer Anlagen in Immobilien über Investmentfonds, Hypotheken und Grundstücke. Private Schuldtitel machen 2,6 Prozent des gesamten Anlagevolumens aus, während 1,9 Prozent auf Private Equity entfallen.

Der hohe Anteil an alternativen Vermögenswerten, die oft illiquide und schwer zu bewerten sind, haben zu Bedenken hinsichtlich der Aufsicht und der Finanzstabilität geführt. Infolgedessen überwachen die Aufsichtsbehörden die mit solchen Anlagen verbundenen Risiken genau.

Hohe NatCat-Schäden

2023 war laut Eiopa ein weiteres Jahr mit hohen Schäden durch Naturkatastrophen. Durch den Klimawandel verursachte extreme Wetterereignisse verursachten weltweit wirtschaftliche Schäden in Höhe von etwa 240 Milliarden Euro, wobei die Versicherer schätzungsweise zwischen 86 und 98 Milliarden Euro deckten. Die versicherten Schäden durch schwere Regenfälle und Hagel in den letzten zwei Jahren erreichten in Italien und Frankreich neue Rekorde, obwohl die Versicherungen nur etwa 10 Prozent der Schäden deckten. Dies unterstreicht die dringende Notwendigkeit, mehr zu tun, um Schutzlücken zu schliessen und die Risikobewertungen, Modelle und Daten der Versicherer ständig zu überprüfen.

Sorgenfalten wegen Digitalisierung

Die Aufsichtsbehörden in ganz Europa sind auch zunehmend besorgt über Risiken im Zusammenhang mit der Digitalisierung. Während sich diese Risikokategorie derzeit auf einem mittleren Niveau befindet, deuten vorausschauende Einschätzungen auf eine Zunahme hin, wobei Schwachstellen in der Cybersicherheit und hybride geopolitische Konflikte die Hauptsorge darstellen. Gesetzgebungsinitiativen wie die Digital Operational Resilience (DORA), das Gesetz über künstliche Intelligenz und der European Single Access Point (ESAP) zielen alle darauf ab, die Widerstandsfähigkeit des Finanzsektors gegenüber digitalen Bedrohungen zu verbessern. Es wird erwartet, dass Risikotransfermechanismen ebenfalls eine Schlüsselrolle beim Wachstum des Cyberversicherungsmarktes spielen werden. Im Jahr 2022 leiteten Erstversicherer mehr als die Hälfte ihrer Cyberversicherungsprämien an Rückversicherer weiter, und 2023 wurden erstmals Cyberkatastrophenanleihen aufgelegt.

«Unsere Branchen haben eine bemerkenswerte Widerstandsfähigkeit bewiesen und ihre Stärke angesichts verschiedener, sich schnell entwickelnder Herausforderungen unter Beweis gestellt. Wir können es uns jedoch nicht leisten, in Zukunft selbstzufrieden zu sein. Wir müssen wachsam gegenüber neu auftretenden Risiken bleiben und Antworten darauf finden, die unseren Sektor weiter stärken, den Bürgern zugute kommen und zu einer sichereren und nachhaltigeren Welt beitragen», kommentierte Eiopa-Chefin Petra Hielkema die aktuellen Herausforderungen. (pd/hzi/bdw)