Es ist Anfang Mai 2018 in Bern. Die Wirtschaftskommission des Ständerates berät die Steuerreform, über die in neun Tagen abgestimmt wird. 13 Parlamentarier suchen verzweifelt nach einem Kompromiss zwischen links und rechts. Die Linke will zusätzliche Steuereinnahmen, die Rechte verteidigt das wirtschaftsfreundliche Steuersystem.

Die Lage ist angespannt. Niemand will sich bewegen.

Dann stellt ein Bürgerlicher den Antrag, dass die Praxis der steuerfrei ausgeschütteten Dividende einzuschränken sei. Warum? Weil sie zur Umgehung der Steuerpflicht durch Aktionäre einlädt. Und weil Konzerne viel mehr profitierten als kleine und mittelgrosse Betriebe. Eine neue Rückzahlungsregel sollte ins Gesetz geschrieben werden.

Sie besagt, dass der Anteil der steuerfreien Dividende maximal die Hälfte der gesamten Ausschüttung betragen darf, also beispielsweise 3 Franken steuerfrei und 3 Franken normal besteuert. Die neue Regel soll nur für kotierte Firmen gelten.

Der Gegner: die Steuerverwaltung

Den Ständeräten ist klar, dass grosse Steuerberater wie PwC dagegen lobbyieren würden. Sie hatten Konzerne jahrelang darin beraten, wie Steuern im Interesse von Aktionären zu optimieren seien. Die steuerfreie Dividende wurde als entscheidender internationaler Standortvorteil gepriesen.

Ausländische Aktionäre könnten damit auf legale Weise die Verrechnungssteuer von 5 bis 15 Prozent umgehen können. Diese als Kapitaleinlageprinzip bezeichnete Möglichkeit ist mit der von Bundesrat Hans-Rudolf Merz geführten Unternehmenssteuerreform II eingeführt worden.

Was bedeutet «steuerfreie Dividende»?

Den Begriff verwenden alle Firmen in ihren Jahresberichten, die eine solche Ausschüttung vornehmen. Doch eine «steuerfreie Dividende» gibt es nicht. Es handelt sich um eine steuerfreie Rückzahlung der Kapitaleinlagereserve (KER). Sie entsteht, wenn Investoren für eine Aktie mehr als den Nennwert zahlen. Wenn etwa eine Aktie der Flughafen Zürich AG 162 Franken kostet und der Nennwert 10 Franken beträgt, fliessen 152 Franken in die Kapitalreserve. Daraus wird die steuerfreie Dividende ausgeschüttet. Eine normale Dividende muss von Privaten versteuert werden. Aktionäre im Ausland berappen eine nicht erstattbare Verrechnungssteuer.

Die Politiker rechnen also mit erbittertem Widerstand, aber ein neuer Gegner überrascht sie: die Eidgenössische Steuerverwaltung (ESTV). Sie legt sich quer gegen jede Einschränkung. «Die ESTV hat den Teufel an die Wand gemalt, sollte die heutige liberale Praxis ändern», sagt ein bürgerlicher Politiker. Das Amt warnt vor grossen Nachteilen im Steuerwettbewerb und beschwört eine Schwächung bei der Ansiedlung ausländischer Konzerne.

Problem? Welches Problem?

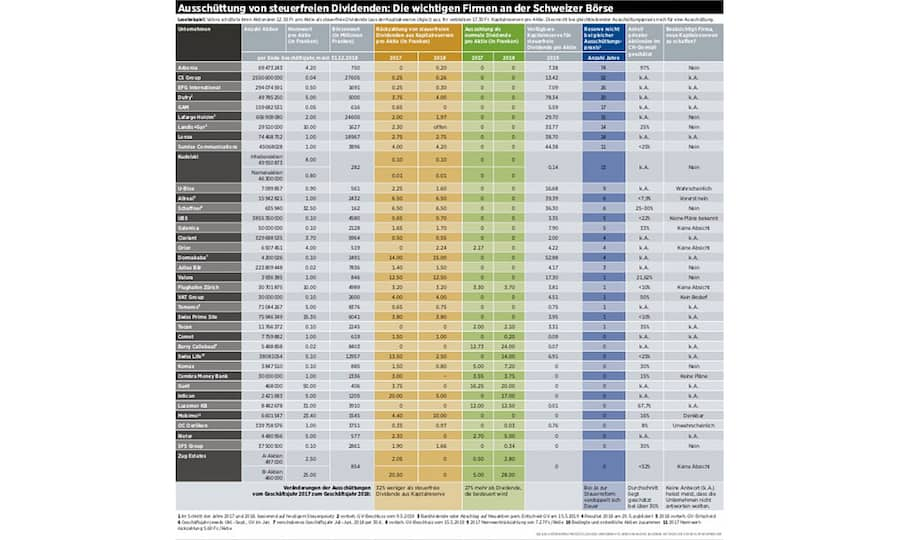

Offenbar alles Makulatur. Denn eine exklusive Umfrage der «Handelszeitung» unter 38 kotierten Firmen zeigt ein anderes Bild. Die grosse Mehrheit bedauert die politisch beabsichtigte Einschränkung der Ausschüttungspraxis offenbar nicht. 38 Firmen sind es, die heute potenziell steuerfreie Dividenden ausschütten können: Nur fünf davon äussern die Sorge, dass ihre Aktionäre sie als weniger attraktiv betrachten könnten, so Galenica, GAM, Julius Bär, Lafarge Holcim und U-Blox.

Etliche antworteten, dass eine Einschränkung «kaum» oder «keine Rolle» spiele, darunter Cembra Money Bank, Landis+Gyr, Mobimo, Zug Estates und OC Oerlikon. Ein Firmensprecher, der nicht namentlich zitiert sein will, sagte gar: «Wir hatten noch nie eine Rückmeldung! Kein Aktionär gratulierte uns bisher dafür, dass wir Dividenden steuerfrei ausschütten.»

Der Glanz der steuerfreien Dividende ist also verblasst.

Wie ist die Umfrage zustande gekommen? In einer Liste des UBS Chief Investment Office vom November sind 38 Firmen mit Potenzial zur steuerfreien Ausschüttung verzeichnet. Sie wurden von der «Handelszeitung» kontaktiert. Erfragt wurde die Art der Dividende (steuerfrei/nicht steuerfrei) und deren Entwicklung 2017 und 2018. Von Interesse waren auch die Höhe der verbleibenden Ausschüttungsreserve sowie qualitative Fragen.

Zwei Resultate zeigen einen neuen Trend: Die Höhe der steuerfreien Dividende sinkt, die der normalen Dividende steigt. Zuerst ein Beispiel, die Swiss Life: Jahrelang zahlte die Versicherung nur steuerfreie Dividenden. 2017 waren es 13.50 Franken je Aktie. Für 2018 sind es nur noch 2.50 Franken. Der Rest, 14 Franken je Aktie, ist als normale, steuerbare Dividende ausgeschüttet worden.

Wenig Lust auf neue Ausschüttungsreserven

Das grosse Bild sieht wie folgt aus: Im Schnitt sank die Höhe der steuerfreien Dividenden um 32 Prozent gegenüber 2017. Hingegen ist die Höhe der normalen, besteuerten Dividenden um 27 Prozent im Vergleich zum Vorjahr gestiegen. Per saldo erhielten die Aktionäre in etwa gleich viel Ausschüttung, wenn man den steuerfreien und den versteuerten Teil addiert. Damit werden dem Fiskus fürs Steuerjahr 2018 zusätzliche Erträge zugeführt.

«Weil manche getrickst haben, muss der Gesetzgeber Schranken setzen. Die Steuerreform wird dies korrigieren»

Hannes Germann, Ständerat SVP, Schaffhausen

Ein weiterer Befund aus der Umfrage: Die Hälfte der Firmen hat kaum oder keine Kapitalreserven mehr, um steuerfreie Dividenden auszuschütten. Ihnen bleibt jetzt die Wahl: entweder neue Reserven bilden oder künftig normale Dividenden ausgeben. In der Umfrage haben bloss zwei Firmen deklariert, neue Kapitalreserven bilden zu wollen. Elf sagen, es bestehe keine Absicht. Auch dies zeigt, dass der Glanz des Eldorado verglüht.

Strengere Praxis im Ausland als eine Ursache

Die interessante Frage: Wenn die Ausschüttung steuerfreier Dividenden lange vorteilhaft war, warum jetzt das nachlassende Interesse daran? Experte Martin Hess von Swissholdings antwortet: «Solche Ausschüttungen haben generell in den letzten Jahren an Attraktivität eingebüsst.

Dies, weil die sogenannten steuerfreien Dividenden in wichtigen Märkten von Aktionären wie Dividenden versteuert werden müssen.» Für Hess zeigen die Resultate, dass die Vorteile «offenbar kleiner sind, als sich Banken und Steuerverwaltungen dachten». Ihm seien «nur wenige Unternehmen bekannt», die betonten, wie wichtig diese Ausschüttungsform für sie sei. Viele Firmen argumentierten wohl: Nützt es nichts, so schadet es nicht.

Wie werden Kapitalreserven gebildet? Es gibt mehrere Arten. Die häufigste ist, dass eine Firma neue Aktien ausgibt, frisches Kapital einnimmt und neue Ausschüttungsreserven bildet. Bei einigen ist es zum Selbstläufer geworden.

So platzierte die Credit Suisse 2017 für 300 Millionen Franken neue Aktien zum Preis von 10 Franken. Damit erzielte sie einen Ausgabegewinn von 1,38 Milliarden. Im selben Jahr schüttete sie aus der Reserve 1,5 Milliarden Franken steuerfrei wieder aus. Wie aus der Umfrage hervorgeht, bleiben der CS Reserven für steuerfreie Dividenden während 52 Jahren, unter der Annahme, dass sie ausschüttet wird wie 2017 und 2018.

Das Prinzip ist richtig, aber …

Unter anderem dieses Beispiel brachte die steuerfreie Dividende in Verruf. Ein weiteres ist die Schaffung von Reserven mittels Börsengängen und Fusionen. Bekannte Fälle sind Galenica und Lafarge Holcim. Kudelski schuf Reserven über eine Nennwertherabsetzung. Dieses sogenannte Kapitaleinlageprinzip sei missbraucht worden, sagen nicht nur linke, sondern auch bürgerliche Politiker. «Weil manche getrickst haben, muss der Gesetzgeber Schranken setzen. Die Steuerreform wird dies korrigieren», sagt Ständerat Hannes Germann (SVP). Ganz abschaffen will er es aber nicht.

Der Verband der Konzerne, Swissholdings und Bürgerliche warnen davor, das Prinzip der steuerfreien Ausschüttung aus den Kapitalreserven jetzt schlechtzureden. «Das Prinzip ist richtig», sagt CVP-Nationalrat Leo Müller. «Es ist wie mit einem Bankkonto: Wer 20 000 Franken einbezahlt hat, der soll das Recht haben, die 20 000 Franken steuerfrei zurückzuhaben.» Gleich hämmert Swissholdings: «Das Prinzip ist sachlich gerechtfertigt und richtig.»

Nicht wegzudiskutieren sind die Nachteile der neuen Ausschüttungsregel für ausländische Aktionäre. Das Rückerstattungsprozedere der Verrechnungssteuer auf Dividenden ist aufwendig und die Sockelsteuer von 5 bis 15 Prozent politisch umstritten.

Nach Annahme der Steuerreform werden die bürgerlichen Parteien eine Reform der Verrechnungssteuer fordern, um diese abzuschaffen. Sie hoffen, damit dem Steuereldorado Schweiz neuen Glanz zu verleihen.

«Weil manche getrickst haben, muss der Gesetzgeber Schranken setzen. Die Steuerreform wird dies korrigieren», sagt Ständerat Hannes Germann (SVP/SH).