Kundenprofil: Privatier - Ein Ehepaar in Rente

Werner und Margrit Dubach (75 und 69) geniessen ihren Ruhestand, nachdem sie vor sechs Monaten ihren gut laufenden Druckereibetrieb verkauft haben. Das Ehepaar verfügt nun über ein Vermögen von acht Millionen Franken, das sie möglichst risikolos anlegen wollen. Geplant ist zudem, bis Ende Jahr eine Ferienwohnung im Oberengadin im Wert von zwei Millionen Franken zu kaufen (die Hälfte davon soll über eine zehnjährige Festhypothek finanziert werden), da sie dort jeweils den Sommer verbringen möchten. Das restliche Vermögen des kinderlosen Ehepaars soll dereinst an eine karitative Organisation vererbt werden.

Anlagevorschlag 1: Bank La Roche & Co. (Zum ausführlichen Anlagevorschlag (pdf))

Das Ehepaar Dubach möchte sein Vermögen möglichst risikolos anlegen. Dies ist nach Meinung der Bank La Roche im gegenwärtigen wirtschaftlichen Umfeld mit historisch tiefen Zinsen schwierig, will man nicht auf Erträge und einen gewissen Inflationsschutz verzichten. Durch Beimischung von Aktien im Portfolio erhöht man zwar einerseits das Risiko von Wertschwankungen, andererseits kann man dadurch allerdings das Vermögen vor Inflation schützen und die Erträge des Vermögens steigern. Die Bank La Roche geht davon aus, dass das Ehepaar als ehemalige Unternehmer eine gewisse Risikotoleranz aufweist. Unter Berücksichtigung des Vermögens und des Alters von Herrn und Frau Dubach empfiehlt die Bank Aktienanlagen in der Höhe von 20 bis 40 Prozent des Portfolios.

Das Ehepaar verbringt seinen Ruhestand in der Schweiz, weshalb die Bank La Roche bei der Währungsallokation den Schweizer Franken stark übergewichtet. Die Anlagekategorien und Währungen werden jeweils der Marktsituation innerhalb der definierten Bandbreiten angepasst. Die Bank La Roche ist überzeugt, dass Aktien von fundamental starken Unternehmen schrittweise über die nächsten sechs Monate auf 30 Prozent der Anlagesumme aufgebaut werden sollten. Durch die Auswahl von Aktien mit ansprechender Dividendenrendite würden, so die Bank, regelmässige Ausschüttungen generiert, mit denen neben den Renten ein zusätzliches Einkommen für den Lebensunterhalt bereitstehe.

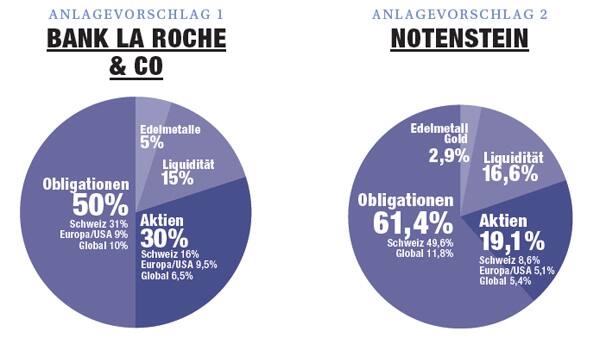

Die Vermögensverwaltung der Bank La Roche zeichnet sich durch Transparenz und Verständlichkeit der Anlagen aus. Sie setzt weder strukturierte Produkte noch Hedge Funds ein. Die Bank bevorzugt, wann immer möglich, Direktanlagen. Derzeit setzt sich das Portfolio wie folgt zusammen: 30 Prozent Aktien, 50 Prozent Obligationen, 15 Prozent Kontokorrent, damit jederzeit genügend Liquidität für unvorhergesehene Ausgaben oder für Marktopportunitäten zur Verfügung steht. Der physische Goldanteil von knapp 5 Prozent bleibt als Inflations- und Krisenschutz fester Bestandteil der Anlagestrategie der Bank. La Roche schlägt den Dubachs vor, rund 50 Prozent der Aktienanlage in der Schweiz zu investieren. Die Engagements in den Aktienmärkten Europa (20 Prozent), USA (15 Prozent) sowie Asien/Pazifik (8 Prozent) und übrige Länder (7 Prozent) erfolgen ohne Wechselkursabsicherung gegenüber dem Schweizer Franken.

Aus steuerlichen Überlegungen kann es nach Ansicht der Bank La Roche für das Ehepaar durchaus sinnvoll sein, auf eine Fremdfinanzierung ihrer Ferienwohnung zu verzichten. Eine Analyse der steuerlichen Situation sei vor dem Entscheid zu empfehlen.

Das kinderlose Ehepaar möchte dereinst sein Vermögen einer karitativen Organisation hinterlassen. Dies muss sorgfältig geplant werden. Es wäre denkbar, bereits zu Lebzeiten eine eigene gemeinnützige Stiftung zu gründen, welche schrittweise Teile des Vermögens übertragen erhält, lässt die Bank verlauten. Dies brächte für das Ehepaar Dubach grosse steuerliche Vorteile, aber auch für die Stiftung selbst, welche von Anfang an von der Steuer befreit ist.

Anlagevorschlag 2: Notenstein (Zum ausführlichen Anlagevorschlag (pdf))

Um eine exakte Analyse der aktuellen Situation der Dubachs zu erstellen, würde die Privatbank Notenstein in einem Gespräch noch weitere Informationen einholen, wie etwa zu Einkünften aus der Pensionskasse, zu jährlichen Ausgaben und zu Angaben über das Steuerdomizil sowie zu weiteren Vermögenswerten.

Aufgrund der bereits erhaltenen Angaben empfiehlt Notenstein dem Ehepaar Dubach, das liquide Vermögen in drei «Töpfe» mit unterschiedlichem Anlagehorizont und unterschiedlicher Risikoneigung zu investieren. Im ersten Topf werden kurzfristige und wiederkehrende Liquiditätsbedürfnisse berücksichtigt, und rund 1,2 Millionen Franken des Vermögens werden auf dem Konto und im Geldmarkt angelegt. Hieraus entnimmt Notenstein den Liquiditätsbedarf in der Höhe von einer Million Franken für den geplanten Kauf der Ferienwohnung Ende dieses Jahres.

Für den zweiten Topf empfehlen die Anlageexperten, den grössten Teil des Vermögens zu investieren und veranschlagen hier einen Anlagehorizont von 5 bis 15 Jahren. Der Betrag von 4,8 Millionen Franken soll gemäss Empfehlung mit geringen Risikokomponenten (max. 15 Prozent Aktien) in einem breit diversifizierten, aktiv gemanagten Vermögensverwaltungsmandat investiert werden.

Der dritte Topf mit Anlagehorizont von 10 bis 20 Jahren beinhaltet einerseits festverzinsliche Anlagen, die bei Fälligkeit der zehnjährigen Festhypothek genug Liquidität zur Verfügung stellen. Andererseits wird empfohlen, ein Aktienengagement in nachhaltig orientierten Unternehmen aufzubauen, das beispielsweise die Themen Wasser, Infrastruktur, Agrikultur oder saubere Energie berücksichtigt.

Selbstverständlich wird dieses erste Grobkonzept nach einer umfassenden Finanzanalyse entsprechend den individuellen Bedürfnissen des Ehepaars Dubach verfeinert. Die Notenstein Privatbank arbeitet dabei mit Szenarien, mit welchen mögliche makroökonomische Entwicklungen gedanklich eingeordnet werden und von denen anlagepolitische Konsequenzen abgeleitet werden.

Die Bank erachtet es als wichtig, dass das Ehepaar einen gemeinsamen Erbvertrag aufsetzt und damit sicherstellt, dass seine Vorstellung im Hinblick auf die Begünstigung karikativer Organisationen umgesetzt wird. Zudem sei zu prüfen, ob für die lebzeitige Absicherung ein Vorsorgeauftrag empfehlenswert sein könnte.

Zum: