Kundenprofil: Erbin

Susanne Meili (45) arbeitet als Sachbearbeiterin und verdient im Jahr brutto 100 000 Franken. Damit kann sie den Lebensunterhalt für sich und ihre 20-jährige Tochter bestreiten. Ihr kürzlich verstorbener Vater hat ihr ein Vermögen von 1,5 Millionen Franken hinterlassen. Zudem erhält sie das in die Jahre gekommene Elternhaus im Fricktal. Da ein Umzug nicht in Frage kommt, will sie das Haus veräussern. Der Erlös beträgt netto nach Steuern rund 500 000 Franken. Für die insgesamt zwei Millionen Franken sucht Frau Meili eine interessante Wiederanlagemöglichkeit. Sie legt grossen Wert darauf, dass ein Viertel davon stets kurzfristig verfügbar ist. Einerseits soll damit das Studium der Tochter finanziert werden, andererseits zieht sie eine Weiterbildung in Betracht. Die übrigen 75 Prozent sollen im Hinblick auf ihre Pensionierung angelegt werden. Meili ist es wichtig, dass das Währungsrisiko möglichst klein gehalten wird.

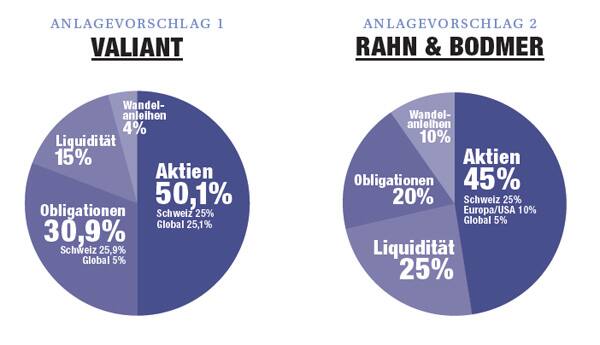

Anlagevorschlag 1: Valiant (Zum ausführlichen Anlagevorschlag (pdf))

Valiant geht davon aus, dass Susanne Meili aufgrund ihrer Arbeitstätigkeit und der Erwägung, eine Weiterbildung zu machen, ein Vermögensverwaltungsmandat bevorzugt. Dadurch wird sie von den Anlageentscheidungen und von der zeitintensiven Verwaltung entlastet.

In einem persönlichen Gespräch zwischen der Kundin und Valiant wird die Lebenssituation und die Risikobereitschaft und -fähigkeit von Frau Meili vollumfänglich analysiert, um die langfristige Vermögensaufteilung im Detail zu definieren. Dazu werden beispielsweise Fragen zur Gesamtvermögenssituation geklärt. Dies beinhaltet auch die Analyse der Vorsorgesituation. Aufgrund des Anlagehorizonts bis zur Pensionierung für einen Grossteil des Anlagebetrags geht Valiant von einem ausgewogenen Anlegerpofil aus.

Valiant empfiehlt Frau Meili, basierend auf ihrem Wunsch nach möglichst wenig Fremdwährungsrisiken, 1,5 Millionen Franken in ein Vermögensverwaltungsmandat «Valiant Helvétique» zu investieren. Das Portfolio wird weltweit diversifiziert angelegt, Fremdwährungsrisiken werden weitestgehend gegen Schweizer Franken abgesichert.

Der langfristige Anlagehorizont für den für die Pensionierung vorgesehenen Teil des Vermögens von Susanne Meili erlaubt es, nach Ansicht der Bank, rund eine Million Franken in Aktien und aktienähnlichen Anlagen anzulegen. Diese Anlagen versprechen langfristig eine attraktive Rendite. Zur Stabilisierung des Portfolios werden zudie dem 500 000 Franken langfristig in Obligationen und obligationenähnliche Anlagen wie beispielsweise Wandelanleihen investiert. Aktuell sieht die anlagepolitische Ausrichtung von Valiant keine Anlagen in Edelmetallen oder Immobilien vor. Dies wäre zu einem späteren Zeitpunkt ebenfalls möglich. Bei den Kollektivanlagen wird darauf geachtet, dass die indirekten Kosten beziehungsweise die Total Expense Ratio (TER) für die Kundin möglichst gering ausfallen (Investitionen zum Beispiel in institutionelle Fondstranchen). Valiant stellt ausserdem sicher, dass ihr keinerlei Entschädigungen (sogenannte Retrozessionen) von Dritten zufliessen, die einer Rechenschafts- und Herausgabepflicht an die Kundin unterliegen.

Der Betrag von total 500 000 Franken, der kurzfristig verfügbar sein soll, wird ausserhalb des Vemögensverwaltungsmandats geführt. 200 000 Franken davon werden als Sicherheitsreserve auf einem Privatkonto bereitgestellt. Valiant geht davon aus, dass das Studium der Tochter von Frau Meili fünf Jahre dauern wird und dass bei einer Weiterbildung der Kundin ein entsprechender Erwerbsausfall sowie die Weiterbildungskosten zu Buche schlagen werden.

Die verbleibenden 300 000 Franken werden einerseits als Entnahmeplan gestaffelt in vier Obligationeneinzeltitel à 50 000 Franken (total 200 000 Franken) investiert. Diese Anleihen werden bis zum jeweiligen Verfall (2016, 2017, 2018 und 2019) gehalten und dienen der Finanzierung des Studiums der Tochter. Der Restbetrag von 100 000 Franken andererseits wird auf einem Sparkonto hinterlegt. Dieser beinhaltet 50 000 Franken für das erste Studienjahr der Tochter sowie 50 000 Franken für eine allfällige Weiterbildung von Frau Meili. Sollte es diesbezüglich Überschüsse geben, könnten diese wiederum langfristiger investiert werden (etwa in das Vermögensverwaltungsmandat).

Anlagevorschlag 2: Rahn & Bodmer (Zum ausführlichen Anlagevorschlag (pdf))

Die Bank Rahn & Bodmer Co. errechnet für Susanne Meili eine mittlere Risikofähigkeit. Das zur Verfügung stehende Einkommen dürfte nach Abzug der Steuern und sozialen Abgaben in den vergangenen Jahren kaum zu einer Sparquote gereicht haben. Die kürzlich erhaltene Erbschaft sowie das zum Verkauf stehende Elternhaus ermöglichen jedoch zukünftige Bedürfnisse einfacher zu finanzieren und sollten ein gutes Polster für die Zeit nach der Pensionierung darstellen. Die zusätzlichen Steuern (Vermögenssteuer und Ertragssteuer) müssen allerdings durch die Erträge des neuen Vermögens gedeckt werden. Somit schlägt die Bank ein ausgewogenes Risikoprofil vor. In einem persönlichen Gespräch mit Frau Meili sollten ihre subjektive Risikotoleranz sowie ihre Erwartungen und Ziele (kurzfristig und langfristig) nochmals eingehender besprochen werden. Auch sollte ausgelotet werden, welche Steueroptimierung im Bereich der 2. und 3. Säule besteht. Dadurch könnte sich der Liquiditätsbedarf leicht verändern. Allenfalls gilt es zu prüfen, ob das Elternhaus mit einer Renovation als Renditeobjekt vermietet statt verkauft werden könnte. Mit einem erwarteten Bruttoertrag von rund 3,5 bis 4 Prozent könnten stabile und höhere Erträge als mit Obligationen erwirtschaftet werden.

Die Bank schlägt der Kundin eine Umsetzung der Anlagen im Rahmen eines individuellen Vermögensverwaltungsmandates vor. Da Susanne Meili rund 500 000 Franken für Ausbildungsbedürfnisse in jederzeit abrufbaren Anlagen investiert haben möchte und im aktuellen Zinsniveau im Schweizer Franken wenig Ertrag erwirtschaftet werden kann, integriert Rahn & Bodmer diesen Teil des Vermögens nicht in der Verwaltung. Dadurch werden die Kosten deutlich gesenkt.

Das freie Vermögen beläuft sich somit auf 1,5 Millionen Franken. Rund 400 000 Franken würden mittelfristig in Franken-Obligationen investiert. Aufgrund der tiefen Renditen würde diese Allokation über die Zeit mittels Opportunitätennutzung aufgebaut. 45 Prozent des Gesamtvermögens würde Rahn & Bodmer Co. in Aktien investieren, davon 25 Prozent in Schweizer Aktien. Einerseits entspricht man so dem Wunsch, das Währungsrisiko klein zu halten, andererseits besitzt gerade die Schweiz neben den Weltkonzernen des SMI über viele technologieführende mittelgrosse Unternehmen. Hier werden Direktinvestitionen in Aktien vorgesehen.

Die Investitionen in den Regionen Europa und USA erfolgen aus Diversifikationsgründen in kostengünstige passive Indexfonds. Einzig bei den Anlagen in den Emerging Markets sieht die Bank vor, aktiv geführte Fonds einzusetzen. Einerseits besitzen Indexfonds in diesen Märkten oftmals hohe Klumpenrisiken und andererseits können mit aktiven Fonds die unterschiedlichen Entwicklungen der verschiedenen Länder besser berücksichtigt werden.

Rahn & Bodmer sieht weiter vor, rund 10 Prozent des Vermögens in Wandelanleihen zu investieren, und zwar mittels Fonds. Diese Anlage ist mit dem Vorteil verbunden, dass ihr Wert stärker auf eine positive Kursveränderung der Aktien reagiert als auf eine negative Bewegung. Diese Asymmetrie, die das Ertrags-/Risiko-Profil des Portfolios verbessert, ist für diesen Entscheid ausschlaggebend.

Mit dieser Anlage kann das Portfolio im gegenwärtigen Umfeld von möglichen Aktienkurssteigerungen profitieren und gleichzeitg einen gewissen Schutz bei grösseren Marktkorrekturen aufbauen.

Da die Kundin ein geringes Währungsrisiko wünscht, wird vorgesehen, dass immer mindestens 90 Prozent in Franken gehalten wird. Dies wird durch wechselkursabgesicherte Investitionen in den Regionen Europa, USA und Emerging Markets erreicht.

Zum: