Als Premierminister Abe 2012/2013 das Programm der «drei Pfeile» einführte, sorgte dies weltweit für Schlagzeilen – der Premierminister schaffte es damit sogar auf die Titelseite des «Time Magazine». Offensichtlich weiss aber kaum jemand, warum der Plan «drei Pfeile» heisst. Die Legende der drei Pfeile geht zurück auf Mõri Motonari (16.4.1497 bis 6.7.1571), der ein mächtiger Feudalherr in der Region Chõgoku im Westen Japans war.

Motonari hatte drei Söhne, Mōri Takamoto, Kikkawa Motoharu und Kobayakawa Takakage, die er zur Zusammenarbeit ermutigte, um dadurch den Mōri-Clan zu fördern. Der Legende nach soll er einmal jedem seiner Söhne einen Pfeil in die Hand gegeben und sie aufgefordert haben, diesen zu zerbrechen. Nachdem jeder seinen Pfeil zerbrochen hatte, stellte Motonari drei neue Pfeile her und bat seine Söhne, alle drei auf einmal zu zerbrechen. Als sie das nicht schafften (wie es in der Legende heisst, die bis zum heutigen Tag in Japan verbreitet wird), erklärte ihnen Motonari, dass man einen Pfeil einfach zerbrechen könnte, drei zu einem Bündel zusammengebundene Pfeile jedoch nicht.

Japan – Abes-Strategie droht zu scheitern

Es ist offensichtlich, warum diese Legende gut zu Premierminister Abes Zielen passt. Im Hinblick auf das Jahr 2015 wird nämlich immer deutlicher, dass Japans «Plan» in Wahrheit nur eine «Ein-Pfeil-Strategie» ist und aus diesem Grund zu scheitern droht. Wir sind kurz davor, die Deflationsgefahr in den Griff zu bekommen, aber das bedeutet noch lange nicht, dass wir auch nur halbwegs auf dem Weg zum angepeilten Ziel einer Inflation von 2,0 Prozent pro Jahr sind. Die Kerninflation bleibt schwach – die Inflation von 1,8 Prozent im 2014 fällt 2015 auf 1,0 Prozent. Und dies trotz der aggressivsten Geldpolitik, die das Land in modernen Zeiten jemals gesehen hat.

Der schwache JPY hat dem Export Rückenwind verliehen und sowohl für eine bessere Handels- als auch Leistungsbilanz gesorgt. Er brachte jedoch auch steigende Preise für nicht exportierende Unternehmer und sicher auch für die japanischen Verbraucher, die sich auch weiterhin eher defensiv verhalten.

Saxo Bank MAKROÖKONOMISCHE Aussichten – Japan

|

|

2014 |

2015 |

2016 |

2017 |

Risikoausrichtung |

|

BIP % |

-0,1 |

1,0 |

1,0 |

1,0 |

Niedriger |

|

VPI - Kernrate |

1,8 |

0,9 |

1,2 |

1,8 |

Niedriger |

|

Etat/BIP |

-4,8 |

-4,5 |

-4,0 |

-4,0 |

Höher |

|

Öffentl. Schulden/BIP |

241 |

245 |

250 |

255 |

Höher |

|

Leistungsbilanz/BIP |

0,5 |

1,0 |

1,0 |

1,2 |

Neutral |

Stand: Juni 2015

Wie die vorstehende Tabelle zeigt, werden in den kommenden Jahren weder ein Wachstum von 2 Prozent noch eine Inflation von 2 Prozent erwartet. Langfristig können wir ein maximales Wachstum von 1 Prozent feststellen. Dieses langsame Wachstum ist durch fehlende echte Reformen bedingt.

Die Zinsen steigen schon

Saxo Bank ist der Überzeugung, dass sich weltweit der Zyklus der Zinssätze in den kommenden zwei bis drei Quartalen hin zu einem globalen Wandel zu höheren Sätzen bewegen wird. Die Grenzkosten des Kapitals werden dann steigen, und der Wirtschaftszyklus wird zurückkehren.

Der Katalysator wird, wie schon häufig zuvor, darin bestehen, das die US-Notenbank im September ein Normalisierungsprogramm starten wird, aber unterstützt durch Chinas neue Seidenstrasse und den Bedarf zur Nutzung der Fremdwährungsreserven. Hinzu kommt, dass die «Laufzeitprämie» – bzw. die erwartete Inflation im Laufe der Zeit ebenfalls steigen wird und normalere Werte für die Inflation erreichen wird. Dieser Cocktail schafft den Bedarf eines neuen Mandats, angetrieben durch Produktivität, erhöhte Immigration und mehr Wettbewerb in Japan. Die Zeit des Einkaufs ist so gut wie vorbei. Der Zinssatz reagiert bereits stärker in Japan, hauptsächlich aufgrund der «Laufzeitprämie», aber auch aufgrund der Vorgänge in China.

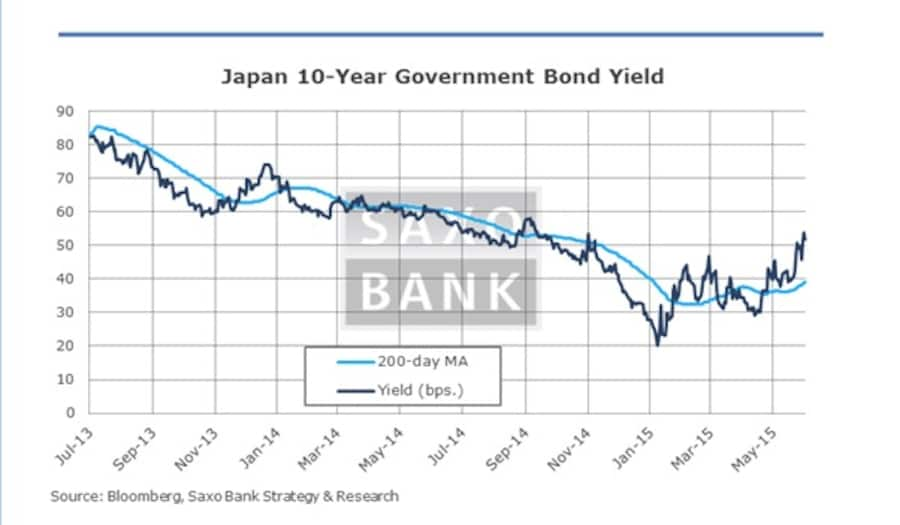

Die Rendite für zehnjährige japanische Staatsanleihen betrug im Januar 2015 20 Basispunkte – derzeit liegt sie schon bei 50 Basispunkten. Zwar klingt ein Anstieg um 30 Basispunkte nicht gerade nach viel, aber für eine mehr oder weniger stagnierende Volkswirtschaft ist es eine Herausforderung, die der japanischen Gesellschaft weitere Änderungen diktieren wird.

Die Rendite für zehnjährige japanische Staatsanleihen betrug im Januar 2015 20 Basispunkte – derzeit liegt sie schon bei 50 Basispunkten. Zwar klingt ein Anstieg um 30 Basispunkte nicht gerade nach viel, aber für eine mehr oder weniger stagnierende Volkswirtschaft ist es eine Herausforderung, die der japanischen Gesellschaft weitere Änderungen diktieren wird.

Diese Grafik bestätigt unsere Schlussfolgerung, dass die Deflation überwunden ist. Da dies aber mit einem schwachen Wachstum und einer «Zeitlupen-Reform» zusammentrifft, wirkt dies sehr bald eher als Bremse (durch Erhöhung der Finanzierungskosten) statt als Zeichen von Verbesserung.

Japan ist gesellschaftlich extrem gut mit diesem längeren Zeitraum von langsamen Wachstum und Deflation umgegangen. Ich denke, die Geschichte wird zeigen, wie gut Japan sich hier tatsächlich geschlagen hat. Keine sozialen Unruhen, eine Gesellschaft, die auf Integration, Tradition und Familienwerten aufbaut. Oder auch die Art und Weise, wie Japan auf den Tsunami reagiert hat, steht für immer als Standard dafür, wie eine Nation zusammensteht und mit einer Krise umgeht.

Reformen – zwei Schritte nach vorne, einen zurück

Dieser stoische Ansatz ist aber auch Bestandteil des Problems. Änderungen kommen nur langsam, und häufig geht es zwei Schritte nach vorne und einen zurück. Die Wirtschaft verstrickt sich weiterhin in Kapitalverflechtungen, Zombie-KMUs bleiben ein Hindernis für das Wachstum, und die Politik kann Korrekturen an der Oberfläche vornehmen, aber kaum die Ausrichtung verändern.

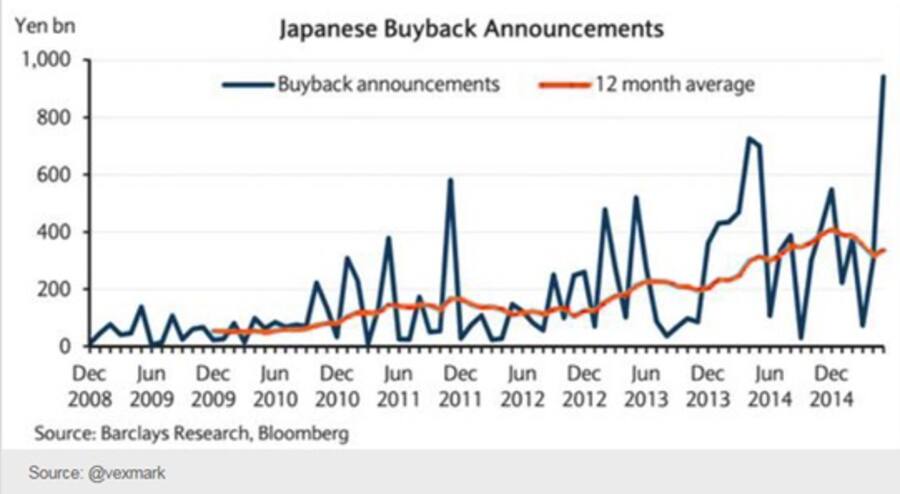

Premierminister Abe wurde als Patriot gefeiert und hat zu viele Reformen versprochen. Nun wissen wir, dass die Abenomics keinesfalls ein wirtschaftlicher «dritter Weg» waren, sondern lediglich die alte Medizin in neuen Flaschen. Vielleicht hängt das damit zusammen, dass Premierminister Abes Hauptziel immer in einer Änderung der Verfassung bestand. Eine Verfassung, die von den Amerikanern 1946 unter General MacArthur geschrieben wurde. Man kann verstehen, warum Premierminister Abe sie ändern will, aber mit den wirtschaftlichen Experimenten, um auch die Wähler davon zu überzeugen, hat er sich wahrscheinlich verrechnet. Die gute Nachricht ist, dass die Japan Inc. ihre Lektionen lernt. Das Land öffnet sich langsam. Japanische Unternehmen bemühen sich nun, den Shareholder Value durch Aktienrückkäufe zu erhöhen.

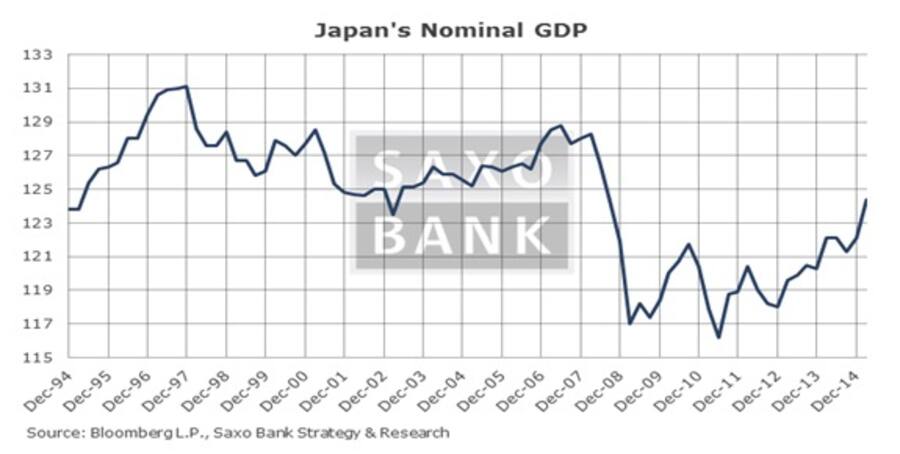

Der Nikkei steht mit einem Plus von 17 Prozent seit dem Jahresbeginn gut da, aber, um den Umfang der erforderlichen Reform in aller Deutlichkeit aufzuzeigen, hier nun meine letzte Grafik:

Das japanische BIP in Zahlen:

Das Wachstum hatte 1997/98 einen Spitzenwert und erreichte 2006/2007 einen guten Wert, liegt aber immer noch hinter jenem von 1997 zurück. Alles in allem – Japan ist angezählt, aber noch nicht k.o. – das Land wird sich aus dieser Situation befreien und seine eigene Rolle in der Weltwirtschaft einnehmen. Ich bezweifle jedoch, dass die «drei Pfeile» diesen Job übernehmen werden.

Das Problem bei der Legende ist, dass dies angeblich niemals geschehen ist – darüber hinaus starb ein Sohn früh. Vielleicht liegt die langfristige Lösung für Japan darin, sich mit dem Gedanken anzufreunden, dass eine geschlossene Gesellschaft nach dem Zweiten Weltkrieg sinnvoll war, aber, dass es nun, im Rennen gegen Maschinen und den Weltmarkt, der beste Weg ist, sich für mehr Immigration, Offenheit, Mut und Strategie zu entscheiden. Ich bin der Ansicht, dass Japan hierfür bereit ist, aber zunächst müssen noch einige Pfeile zerbrochen und Ziele gesetzt werden, die auf der heutigen Welt aufbauen und nicht auf Legenden aus dem 16. Jahrhundert.

Ich sehe den Kurs USD/JPY bei mehr als 125,00/127,00, der Nikkei wird im Verlauf des Jahres bis Dezember abflachen und die Hauptvermögensbilder sind Gold und Silber (Ziel: 1425 USD für Gold).

Steen Jakobsen, Chefökonom Saxo Bank A/S