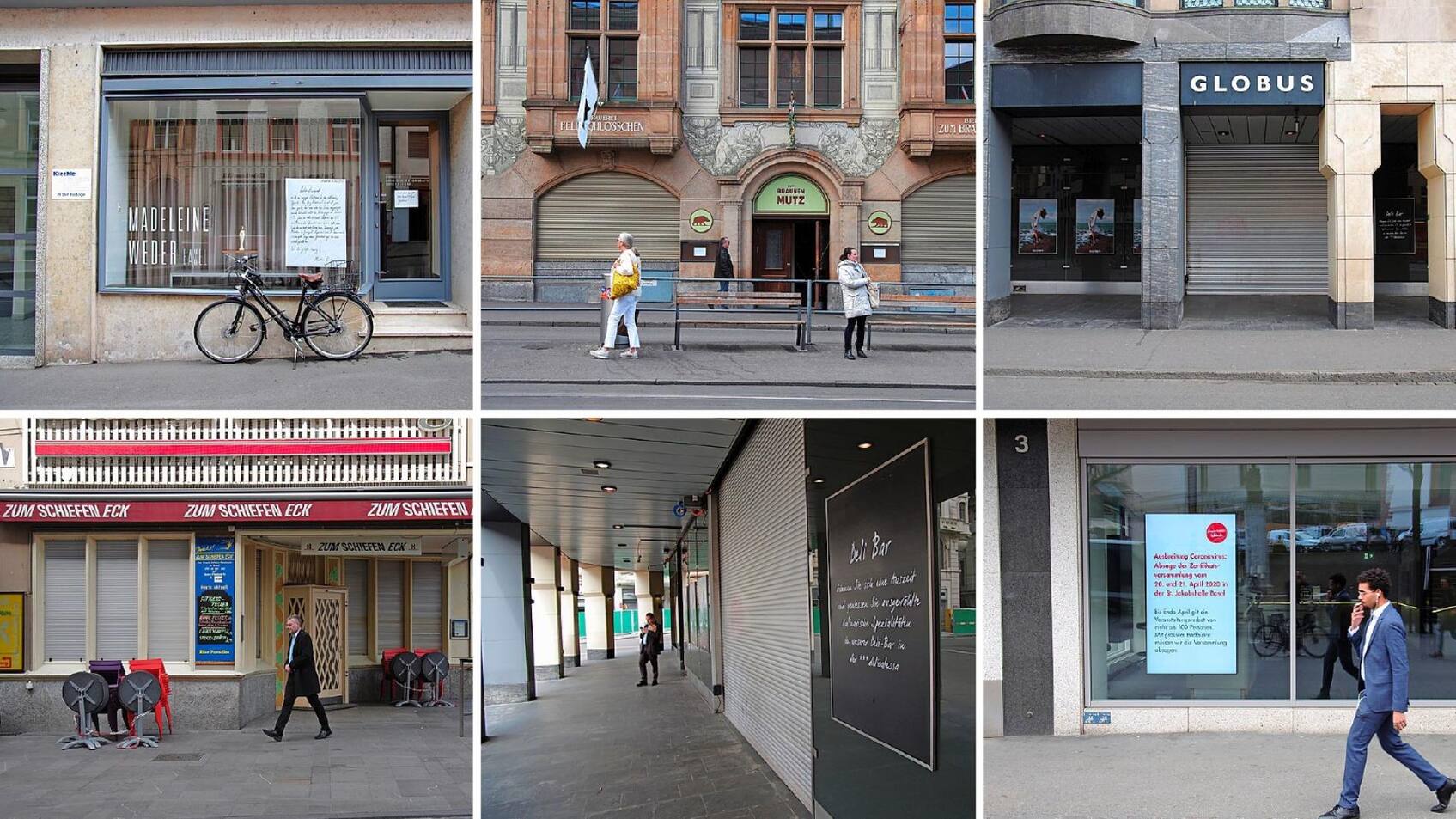

Am Spalenberg in der Basler Innenstadt reihen sich Boutiquen und kleine Läden aneinander. Normalerweise geben sich hier Kundinnen und Kunden die Klinke in die Hand. Doch jetzt ist weit und breit kein Passant, keine Passantin zu sehen. Seit Dienstag haben die meisten Geschäfte Zwangsferien. Tobias Dettwiler steht als einer der wenigen Händler noch in seinem Laden – hinter verschlossenen Türen.

«Die Anordnung war ein Schock», sagt er. Zwar hat der Kleinunternehmer seit Ende vergangener Woche geahnt, dass so etwas kommen würde. «Aber nicht, dass es so schnell geht.» Zwei Läden für Kleider und Accessoires führen er und seine Partnerin unter dem Label «Feinfracht», zwei Angestellte haben sie. Nun versucht er, sich anzupassen. Etwa mit dem Ausbau des Online-Kanals. Ein bis zwei Monate könne er so wohl überleben, dann werde es eng, sagt Dettwiler.

Auch Alexandra Dill ist auf den Beinen. Sie führt die «Markthalle», einen Food-Court mit rund 25 Essständen und 10 Läden. Ihre 50 Angestellten in der Waschküche und im Backoffice hat sie bereits zur Kurzarbeit angemeldet. «Selbst wenn wir noch was verkaufen könnten: Es kommt ja niemand mehr.»

Viele KMU hat der bundesrätliche Shutdown auf dem falschen Fuss erwischt. Von einem Tag auf den anderen brechen ihnen die Einnahmen komplett weg. «Das ist existenziell», sagt der Basler Gewerbedirektor Gabriel Barell. «Die nächsten Löhne können wohl noch bezahlt werden. Doch schon im April wird es für viele ernst.»

Krise könnte sich ausbreiten

Bereits gebe es Gewerbler, die ihre Rechnungen nicht mehr bezahlen, um wenigstens die Löhne zu sichern. Komme man diesen Unternehmen nicht entgegen, breite sich die Krise rasch übers Portemonnaie der Angestellten auf die ganze Volkswirtschaft aus. «Es brennt.»

Der Shutdown des öffentlichen Lebens verursacht massive Schäden. Weil die Leute in ihren vier Wänden verharren müssen, um die Ausbreitung des Virus zu verlangsamen, bricht die Nachfrage nach Gütern und Dienstleistungen ein. Zu den Quarantänemassnahmen rund um den Globus gehören auch Grenzschliessungen und das Aussetzen von Transportverbindungen, sei es im Bahn- oder Luftverkehr. Damit gesellt sich zum Nachfrageeinbruch ein Angebotsschock. Denn die globalen Lieferketten sind ganz oder teilweise unterbrochen.

Diese Situation ist für die Schweizer Wirtschaft beispiellos: «In der Vergangenheit kamen die Risiken immer von aussen, aus dem Export», sagt UBS-Ökonom Alessandro Bee. «Doch mit dem partiellen Shutdown in der Schweiz dürfte erstmals auch die Binnenwirtschaft direkt betroffen sein.»

Die Konjunkturforschungsstelle KOF der ETH Zürich geht in ihrem Basisszenario von einer Rezession fürs erste Halbjahr 2020 aus und davon, dass es «zu starken Rückgängen beim privaten Konsum und auf Firmenseite zu einer verbreiteten Zurückhaltung bei den Investitionen» kommen wird.

Es braucht mehr als Zinssenkungen

Auch UBS-Ökonom Bee rechnet erst in der zweiten Jahreshälfte mit einer Normalisierung. Dann könnte es auch zu Kompensationen kommen: «Ferien, die jetzt abgesagt werden, werden im Herbst angehängt. Oder man gönnt sich dann etwas mehr.» Schwieriger werde es, wenn das Virus nicht eingegrenzt werden könne oder wenn der Staat zu drakonischen Mitteln greifen müsse.

Bereits haben die Notenbanken reagiert und ihre Schleusen geöffnet. Die konzertierten Massnahmen erinnern an die Finanzkrise, doch der Vergleich führt hierzulande in die Irre. Die Rettung der Grossbank UBS hatte damals für den Mann und die Frau von der Strasse höchstens Aufregerpotenzial am Stammtisch.

Von der Finanzkrise spürte der Durchschnittsschweizer im Alltag praktisch nichts: Die Arbeitslosigkeit blieb tief, der Konsum intakt. Das ist in der Corona-Krise ganz anders. Denn im Gegensatz zu 2008 sind nicht aufgeblähte Bankbilanzen der Grund für den Crash, sondern ein realer Nachfragekollaps. Die Verkäuferin oder den Kellner können Zinssenkungen der Fed oder andere Geldmarktstimuli kaum beruhigen.

In dieser Krise sind die Banken nicht Täter, sondern werden höchstens zu Opfern. Dann nämlich, wenn das Finanzsystem von der Krise der Realwirtschaft angesteckt wird. Direkt über die Vertrauenskrise an der Börse. Oder indirekt, wenn die Corona-Krise in eine schwere Rezession mündet. Die Folgen wären Massenentlassungen und Firmenpleiten, welche die Banken zum Abschreiben fauler Kredite zwingen würden.

Auch das Hypothekargeschäft könnte ihnen zum Verhängnis werden, wenn arbeitslose Hausbesitzer mangels Einkommen ihre Schulden nicht mehr bedienen können. Als Folge kämen die Immobilienpreise ins Schlingern. Die Bewertungsanpassungen könnten das Finanzsystem ins Wanken bringen.

Stellenabbau hätte langfristige Folgen

Ein Schreckensszenario, das es um jeden Preis zu verhindern gilt. Auch Martin Scholl, Chef der Zürcher Kantonalbank, warnt: «Wir Banken sind die Lebensadern der Realwirtschaft und haben grosses Interesse daran, dass der Geldkreislauf funktioniert.»

Das Wichtigste sei denn auch, den Arbeitsmarkt in einem möglichst normalen Zustand zu halten, findet UBS-Ökonom Bee. «Wenn die Unternehmen nicht mehr fähig sind, die Umsatzeinbussen über Kurzarbeit abzufedern, und stattdessen Stellen abbauen, sind langfristige Folgen zu erwarten.»

Kurzarbeit soll neu ohne Karenzfrist beantragt werden können. Dafür stehen laut Bundesrat 8 Milliarden Franken zur Verfügung. Das sei viel zu wenig, sagt Gewerbedirektor Hans-Ulrich Bigler.

Um die Jobs in der Corona-Krise zu erhalten, empfiehlt Hans-Ulrich Bigler, Direktor des Schweizerischen Gewerbeverbands, seinen Mitgliedern, Kurzarbeit zu beantragen. Er fürchtet aber, dass die dafür vom Bund veranschlagten 8 Milliarden Franken nicht ausreichen werden.

Zudem gelte es, die Kurzarbeit auszuweiten. «Anspruch auf Entschädigung müssen auch Temporärarbeitende, befristete Angestellte und insbesondere Selbstständigerwerbende erhalten. Ansonsten drohen Massenkonkurse von Mikrounternehmern.»

Fonds soll KMU unterstützen

Bei den beschlossenen Massnahmen im Kampf gegen das Coronavirus handle es sich faktisch um ein fünfwöchiges Berufsverbot für Kleingewerbe wie Coiffeursalons oder Restaurants, sagt Bigler. Diese niedermargigen Branchen würden rasch in eine Liquiditätskrise geraten. «Ich rechne fest damit, dass der geplante Überbrückungsfonds rasch und unbürokratisch die betroffenen KMU unterstützt. Klar ist auch, dass es sich um A-fonds-perdu-Beiträge wird handeln müssen.»

Eher «skeptisch» sei er gegenüber staatlichen Bürgschaften für Kredite, sagt Bigler. «Die KMU stecken jetzt in der Liquiditätsfalle, sie brauchen nicht Kredite für Investitionstätigkeiten.» Es brauche nun eine schnelle, unbürokratische Hilfe, damit die Unternehmen genug Geld in der Kasse haben, um Ende April die Löhne zu bezahlen, fordert auch der Basler Gewerbedirektor Barell. «Detailabrechnungen kann man auch später noch machen.»