Die Auswirkungen des Coronavirus dürften auch an der Schweizer Wirtschaft und am heimischen Immobilienmarkt nicht spurlos vorüber gehen.

Die Ökonomen der UBS erwarten, dass es bei einer ähnlich schweren Rezession wie 2009 teils zu substantiellen Wertkorrekturen bei Immobilien kommen dürfte.

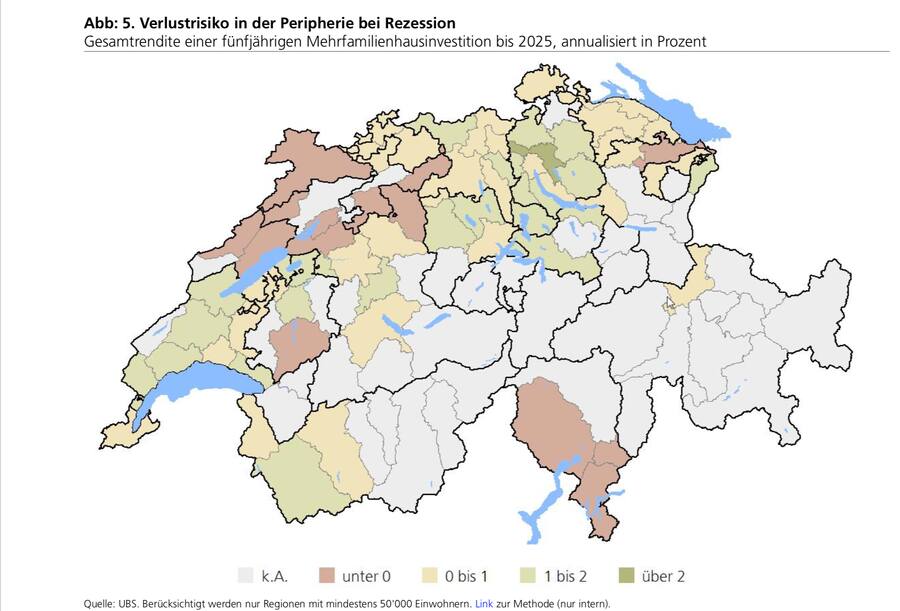

So mager wären die Renditen von Mehrfamilienhäusern

(Gesamtrendite einer fünfjährigen Mehrfamilienhausinvestition bis 2025, annualisiert in Prozent, nach einer Rezession).

2008 war die Lage anders

Allerdings gibt es deutliche Unterschiede bei den verschiedenen Arten von Immobilien.

Grundsätzlich gilt für den Immobilienmarkt gemäss UBS, dass er sich derzeit deutlich von der Situation im Jahr 2009 unterscheidet. Damals lösten massive Zinssenkungen der Schweizer Nationalbank (SNB) und eine Zunahme der Einwanderung einen starken Nachfrageschub bei Immobilien aus.

Beide Faktoren dürften dem Markt diesmal nicht erneut zu Hilfe eilen. Denn das Zinsniveau kann laut UBS nicht nochmals so stark nachgeben wie zu Zeiten der Finanzkrise und auch das Bevölkerungswachstum habe sich seit damals halbiert.

Wenig Auswirkungen auf Hauspreise

Sollten die langfristigen Zinsen sich über eine längere Zeit zwischen -0,75 und -1,00 Prozent festsetzen und sich die Beschäftigung und die Wirtschaft nicht massiv eintrüben, würden die tieferen Finanzierungskosten den breiten Eigenheimmarkt in einer ersten Phase allerdings sogar stützen.

Somit wären im Durchschnitt über den ganzen Immobilienmarkt wohl nur moderate Preisrückgänge zu erwarten.

Luxus wäre weniger gefragt

Im Luxussegment, wo die Nachfrage stärker an die Entwicklung der höchsten Einkommen und Vermögen gekoppelt ist, drückten hingegen schon moderate Preisrückgänge auf die Transaktionsvolumen. Hier dürfte es somit bei einer starken Rezession zu einem merklichen Rückgang der Marktliquidität kommen.

Bei Renditeliegenschaften wie Mehrfamilienhäusern dürften laut den UBS-Experten die Cashflows relativ stabil bleiben. Tiefere Zinsen stützen die Bewertungen.

Führe das Coronavirus allerdings zu einer längeren wirtschaftlichen Schwächephase würden die Leerstände noch weiter ansteigen, heisst es in der Analyse.

Büroflächen stärker betroffen

Sollte es im Zuge der Abschwächung zu einem Rückgang der Beschäftigung kommen, dürften ausserdem auch die Büroflächen wieder höhere Leerstände aufweisen.

Denn die Bautätigkeit sei relativ konstant, so die UBS weiter. Zudem generiere das sehr zyklische Shared-Office-Geschäft mittlerweile einen nennenswerten Teil der Nachfrage nach Büroflächen. Ein Anstieg der Risikoprämie und sinkende Mieten hätten deutliche Wertberichtigungen zur Folge.

Zusätzlicher Druck auf Verkaufsflächen

Druck dürfte es auch für die Verkaufsflächen geben. Denn bereits mit guter Konjunktur verharrten die Umsätze in Shopping-Centern laut der UBS bestenfalls an Ort und Stelle. In einem Rezessionsszenario mit stagnierenden Haushaltsausgaben und einer weiteren Frankeaufwertung dürften die Umsätze um bis zu 5 Prozent nachgeben.

(awp/mbü)