Die gestiegenen langfristigen Zinsen der letzten Monate haben sich deutlich auf die Wahl des Finanzierungsproduktes beim Hauskauf oder auf die Verlängerung einer auslaufenden Hypothek ausgewirkt. In den Monaten Juni und Juli wurden erstmals mehr Geldmarkthypotheken (Saron) als Festhypotheken abgeschlossen. Zu diesem Schluss kommt die neue Ausgabe der Studie «Immobilienmarkt Schweiz» von Raiffeisen.

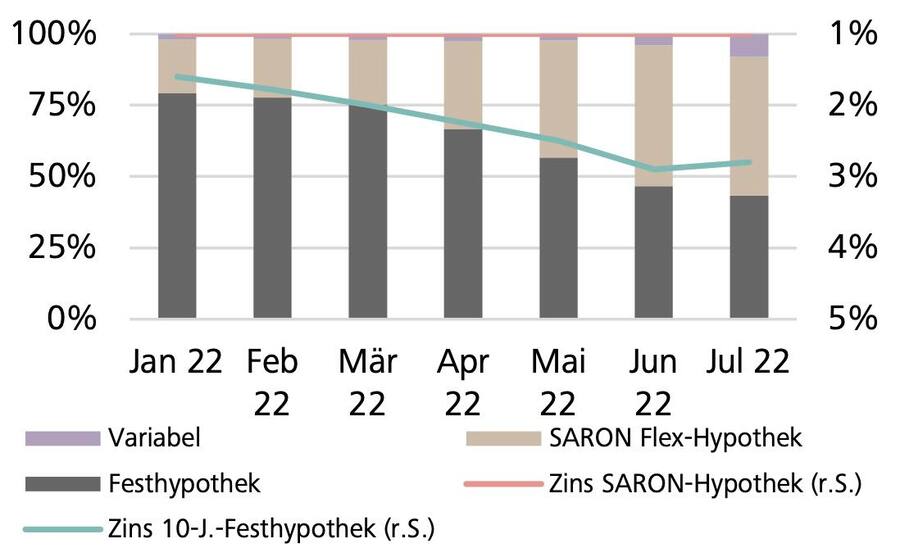

Noch im Februar 2022 wurden in der Schweiz 80 Prozent des ausstehenden Hypothekarvolumens mit fixierter Zinsbindung abgeschlossen, also mit Festhypotheken. So auch bei Raiffeisen Schweiz, die einen Marktanteil von rund 20 Prozent hat.

Mit dem Zinsanstieg stieg dann die Nachfrage nach Hypotheken mit variabler Verzinsung, die sich nach dem Markt richten. In den Monaten Juni und Juli stieg dann der Anteil von Saron-Hypotheken über 50 Prozent.

Neu abgeschlossenes Hypothekarvolumen privater Haushalte nach Produktart.

Produktwahl Hypothekarabschlüsse in der Schweiz seit Jahresbeginn.

«Es hat ein regelrechter Run auf die nach wie vor unverändert günstigen Saron-Hypotheken parallel mit dem Anstieg der längerfristigen Kapitalmarktzinsen eingesetzt», schreibt das Raiffeisen Economic Research Team unter der Leitung von Martin Neff. Der Grund dafür ist klar: Festhypotheken haben sich markant verteuert, während Geldmarkthypotheken unverändert günstig zu haben seien. «Offensichtlich schätzen viele Hypothekarkunden den Preis für die kalkulatorische Sicherheit, die eine Festhypothek bietet, derzeit als zu hoch ein und wechseln auf die noch immer rekordgünstigen Geldmarktpapiere», so die Raiffeisen-Ökonomen weiter.

Zum Trend passt, dass in der Schweiz mittlerweile deutlich weniger langfristige Festhypotheken abgeschlossen werden. Bis im März wurden laut Raiffeisen noch rund 40 Prozent aller Festhypotheken mit Laufzeiten von acht und mehr Jahren abgeschlossen. Ab Mai waren es nur noch rund 33 Prozent. Der Anteil von Festhypotheken mit Laufzeiten von bis zu drei Jahren hat sich dagegen erhöht.

Keine Trendwende nach SNB-Entscheid

Die Preise für festverzinsliche Hypotheken sind in der Schweiz seit Mitte Juni zwar wieder gesunken. Sie liegen derzeit im Schnitt etwas über 2 Prozent. Die günstigste zehnjährige Fixhypothek ist laut hypotheke.ch für 1,72 Prozent zu haben. Eine Saron-Hypothek (drei Monate) wird mit 0,44 Prozent verzinst.

Auch der erste Zinsschritt der Schweizerischen Nationalbank am 16. Juni hat am Trend hin zur Saron-Hypothek nichts geändert. Die SNB beschloss an jenem Tag eine Leitzinserhöhung von minus 0,75 Prozent auf minus 0,25 Prozent. Viele Hypothekarkunden vertrauten damit darauf, dass die Nationalbank die Inflation hierzulande einigermassen im Griff behalte und die Zinsen künftig nur moderat erhöhen werde, schreibt Raiffeisen in der Studie weiter.

Hypothekarkunden gehen bei Saron-Produkten natürlich viel grössere Risiken ein als bei Festhypotheken. Denn sollte die SNB gezwungen sein, die Leitzinsen «extrem rasch und massiv anzuheben», um beispielsweise eine doch noch aus dem Ruder laufende Inflation zu bekämpfen, würde sich die Ausgangslange schnell ändern. «Wir halten ein solches Szenario aber für fast ausgeschlossen», schreibt Raiffeisen.

Dieser Artikel erschien zuerst im Angebot von «cash.ch» unter dem Titel: «In der Schweiz findet ein Run auf Saron-Hypotheken statt»