Konstantin Leidman, CFA, Fixed Income Portfolio Manager

Jennifer Martin, CFA, Investment Director

Die zum Ausdruck gebrachten Ansichten sind diejenigen der Autoren zum Zeitpunkt der Verfassung dieses Dokuments. Andere Teams können andere Ansichten vertreten und andere Anlageentscheidungen treffen. Der Wert einer Anlage kann gegenüber dem Zeitpunkt der ursprünglichen Investition steigen oder sinken. Von externen Anbietern stammende Daten werden zwar als verlässlich erachtet, doch gibt es keine Garantie für ihre Richtigkeit. Nur für professionelle, institutionelle oder zugelassene Anleger.

Für uns ist Europa die mit Abstand attraktivste Region für High-Yield-Anleger – ein Markt, der deutlich grösser, vielfältiger und qualitativ hochwertiger ist als in der Vergangenheit und von dem wir glauben, dass er aktiven Anlegern überzeugende Alpha-Möglichkeiten bieten kann.

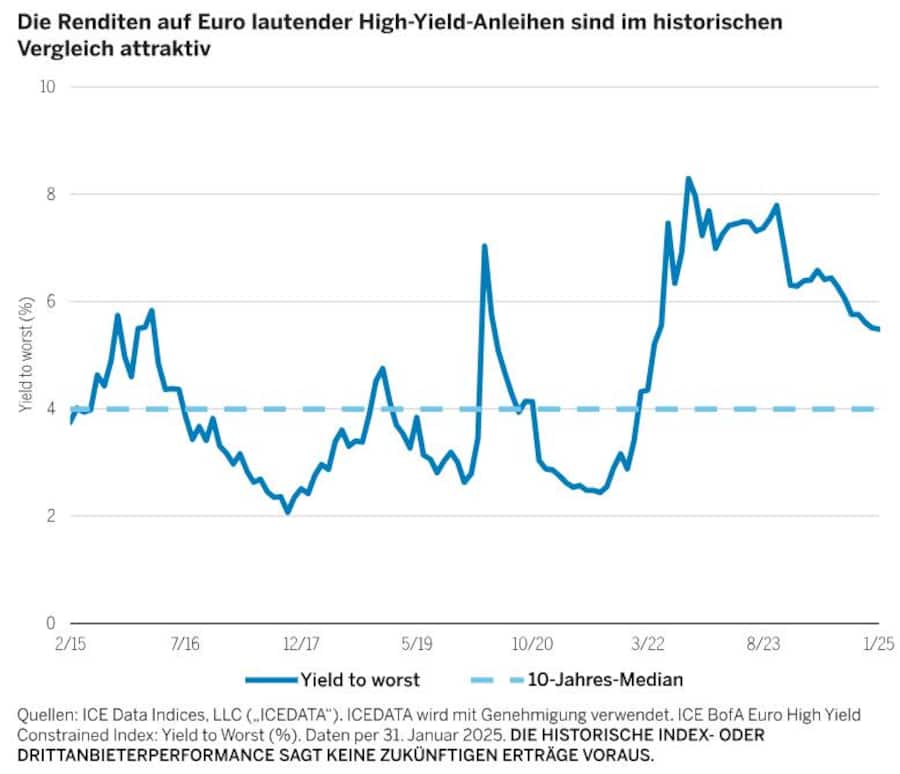

1. Die Renditen sind attraktiv.

Die Renditen erscheinen sehr attraktiv und schaffen interessante Anlagechancen. Die laufenden Renditen sind im Zeitverlauf in der Regel ein entscheidender Faktor für die Anlageerträge und unsere Analysen deuten darauf hin, dass sie ein guter Indikator für die langfristigen zukünftigen Erträge sind.1

Abbildung 1

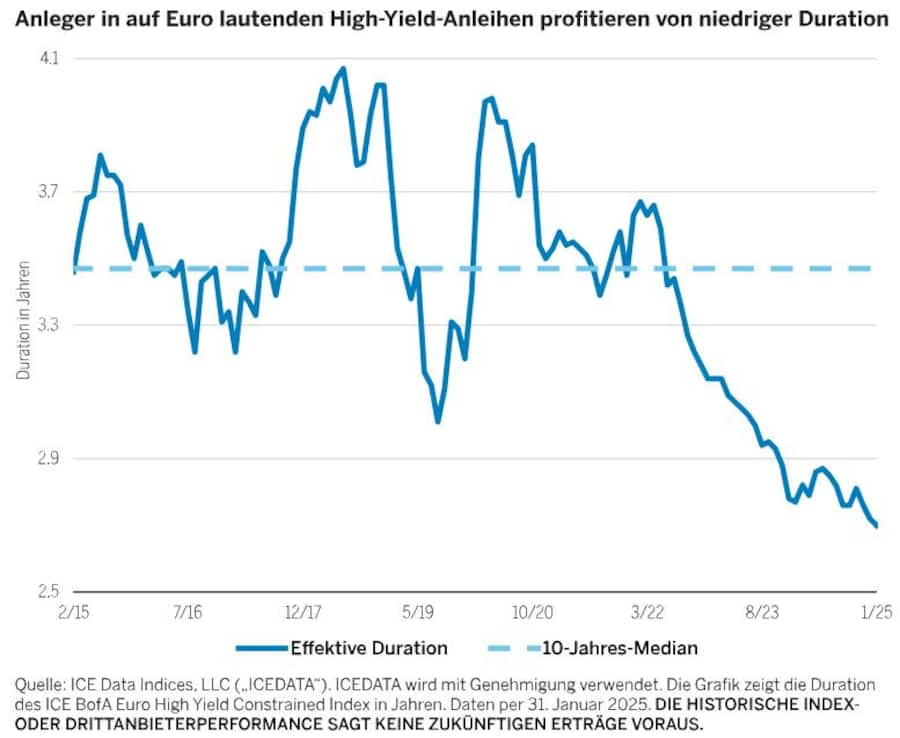

2. Die Duration ist niedrig, wodurch potenzielle Risiken im Zusammenhang mit der Zinsvolatilität reduziert werden.

Der globale High-Yield-Markt weist ein kurzes Durationsprofil auf, wobei insbesondere europäische High-Yield-Anleihen von einer kürzeren Duration als der globale High-Yield-Markt profitieren. Dies reduziert das inhärente Zinsrisiko im Vergleich zu Portfolios mit längerer Duration. Unserer Ansicht nach ist das ein entscheidender Faktor für High-Yield-Anleger, da die Zinsentwicklung nach wie vor eine sehr wichtige Variable für die Rentenmärkte darstellt. Vor dem Hintergrund der anhaltenden Divergenz zwischen den Entwicklungspfaden der einzelnen Volkswirtschaften gehen wir davon aus, dass Fiskalpolitik und Zölle die Marktstimmung dominieren werden, da die politischen Entscheidungsträger den Zielkonflikt zwischen Wachstum und Inflation auf unterschiedliche Weise angehen werden. Wir sind davon überzeugt, dass weitere Phasen der Unsicherheit, die durch eine erhöhte Zinsvolatilität verursacht werden, zu einer grösseren Volatilität bei der Bewertung von Risikoanlagen führen und die Streuung über Regionen, Sektoren und Emittenten hinweg verstärken könnten, was aktiven Managern spannende Möglichkeiten bietet, die Risiken effektiv zu steuern und gleichzeitig Alpha zu generieren.

Abbildung 2

3. Der europäische High-Yield-Markt zeichnet sich durch ein höheres Qualitätsprofil aus, und wir sehen keinen Ausfallzyklus am Horizont.

Der europäische High-Yield-Markt ist heute nicht nur viel grösser als noch vor 10 oder 20 Jahren, er bietet den Anlegern auch ein viel breiteres Spektrum an Möglichkeiten und hat sich qualitativ stetig verbessert. Derzeit sind mehr als zwei Drittel des Marktes, gemessen am ICE BofA Euro High Yield Constrained Index, mit BB bewertet und nur etwa 6,5% mit CCC oder schlechter2. Wenn wir die im Vergleich zu früheren Zyklen höhere Qualität des lokalen Marktes mit der Tatsache kombinieren, dass die Fundamentaldaten der Unternehmen bisher keine Schwäche zeigen, glauben wir nicht, dass ein umfassender Ausfallzyklus bevorsteht. Unseres Erachtens dürften die europäischen Ausfallquoten daher in den nächsten zwölf Monaten unweit ihrer langfristigen Durchschnitte verharren, obwohl ein erhöhtes Rezessionsrisiko aufgrund der Unsicherheit durch Handelszölle und geopolitische Spannungen besteht. Ausserdem stellen wir fest, dass der High-Yield-Markt disziplinierter ist als in der Vergangenheit – viele neue Investments, die auf den Markt gekommen sind, wurden nicht über den High-Yield-Markt finanziert, sondern über andere Märkte wie den Private-Credit-Markt.

Das aktuelle Umfeld bietet zwar unserer Ansicht nach attraktive Chancen in europäischen High-Yield-Anleihen, unserer Überzeugung nach ist der High-Yield-Markt aber sehr ineffizient, wenn es um die Bewertung von Ausfallrisiken geht – was die Notwendigkeit detaillierter Fundamentalanalysen unterstreicht. Im Jahr 2025 und darüber hinaus beobachten wir die folgenden Themen, die unserer Meinung nach sowohl Risiken als auch Chancen für aktive Anleger bieten.

Europa sieht sich weiterhin mit geopolitischer und makroökonomischer Ungewissheit konfrontiert... von der aber nicht alle Emittenten gleichermassen betroffen sein werden

Das makroökonomische und geopolitische Umfeld ist nach wie vor komplex und unsicher. Wir sind der Ansicht, dass sich Anleger auf eine potenziell grössere Streuung über Sektoren und Emittenten hinweg einstellen sollten, insbesondere angesichts der Risiken in Zusammenhang mit den von US-Präsident Donald Trump geplanten Zöllen (und potenziellen reziproken Zöllen). Hierbei spielen unserer Meinung nach Analysen auf Sektor- und Emittentenebene eine entscheidende Rolle.Angesichts der unsicheren makroökonomischen Bedingungen halten wir es für zunehmend wichtig, die Wettbewerbsposition und etwaigen Wettbewerbsvorteile eines Emittenten zu verstehen. Unseres Erachtens ist die Präsenz eines Wettbewerbsvorteils ein guter Indikator für die Geschäftsqualität und daher dafür, ob ein Unternehmen in der Lage sein wird, seine Margen aufrechtzuerhalten und Umsätze zu generieren – auch während exogener Schocks wie die Einführung von Handelszöllen, die sich auf Unternehmen mit komplexeren globalen Lieferketten auswirken könnten.

Ein weiteres Ereignis wie die Einführung der DeepSeek-Modelle könnte das Vertrauen des Marktes in die KI erschüttern... daher ist es ratsam, Sektoren mit erhöhter Kapazität zu meiden

Die KI ermöglicht natürlich eine spannende neue Phase in der laufenden technologischen Revolution, mit potenziell vielversprechenden neuen Anwendungen für die gesamte Gesellschaft. Vorherzusagen, wer die Gewinner und Verlierer des KI-Booms sein werden, ist aber nicht einfach, und es wird zwangsläufig auch Fälle von fehlgeleitetem Kapital geben. Angesichts des enormen Volumens an Fremdfinanzierungen in der Branche sind wir im Hinblick auf die deutlich über dem Trend liegenden Investitionen und Ausgaben und das daraus resultierende Potenzial für eine Spekulationsblase vorsichtig eingestellt. Wir bleiben daher skeptisch, was die Aussichten für High-Yield-Unternehmen betrifft, für die das Thema KI eine hohe Bedeutung hat, beispielsweise Versorgungsunternehmen, die die notwendige Infrastruktur für den Ausbau der KI-Kapazitäten bereitstellen. Im breiteren Technologiebereich sehen wir jedoch eine Reihe von Chancen bei Zahlungsanbietern und Software-Dienstleistern mit starken Wettbewerbsvorteilen wie z.B. hohen Wechselkosten.

Die Marktvolatilität könnte anhalten und die Spreads könnten sich weiter ausweiten... was High-Yield-Anlegern Alpha-Potenzial durch Bewertungschancen bietet

High-Yield-Anleihen können zwar weiterhin attraktive Kuponzahlungen bieten. Falls die Volatilität an den Rentenmärkten anhält, könnte uns die stärkere Streuung bei den Spreads aber länger begleiten. Unserer Ansicht nach könnte dies aktiven Anlegern die Möglichkeit bieten, Alpha durch Bewertungschancen zu generieren. In diesem Umfeld ist es unserer Meinung nach durchaus möglich, dass aktive Manager durch eine fundamentale Bottom-up-Auswahl Zusatzerträge gegenüber Benchmarkindizes erzielen können.

Wir gehen davon aus, dass das Umfeld für High-Yield-Anleihen Anlegern in den kommenden zwölf Monaten attraktive Anlagechancen bieten wird, wobei aktive Manager potenziell am besten positioniert sind, um von einer Rückkehr der Markt- und Zinsvolatilität zu profitieren. Wir bevorzugen europäische High-Yield-Anleihen gegenüber ihren US-Pendants, da sie tendenziell eine höhere Qualität aufweisen.Längerfristig gehen wir davon aus, dass High-Yield-Anlagen weiterhin eine entscheidende Rolle bei der Diversifizierung und Stärkung von Anleiheportfolios spielen werden.

ICE Data, seine verbundenen Unternehmen und deren jeweilige Drittanbieter lehnen jegliche ausdrückliche und/oder stillschweigende Gewährleistung und Zusicherung ab, einschliesslich jeglicher Gewährleistung der Marktgängigkeit oder Eignung für einen bestimmten Zweck oder eine bestimmte Nutzung, einschliesslich der Indizes, Indexdaten und jeglicher Daten, die in den Indizes enthalten, mit ihnen verbunden oder von ihnen abgeleitet sind. Weder ICE Data, noch seine verbundenen Unternehmen oder deren jeweilige Drittanbieter können für Schäden oder Haftungsansprüche in Bezug auf die Angemessenheit, Richtigkeit, Aktualität oder Vollständigkeit der Indizes oder Indexdaten oder deren Bestandteile haftbar gemacht werden. Die Indizes und Indexdaten sowie deren Bestandteile werden ohne Mängelgewähr zur Verfügung gestellt und deren Nutzung erfolgt auf eigenes Risiko. ICE Data, seine verbundenen Unternehmen und deren jeweilige Drittanbieter sponsern, unterstützen oder empfehlen weder die Wellington Management Company LLP noch ihre Produkte oder Dienstleistungen.

Um mehr über die Anlagelösungen von Wellington Management zu erfahren, besuchen Sie die entsprechende Website.

1Quelle: Wellington Management. Durchschnitt rollierender Zeiträume von Januar 1985 bis Juni 2023. Die vollständige Researchpublikation finden Sie unter Income investing in multi-asset portfolios: Tipping the balance in your favour, September 2023. | 2ICE Data Indices, LLC („ICEDATA“). Daten per 28. Februar 2025.