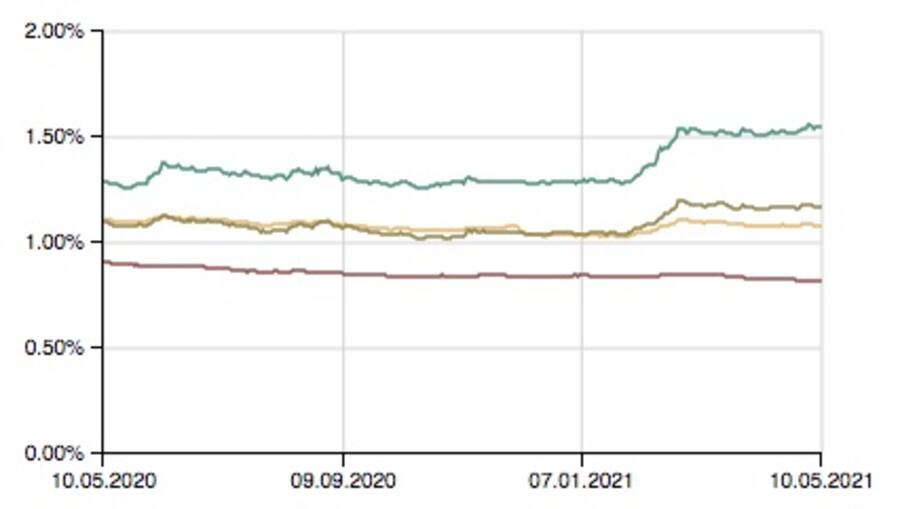

Im Februar lag der durchschnittliche Zins auf eine zehnjährige Festhypothek mit 1,21 Prozent so hoch wie seit zwei Jahren nicht mehr.

Doch die steile Aufwärtsbewegung, die nach dem Jahreswechsel eingesetzt hatte, scheint jetzt gestoppt. Seit Ende Februar bewegen sich die «Zehnjährigen» im Durchschnitt um die Marke von 1,2 Prozent.

Das hängt insbesondere mit der Entwicklung bei den Renditen auf längerfristige Obligation der Eidgenossenschaft zusammen: Diese tendieren seit Ende Februar ebenfalls seitwärts.

Entwicklung der Zinsen bei Hypotheken mit zweijähriger (rot), zehnjähriger (dunkelgrün) und fünfzehnjähriger (türkis) Laufzeit (Durchschnitt: gelb)

Zwischen Jahresbeginn und Ende Februar stieg die Rendite der Bundesobligationen mit zehnjähriger Laufzeit stark an, von –0,525 Prozent auf –0,229 Prozent. Seitdem hat sich jedoch nicht viel verändert. Aktuell rentiert der «Eidgenoss» mit –0,2 Prozent.

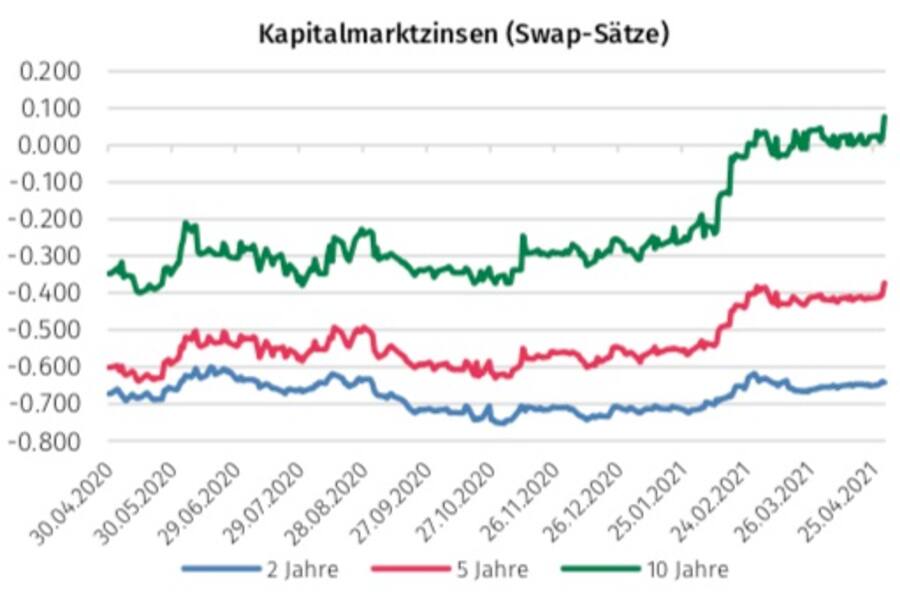

Etwas deutlicher stiegen Ende April hingegen die Swap-Sätze. Diese widerspiegeln den Refinanzierungssatz für Banken an den internationalen Kapitalmärkten.

Sowohl der Obligationen- als auch der Swapmarkt haben unmittelbaren Einfluss auf die Preisbildung auf dem Hypothekarmarkt.

Graphik: Moneypark.ch

Setzt sich Seitwärtsbewegung fort?

«Ich gehe davon aus, dass sich die Hypothekarzinsen in den nächsten zwei bis drei Jahren weiter seitwärts entwickeln werden», sagt Giampiero Brundia von der Beratungsfirma Oxifina.

Das gelte insbesondere für kurzfristige Hypotheken von bis zu drei Jahren Laufzeit. Dort werde sich das Niveau praktisch nicht verändern.

«Im längerfristigen Bereich, also bei fünf-, zehn- oder fünfzehnjährigen Hypotheken, sehe ich ebenfalls eine Seitwärtsbewegung», sagt Brundia. «Allerdings mit leichter Tendenz nach oben.»

Konkret erwartet der Hypotheken-Experte hier Aufschläge von 0,1 bis 0,2 Prozent. Auch für den Vergleichsdienst Moneypark ist die Sorge vor stark ansteigenden Hypothekarzinsen «derzeit nicht angebracht.».

In ihrer neuesten Marktanalyse vom Mai stellen die Beobachter fest, dass die Hypothekaranbieter auf den Anstieg der Swap-Sätze nicht reagiert haben. Der Zinsanstieg am Kapitalmarkt sei nicht nachhaltig, sondern «eher als leichtes Auf- und Ab zu betrachten, wie wir es bereits im März gesehen haben», so die Moneypark-Autoren.

Preiskampf unter den Anbietern

Diskussionen über mögliche Leitzinserhöhungen kamen letzte Woche verstärkt auf, als US-Finanzministerin Janet Yellen – gewollt oder ungewollt – während einer Online-Diskussion steigende Zinsen ins Spiel brachte, um eine «Überhitzung der Wirtschaft» zu verhindern.

Das Gros der Experten geht allerdings nach wie vor nicht davon aus, dass die Notenbanken ihre Zinspolitik vor 2023 ändern werden. Ein weiterer Punkt, der die Hypothekarzinsen mittelfristig einigermassen in Schach halten dürfte, ist der noch immer hohe Wettbewerb unter den Hypothekar-Anbietern.

«Der Konkurrenzkampf ist da, der Wettbewerb ist massiv», stellt auch Brundia fest. Das werde weiterhin für sehr attraktive Angebote am Hypothekarmarkt sorgen.

Schon seit einiger Zeit verschärft sich der «Preiskampf» unter den Anbietern. Dafür sorgen auch immer wieder neue Player, die auf den Markt kommen.

Welche Hypothek?

Kurzfristige Hypothekar-Zinsen dürften also weiter stagnieren, im längerfristigen Bereich sehen Experten zumindest ein minimales Aufwärtspotenzial. Für welche Laufzeit sollen sich Hypothekarnehmer nun entscheiden?

Bei dieser Frage müsse jeder für sich selbst prüfen, ob die persönliche Hypo-Strategie mit der Immobilienstrategie übereinstimmt, sagt Brundia.

«Will ich meine Immobilie noch für viele Jahre Jahre behalten, ist das aktuelle Zinsniveau super attraktiv, um eine langfristige Hypothek abzuschliessen.»

Es gilt nach wie vor: Historisch betrachtet sind Hypotheken noch immer so günstig sind wie zuvor. Sich diesen günstigen Zins langfristig zu sichern, mache daher Sinn, so Brundia.

«Anders ist es natürlich, wenn ich mich entscheide, in wenigen Jahren die Immobilie zu verkaufen. Dann bieten sich die noch günstigeren, kurzfristigen Hypotheken an.»

Welche Zinssätze können Kunden beim Anbieter realistischerweise einfordern? «Wir schliessen für unsere Kunden derzeit zehnjährige Hypotheken ab 0,68 Prozent ab», verrät Brundia. «Bei kurzfristigen Hypotheken sind derzeit Zinssätze ab 0,3 Prozent möglich.»

Dieser Beitrag erschien zuerst auf «Cash.ch» unter dem Titel: «Diesen Hypothekar-Zinssatz können Sie bei den Kreditgebern einfordern».