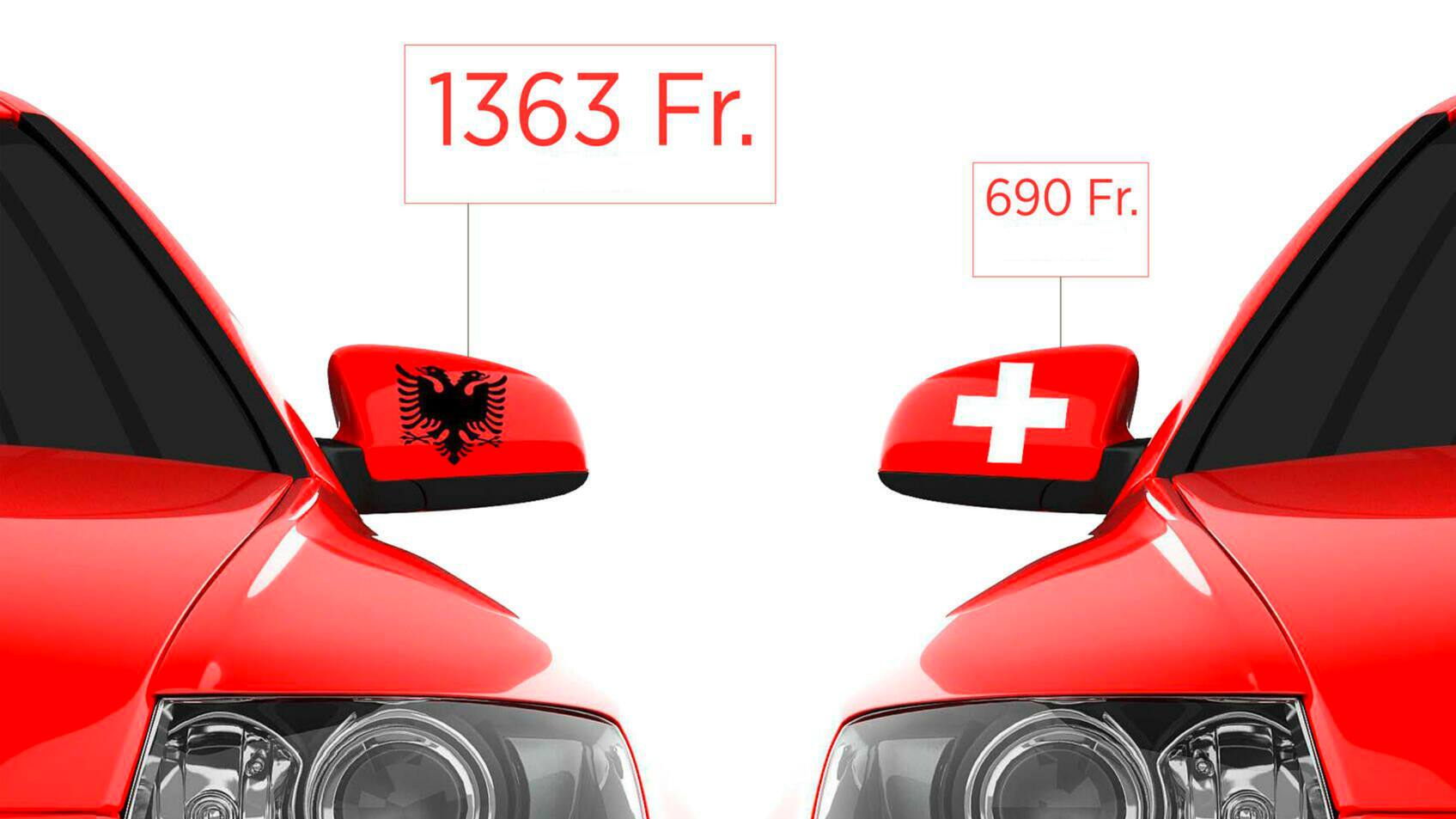

Felix Zürcher will seinen Škoda versichern lassen. Von der Axa erhält er eine Offerte mit einer Jahresprämie von 686.25 Franken. Nicht schlecht, denkt sich Felix. Auch Xerdan Berisha hat einen Škoda. Er ist weniger glücklich mit seiner Offerte, denn die Axa will von ihm für die Versicherung 59 Prozent mehr als von Felix Zürcher. Fürs gleiche Auto, im gleichen Kanton. Felix und Xerdan sind fiktiv. Die Preisunterschiede aber sind echt.

Man kann es Diskriminierung nennen, Preisdifferenzierung oder bloss risikogerechte Prämien. Tatsache ist aber: Schweizer Versicherer machen grosse Unterschiede, die unter anderem vom Pass, vom Geschlecht, vom Wohnort oder vom Alter abhängig sind. Und jeder Anbieter rechnet anders. Denn die Berechnung der Prämien ist das eigentliche Betriebsgeheimnis der Versicherungen.