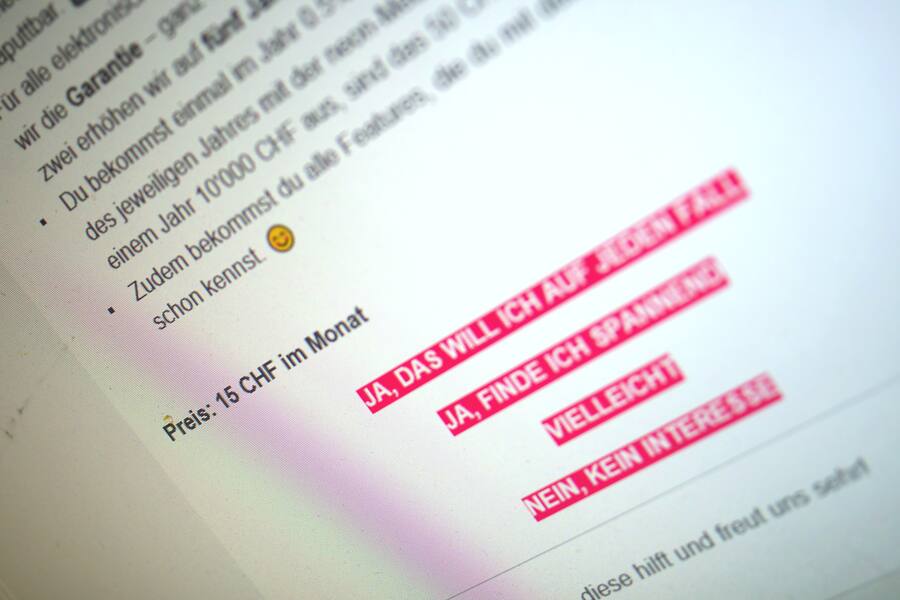

Spinnt Neon? So zumindest lautete die erste Reaktion eines Redaktionskollegen auf den neusten Vorstoss des Zürcher Fintechs. Dieses plant eine Edelversion seines Online-Kontos, bei dem auch die obligate Bankomatkarte aus Metall nicht fehlen darf, und fragt nun sein Kunden nach deren Zahlungsbereitschaft. «Preis 15 Franken im Monat», lautet die Ansage. Also, spinnen die?

Schon seit längerem wälzen die Neon-Macher Gedanken darüber, wie nach dem erfolgreichen Launch ihres Gratiskontos auch Kunden mit etwas höherer Zahlungsbereitschaft abgeholt werden könnten. Als die HZ im Mai ein Interview mit CEO Jörg Sandrock führte, musste im Nachhinein ein Foto retuschiert werden, weil sich im Hintergrund an einer Wandtafel entsprechende Kritzeleien befanden. Damals hiess das Konto intern noch «black». Wie bei Vorbild Revolut. Oder Vor-Vorbild American Express.

Kickback aus dem Kartengeschäft an Kunden

Was gibt’s fürs Geld? Neon verspricht nebst einer «edlen» und «unkaputtbaren» Metallkarte eine Garantieverlängerung für alle Geräte, die mit der Karte gekauft werden. Zudem beteiligt Neon die Kunden – ganz im Stil traditioneller Kreditkarten – mit 0,5 Prozent am Kartenumsatz. Der Kickback aus dem Kartengeschäft, der normalerweise an die Bank fliesst, kommt so – zumindest teilweise – dem Kunden zugute. Doch holt man damit die 15 Franken heraus?

Neon-Sprecher Julius Kirscheneder will sich noch nicht zur Sache äussern, da es sich «wirklich nur um eine Umfrage in der Produktentwicklung» handle. Noch gebe es verschiedene Versionen und noch kein fixes Produkt. Klar sei nur, dass man an weiteren Produkten arbeite.

15 Franken pro Monat sind viel. Mit diesem Preisschild würde sich Neon in der Grössenordnung der einfacheren Kontopakete von UBS und Credit Suisse bewegen. Bei Neobanken-Konkurrentin Yapeal kostet das teuerste Konto «Private +» 8.90 Franken pro Monat. Nur das besagte «Metal-Konto» von Revolut ist mit 15.99 Franken noch etwas teurer. Dafür enthält es dann noch Goodies wie Lounge-Eintritte an Flughäfen.

Neon testet offenbar nicht bei allen Kunden die gleichen Preismodelle. So schreibt ein HZ-Leser auf Linkedin, ihm sei zu Testwecken eine einmalige Zahlung für eine metallene Kreditkarte vorgeschlagen worden. Worauf Neon-CEO Jörg Sandrock antwortet, das sei auch bei ihm der Fall gewesen.

Während die meisten Online-Banken offenbar auf Geschäftsmodelle mit mehreren Klassen setzen, deren Zwecke es offensichtlich auch ist, Sozialprestige zu imitieren, ist eine gerade wieder von dieser Idee abgekommen: Die im Frühling gestartete Yuh.

«Aktuell nicht mehr in unserer Pipeline»

Einst hatte Yuh in einer Präsentation angekündigt, nach einer Startphase ebenfalls auf unterschiedliche Preispläne setzen zu wollen. Noch immer wird dies in User-Foren und den Sozialen Medien als grosses Fragezeichen gehandelt. Ist Yuh nach einem Jahr noch immer gratis oder war das nur ein Lockvogel?

Auf eine entsprechende Frage der HZ via Twitter zu den «drei mal angesprochenen Versionen» antwortete Yuh vor kurzem jedoch: «Sag niemals nie. Aber es ist aktuell nicht mehr in unserer Pipeline.» Und fügt noch an «low-to-no fee» seien die DNA des Swissquote-Postfinance-Joint-Ventures. Mal schauen, wie lange noch.