Ist die Privatbank Rahn + Bodmer Co. – gegründet 1750 – eine No-go-Area für Frauen?

Hans Bidermann: Überhaupt nicht, wir haben viele Frauen im Unternehmen.

Seit 269 Jahren sass noch nie eine Frau in der Geschäftsleitung.

Martin Bidermann: Wir hatten früher eine Frau als Direktorin. Heute haben wir keine Frau in einer höheren Charge, das ist so.

Auch in den exklusiven Verwaltungsrat, das Partner-Gremium, hats noch keine Frau geschafft. Steht es so in den Statuten der ältesten Bank der Schweiz?

Martin Bidermann: Überhaupt nicht. Mein Vater hatte eine Schwester, sie war Laborantin. Ich habe zwei Schwestern, die eine ist Hebamme, die andere Kindergärtnerin. Sie hatten kein Interesse am Banking.

Vermögen Die 1750 gegründete Bank Rahn + Bodmer Co. ist seit über 200 Jahren in der Vermögensverwaltung aktiv. Gegründet wurde sie durch die Seidenhändler Caspar und Hans Conrad Schulthess, die immer stärker in den Wertschriftenhandel diversifizierten. Die Bank zählt 200 Mitarbeitende, alle am einzigen Standort Zürich. Sie verwalten Kundenvermögen über 12,5 Milliarden Franken. Die Eigenmittel der Bank werden mit «über 200 Millionen» ausgewiesen. Seit vier Jahren gilt in der Traditionsbank eine Du-Kultur.

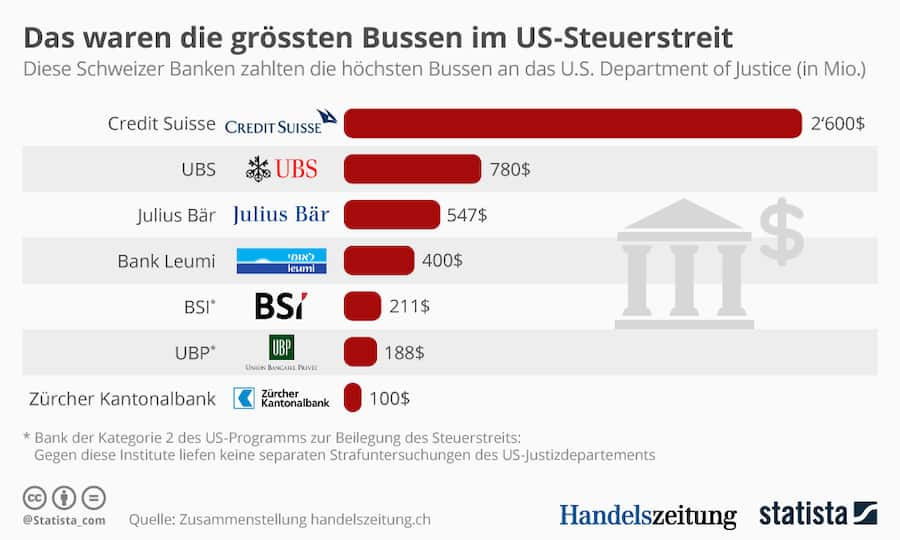

Busse Eigentümer der Bank sind die drei Zürcher Familien Bidermann, Bodmer und Rahn. Sie halten je einen Drittel der Bank und sind im Partner-Rat (Verwaltungsrat) vertreten. Entscheide fallen im Einvernehmen. In der Cross-Border-Diskussion mit der US-Justiz hat sich Rahn + Bodmer – wie Credit Suisse, Julius Bär oder die Zürcher Kantonalbank – in die Kategorie eins eingereiht. Sie wartet seit Jahren auf einen Bussentscheid durch das Departement of Justice.

Haftung In der Schweiz gibt es noch fünf Privatbanken, die mit dem Vermögen ihrer Eigentümer unbeschränkt haften. Es sind dies die Personalgesellschaften Rahn + Bodmer Co., Baumann & Cie, Bordier & Cie sowie E. Gutzwiller & Cie. Die Luzerner Bank Reichmuth Co ist auch unbeschränkt haftend, allerdings in der Form einer Kapitalgesellschaft.

Wird sich dies bald ändern?

Jay Bidermann: Die Frauenquote ist im Banking tiefer als in anderen Branchen, das macht es schwieriger. Aber in meiner Generation haben wir ambitionierte Mitarbeiterinnen. Ich bin überzeugt: Frauen werden aufsteigen, die Rollenverteilung ändert sich. Heute ist es vielleicht für eine Frau auch einfacher, Karriere zu machen.

Martin Bidermann: Wir haben diverse Anwältinnen und Juristinnen, die im Bereich Steuern/Erbschaften arbeiten. Das sind sehr gut ausgebildete Frauen, die in der Bank eine wichtige Rolle spielen. Wir wollen mehr Frauen im Unternehmen, aber die Frauen müssen auch wollen. Ich sehe es in meiner Familie: Wir haben drei Kinder. Jay ist der älteste, dann folgen Anica und Sebastian. Die Tochter hat eine Wirtschaftsausbildung mit Schwerpunkt Immobilien. Sie würde sich für eine Bank interessieren, allerdings nur, wenn sie einen starken Liegenschaften-Bereich hat. Das haben wir nicht.

Sie werben mit dem Spruch «Banquiers seit 1750». Tönt das nicht etwas ältlich?

Hans Bidermann: Was Sie als ältlich bezeichnen, ist unser Kern: Die Banquier-DNS unterscheidet uns von der Banker-DNS.

Martin Bidermann: Bei anderen Banken ist es vielleicht aufregender, aber die Arbeit ist möglicherweise auch weniger nachhaltig. Der Grossteil unserer Mitarbeitenden hat wohl eine Banquier-DNS; darauf lässt nicht zuletzt unsere tiefe Fluktuation schliessen. Diejenigen Bankfachpersonen, bei welchen viel Aufregendes laufen muss, sind im Investment Banking. Diesen Bereich führen wir bei uns nicht.

Hans Bidermann: Unsere Mitarbeiter haben kein derart ausgeprägtes Karrieredenken wie anderswo. So können sie sich auf ihre Kundinnen und Kunden fokussieren und überlegen sich nicht ständig, ob sie morgen noch denselben Job wollen. Und unsere Kundinnen und Kunden müssen sich nicht immer wieder einem neuen Gegenüber erklären. Das ist ein grosser Vorteil und schafft Vertrauen.

«Was Sie als ältlich bezeichnen, ist unser Kern: Die Banquier-DNS unterscheidet uns von der Banker-DNS.» Hans Bidermann

Banker wollen aufsteigen, das Salär maximieren. Bei Ihnen ist es dagegen familiär und gemächlich?

Martin Bidermann: Sie sollten mal bei uns arbeiten. Ich kann Ihnen versichern: Es ist nicht gemächlich, Sie würden ganz sicher nicht einschlafen (lacht).

Hans Bidermann: Als ich anfing, waren wir 27 Personen. Jetzt sind es knapp 200, viele sind hochqualifizierte Spezialistinnen und Spezialisten. Wir haben seit Jahrzehnten permanentes Wachstum.

Ihre Kunden seien mehrheitlich reiche Unternehmerfamilien vom Zürichsee, richtig?

Hans Bidermann: Es sind Unternehmerfamilien darunter. Wir können uns mit ihnen von Unternehmerfamilie zu Unternehmerfamilie unterhalten – und unsere Erfahrung einbringen.

Drei Generationen arbeiten in der Bank. Was haben Sie von Ihrem Grossvater gelernt?

Jay Bidermann: Sicher die Geschichte der Bank, die Werte, aber auch, wie sich der Markt und die Bank über die Jahrzehnte verändert haben. Ich habe meinen Vater und auch den Grossvater schon früh mit Fragen zum Banking und zur Börse gelöchert.

Die Bank verwaltet 12,5 Milliarden Franken an Kundenvermögen. Sollten es nicht mehr sein?

Martin Bidermann: Weshalb? Wir sind ein Familienunternehmen und mit 12,5 Milliarden können wir gut leben. Jetzt haben wir einen soliden Nettogeldzufluss, vor allem aus der Schweiz.

Also kein Wachstumsziel?

Hans Bidermann: Natürlich wollen wir wachsen, aber wir setzen zuvorderst auf Kontinuität.

Martin Bidermann: Wir wollen nicht im Übermass wachsen, weil sonst irgendwann die Frage aufkommt, ob man den Kreis der Eigentümer vergrössert. Das sahen wir bei der Bank Bär, die auch klein war und, als sie grösser wurde, an die Börse ging.

Anders gesagt: 50 Milliarden müssen es nicht sein?

Martin Bidermann: Wir wollen nicht an die Börse. Und sind mit 12,5 Milliarden profitabel. Wir konzentrieren uns jetzt auf die Schweiz und das nähere Ausland. Und nicht mehr auch noch auf Japan, Argentinien, Südafrika, Brasilien. Das heisst: Wir haben heute den nachhaltigeren Kundenstamm als vor zehn Jahren. Ich merke es auch am Kundenkontakt: Früher sprach ich viel mehr Englisch, jetzt genügt schon fast Dialekt.

Drei Generationen Bidermann: Die Zürcher Familie ist über alle Altersstufen hinweg mit der Bank Rahn+Bodmer verbunden.

Und wenn ein ganz grosser Kunde sich verabschiedet?

Martin Bidermann: Wir haben keinen einzelnen Kunden mit 1 Milliarde Vermögen. Unsere Kunden haben in der Regel ein paar Millionen und geben sie an die nächste Generation weiter.

Hans Bidermann: Wir haben viele Kunden, die seit Generationen bei uns sind. Ich habe Kunden in meinem Alter, also über achtzig. Dann haben wir auch deren Kinder und Enkel, diese werden von jüngeren Mitarbeitenden betreut.

Rahn + Bodmer Co. ist eine weitgehend unbekannte Bank. Filialen mit Schaufenstern haben Sie nicht. Kein Nachteil?

Hans Bidermann: Nein. Dass wir keine Filialen haben, ist ja genau der springende Punkt.

Martin Bidermann: Wir brauchen auch deshalb nicht 50 Milliarden zur Verwaltung, weil wir kein Filialnetz finanzieren müssen. Hätten wir Ableger in Olten, Lugano oder Basel, hätten wir zusätzliche Kosten und wären weniger effektiv. Dann würden wir die Zeit im Zug verbringen, statt mit unseren Kunden.

Die Regulierung ist auch für Sie immer aufwendiger. Skaleneffekte hat man erst ab einer Grösse.

Martin Bidermann: Sie wird einerseits aufwendiger, aber auch einfacher. Vor zehn Jahren stammten unsere Assets zu 50 Prozent aus der Schweiz, jetzt sind es 70 Prozent. In zehn Jahren sind wir vielleicht bei 85 Prozent. Dies vereinfacht die Compliance und macht sie günstiger. Ich bestreite hingegen nicht, dass Compliance und IT grosse Kostenfaktoren sind. Früher hat sich ein einziger Partner zu 50 Prozent um Compliance gekümmert, heute sind es sieben Spezialistinnen und Spezialisten.

«Es kam in den letzten dreissig, vierzig Jahren die eine oder andere Anfrage: Zuerst klopften die Japaner an, dann die Amerikaner, später die Schweizer. Vor 15 Jahren gab es wieder eine Angebotswelle.» Martin Bidermann

Sie haften als Partner mit Ihrem Privatvermögen. Das tun nur noch vier andere Banken in der Schweiz. Ist das ein starkes Verkaufsargument bei den Kunden?

Hans Bidermann: Absolut, der Kunde spricht mit dem Besitzer, der mit seinem Vermögen geradesteht. Das schafft eine engere Bindung, als wenn er mit dem Herrn Direktor spricht, der morgen vielleicht nicht mehr im Amt ist. Partner und Eigentümer sind nicht austauschbar.

Die allermeisten Privatbanken haben die Haftung der Partner aufgehoben, zur Risikominimierung.

Hans Bidermann: Dass muss jede Generation für sich beurteilen. Ich bereute nie, dass wir daran festhielten.

Martin Bidermann: In der Finanzkrise 2008/2009 dachten wir darüber nach. Damals war die Partnerhaftung ein grosser Vorteil, denn die Kundinnen und Kunden interessierten sich fast ausschliesslich für die Risiken, die sich für eine Bank stellen könnten.

Im Fall eines Bank-Run?

Martin Bidermann: Richtig. Bei Anfragen in den Phasen 2008/2009 sagte ich immer: Wir haben vier Risiken, drei davon haben wir gut im Griff, nämlich unsere Bilanz, den Handel und die ausstehenden Kredite. Nur das Gegenparteienrisiko hatten wir nicht unter Kontrolle. Wäre es zu einer Systemkrise gekommen, wäre es auch für uns schwierig geworden.

Hans Bidermann: Der 87-Jährige ist seit 61 Jahren in der Bank tätig.

Auch die junge Generation findet diese Haftung eine gute Idee?

Jay Bidermann: Es ist ein attraktives Verkaufsargument. Alle wissen, wer das Unternehmen führt, wer es besitzt und wer letztlich dafür einsteht. Das schafft hohe Glaubwürdigkeit und grosses Vertrauen.

Wie reagieren Ihre Kollegen bei den Grossbanken auf Ihr Haftungsmodell?

Jay Bidermann: Wir geniessen viel Respekt, auch weil wir die älteste Bank auf dem Finanzplatz Zürich sind. Respekt aber auch, weil bei uns drei Generationen unter einem Dach arbeiten. Viele finden das cool.

Haben Sie keine schlaflosen Nächte, wenn es an der Börse kracht oder amerikanische Anwälte vor der Türe stehen – und Sie am Schluss haften?

Martin Bidermann: Wenn es an der Börse turbulent wird, schlafen wir ruhig, weil wir für unsere Kundinnen und Kunden gute, solide Titel kaufen. Wir kennen sie sehr gut und adjustieren in regelmässigen Gesprächen ihr Risikoprofil je nach Lebenssituation.

«Die Amerikaner haben plötzlich die Spielregeln geändert. Früher waren die Kundinnen und Kunden verantwortlich für sich und ihre Steuerangelegenheiten, nicht die Bank. Das hat sich in den letzten Jahren gänzlich geändert.» Hans Bidermann

Es gibt noch vier Schweizer Banken, die auf eine Einigung mit dem US-Justizdepartement warten. Ihre Bank gehört auch dazu – keine Belastung?

Hans Bidermann: Die Cross-Border-Thematik mit den USA war vielleicht vor vier Jahren eine Belastung, heute nicht mehr.

Sie warten seit Jahren auf eine Einigung. Hat man in Washington die kleine Privatbank Rahn + Bodmer Co. in einer Schublade vergessen?

Hans Bidermann: Es wäre schön, wenn wir vergessen gingen (lacht).

Habe Sie in den USA Fehler gemacht?

Martin Bidermann: Es war ein Branchen- und Kommunikationsproblem.

Inwiefern?

Martin Bidermann:Es war nicht allen klar, was man tun durfte und was nicht. Denn die Amerikaner haben mitten im Spiel die Regeln geändert. Als sie dann auf die UBS losgingen, haben andere Banken UBS-Kunden mit US-Hintergrund aufgenommen. Wir entschieden uns in einem Partner-Meeting gegen eine Aufnahme und gingen stattdessen aktiv auf unsere bestehenden Kundinnen und Kunden zu und empfahlen ihnen eine Offenlegung.

Hans Bidermann: Martin, du hast recht: Die Amerikaner haben plötzlich die Spielregeln geändert. Früher waren die Kundinnen und Kunden verantwortlich für sich und ihre Steuerangelegenheiten, nicht die Bank. Das hat sich in den letzten Jahren gänzlich geändert.

Sie haben die Entwicklung miterlebt. Früher war Schwarzgeld aus dem Ausland die Norm, heute ist versteuertes Geld die Norm.

Hans Bidermann: Wie gesagt, Steuern waren Privatsache. Aber es war wohl an der Zeit, dass sich dies ändert. Damit waren jahrelange Diskussionen und die Kritik vom Tisch. Man muss heute akzeptieren, dass die Regulierung verschärft wurde. Früher war es eine andere Welt, auch im Umgang mit Schweizer Kunden.

Nämlich?

Hans Bidermann: Computer gab es noch nicht, alles wurde von Hand in Bücher eingetragen. Am Morgen rief ein Bekannter an, der bei uns Kunde werden wollte. Also haben wir ein Konto eröffnet, einen Monat später überwies er ein paar hunderttausend Franken, drei Monate später kam er vorbei und füllte die Formulare aus.

Heute hätten Sie die Finma im Haus.

Hans Bidermann: Absolut, es gab weniger Vorschriften und es war persönlicher und gemütlicher.

Jay Bidermann: Du musst erzählen, wie es im Zweiten Weltkrieg war.

Hans Bidermann: Da lief fast nichts, weil viele Mitarbeiter und Kunden monatelang in der Armee waren. Mein Vater, der auch in der Bank arbeitete, mietete in der Sparkasse Schwyz einen separaten Raum, in den wir das Wertschriftendepot auslagerten. Wenn jemand Obligationen im Wert von 5000 Franken verkaufen wollte, mussten wir in Schwyz die Dokumente im Depot bestellen und die Wertschriften per Post nach Zürich schicken lassen.

Jay Bidermann: Der 30-Jährige vertritt die dritte Generation in der Privatbank.

Die Unterlagen wurden quasi ins Reduit geschafft?

Hans Bidermann: Genau. Man hatte Angst, die Deutschen würden das Mittelland besetzen. Deshalb verschoben wir die Wertpapiere in die Alpenregion.

Was macht heute einen guten Banquier aus?

Hans Bidermann: Er muss charakterlich solid ein, muss offen sein, auf dem Boden bleiben, ein gutes Menschenverständnis haben. Wir müssen die Kundinnen und Kunden verstehen und mit ihnen auch sehr persönliche Themen besprechen, etwa wenn es um ein Testament geht oder eine Erbschaft umgesetzt werden muss.

Martin Bidermann: Er muss Zeit und Empathie für seine Kundinnen und Kunden haben und ähnlich ticken. Er sollte kein Verkaufsdenken haben, sondern ihre Sicht verstehen und sie weiterbringen.

Und wenn der Kunde um 22 Uhr anruft?

Martin Bidermann: Kann er, aber nicht, weil der Aktienkurs von Uber um 2 Dollar eingebrochen ist, sondern weil es ein gravierendes Problem gibt, etwa in der Familie. Dafür habe ich volles Verständnis, auch weil viele aus unserer Kundschaft oft gleichzeitig unsere Freunde sind.

Die Bank gehört drei Familien – Bidermann, Bodmer, Rahn. Ihre Familienmitglieder sind im Partnergremium vertreten. Dort wird der Kurs der Bank bestimmt?

Martin Bidermann: Die drei Familien vertreten je einen Drittel der Kommanditgesellschaft. Aktuell sind wir fünf Partner aus den drei Familien. Wir treffen uns wöchentlich und agieren wie ein hyperaktiver Verwaltungsrat. An diesen Partner-Meetings findet auch der Austausch mit unserem Vorsitzenden der Geschäftsleitung statt. Einbezogen sind auch die Mitarbeitenden: Halbjährlich laden wir sie ins Auditorium ein, wo wir sie über den Geschäftsverlauf informieren. Sie sollen wissen, wie es um die Bank steht und welches die nächsten wichtigen Schritte sind

Stimmen die fünf Partner über offene Fragen ab – mit Mehrheitsentscheid?

Martin Bidermann: Nein. Im Grundsätzlichen sind wir uns einig. Wir betreiben Private Banking mit Schwergewicht Schweiz, sind verantwortungsvoll unterwegs, müssen nicht auf Teufel komm raus wachsen. Wir tun dies ohne Filialen, ohne eigene Produkte. Über den Rest diskutieren wir, bis wir eine Lösung finden. Wenn dies nicht möglich ist, lassen wir es bleiben.

Sie führen keine eigenen Finanzprodukte – das ist schlecht für die Rendite.

Martin Bidermann: Wir entschieden uns gegen eigene Produkte und müssen deshalb nicht jede Woche neu darüber debattieren. Vielleicht wird die nächste Generation den Entscheid überdenken. Ich persönlich finde es nicht fair, eigene Produkte zu vertreiben, weil die Bank damit nicht auf der Seite des Kunden steht, sondern Eigeninteressen hat und an die eigene Marge denkt. Abgesehen davon: Es existieren schon Abertausende Produkte im Markt. Unsere Aufgabe ist es, die für unsere Kundinnen und Kunden passendsten Produkte herauszufiltern.

Sie betonen die Langfristigkeit. Birgt dieses Denken nicht die Gefahr des Stillstandes?

Hans Bidermann: Vielleicht mag das für Sie so erscheinen. Aber unsere langfristige Optik strahlt positiv auf die Mitarbeitenden aus. Wer ein permanentes Hüst und Hott sucht, muss zu einer anderen Bank. Wir denken langfristig, unsere Kunden auch.

Jay Bidermann: Es muss für alle Stakeholder stimmen. Dank einer klaren Strategie haben wir zufriedene Mitarbeitende; sie wissen, wohin die Reise geht. Sie wissen auch, dass ihr Arbeitsplatz in fünf oder zehn Jahren noch existiert. Bei den Grossbanken, wo ich gearbeitet habe, dominierte Unsicherheit. Alle fragten sich: Wo wird abgebaut, wo ausgelagert, welcher Chef geht wohin? Das beeinflusst die Stimmung in den Gängen, am Schluss schaut jeder für sich.

Aber den Wettbewerbsdruck spüren Sie auch?

Jay Bidermann: Das Banking ist unter Druck und verändert sich ständig, das gilt auch für uns. Wenn wir uns nicht bewegten, wären wir nicht erfolgreich. Ich sehe uns als agiles Schnellboot: Wir haben kurze Entscheidungswege, können sofort reagieren und müssen nicht die nächste Verwaltungssitzung in ein paar Wochen abwarten. Aber wir verfallen nicht in Hektik und rennen nicht jedem Trend hinterher

Haben Sie auch externe Berufserfahrung?

Jay Bidermann: Ja, ich habe nach der Berufsmatura bei der Privatbank Maerki Baumann gearbeitet. Während des Studiums und danach war ich bei UBS und Credit Suisse, dann bei einer kleineren Firma im Asset Management. Und nachher in Bangkok und Hongkong bei verschiedenen Finanz- und Nichtfinanzfirmen. Ich tourte durch die Welt, um herauszufinden, was mich reizt.

Ein Startup gründen zum Beispiel?

Jay Bidermann: Ich gründete bereits im Studium ein Startup; gemeinsam bauten wir einen Mode-Brand auf. In Bangkok arbeitete ich in einem E-Commerce-Startup von Rocket Internet, da ging es um Food Delivery. Irgendwann habe ich gemerkt, dass mir die Finanzbranche mehr Freude bereitet.

Und dann wollten Sie zurück an die Bahnhofstrasse in Zürich?

Jay Bidermann: Absolut. Ich hatte immer das Ziel, bei Rahn + Bodmer Co. zu arbeiten. Ich wusste auch, dass ich nach einem Eintritt nicht mehr wechseln würde.

Können Sie sich vorstellen, wie Ihr Grossvater die nächsten sechzig Jahre auf dem gleichen Stuhl zu sitzen?

Jay Bidermann: Ich glaube nicht, dass er stets auf dem gleichen Stuhl sass. Mich reizt langfristiges unternehmerisches Denken. Wir sind eine spezielle Institution, von denen es nicht mehr viele gibt. Für mich bietet diese Bank mit ihren Werten super Zukunftsaussichten. Andere verpflichten sich bei einem Unternehmen mit dem Wissen, in ein paar Jahren zur Konkurrenz zu wechseln. Ich bin fokussiert und will mithelfen, die Bank über die nächsten Jahrzehnte weiterzuentwickeln.

Hans Bidermann: Es ist primär eine unternehmerische Tätigkeit. Langweilig wurde es mir in meinen über sechzig Jahren in der Bank nie. Deshalb bin ich noch heute jeden Tag im Büro und betreue Kundinnen und Kunden.

Martin Bidermann: Es ist ja nicht so, dass wir nicht nach draussen geblickt hätten. Ich war für ein Jahr in Amerika bei verschiedenen Brokern, dazu ein halbes Jahr in Singapur, Hongkong, Tokio. Wir gehen offen durch die Welt.

US-Steuerstreit: Rahn+Bodmer wartet immer noch auf ihre Busse - die Strafsumme dürfte weitaus tiefer ausfallen als jene dieser Banken.

Die Digitalisierung ist auch ein Thema für Sie?

Jay Bidermann: Logisch. Da sind wir gut unterwegs, allerdings keine First Mover. Beim Thema Bitcoin waren wir zurückhaltend und sind aus heutiger Sicht gut gefahren.

Ihr E-Banking hat keine Zahlungsfunktion. Das ist nicht besonders kundenfreundlich.

Martin Bidermann: Der Privatkunde kann über eine App oder die Website in unser E-Banking einsteigen, sein Depot einsehen und die Performance kontrollieren, aber man kann bis auf weiteres keine Bankgeschäfte erledigen. Ausgenommen sind die externen Vermögensverwalter, sie können auch Aufträge online einlesen. Das ist eine Sicherheitsüberlegung. Zudem haben die meisten unserer Kundinnen und Kunden eine Zweitbankbeziehung. Den täglichen Zahlungsverkehr wickeln sie dort ab.

Sie meinen: Das Tagesgeschäft bei einer Grossbank, die Vermögensverwaltung bei Ihnen?

Martin Bidermann: Weshalb nicht? Jeder versucht in seiner Nische der Beste zu sein. Retailbanken sind gut im Abwickeln von Zahlungen, das ist kein Unterscheidungsmerkmal für uns. Wir haben andere Stärken.

Wie lange muss ein Kunde warten, bis er bei Ihnen ein Konto eröffnet hat?

Martin Bidermann: Wenn es optimal läuft, weniger als 24 Stunden. Jay hat es gesagt: Rahn + Bodmer Co. ist im Vergleich zu anderen Banken ein Schnellboot.

Verdienen die fünf Partner alle gleich viel?

Martin Bidermann: Vom jeweiligen Jahresgewinn, werden zuerst Reserven gebildet. Der Rest wird zu je einem Drittel an die Partner ausbezahlt.

Gab es magere Jahre?

Hans Bidermann: In den über sechzig Jahren, in denen ich dabei bin, hatten wir nie ein Minusjahr, es gab meines Wissens auch nie ein Minusquartal.

Übernahmeangebote haben Sie nie erhalten?

Martin Bidermann: Doch, es kam in den letzten dreissig, vierzig Jahren die eine oder andere Anfrage: Zuerst klopften die Japaner an, dann die Amerikaner, später die Schweizer. Vor 15 Jahren gab es wieder eine Angebotswelle. Damals standen grosse Investitionen für die IT an. Weil offenbar einige Banken zweifelten, ob wir diese stemmen könnten, haben sie bei uns wegen eines möglichen Verkaufs sondiert. Das aber stand bei uns nie zur Diskussion.

Jay Bidermann: Das sehe ich genau so. Die Unabhängigkeit ist uns wichtig. So sind wir frei in unseren Entscheidungen.