Es gibt News von Yapeal. Nachdem das Zürcher Startup im März die erste Schweizer Fintech-Lizenz erhalten hatte, hat die Neobank nun einen weiteren Schritt in Richtung Praxistauglichkeit getan. Seit kurzem ist Yapeal auch am Schweizer Zahlungsverkehr der Nationalbank angeschlossen und kann seinen Kunden, bei denen es sich bislang erst um ausgewählte Tester handelt, nun auch eigene Kontonummern vergeben.

Beziehungsweise: Die Kunden können die Kontonummern selber gestalten. Denn anders als bei praktisch allen Banken erhalten sie nicht einfach eine Kontonummer zugewiesen, sondern sie können die letzten zwölf Ziffern – oder Buchstaben – frei wählen. So werden personalisierte Kontonummern wie CH57830190HOPPFCBASEL möglich.

Auch die Credit Suisse bietet eine solche Personalisierung an. Deren Kunden können entweder eine vorgegebene Kontonummer mit dem eigenen Namen aufschalten lassen oder wie bei Yapeal die letzten zwölf Ziffern frei wählen. Je nach Konto ist das aber kostenpflichtig und mit einer Gebühr von bis zu 600 Franken pro Jahr verbunden.

Noch klappe das Aufschalten der individuellen Kontonummern nicht bei ganz allen Kunden auf Anhieb, sagt Yapeal-Marketing-Chef Andy Waar. Doch dazu sei der Testbetrieb auch da. Seit rund einem halben Jahr läuft das System. Derzeit testen rund 500 sogenannte Alpha-Kunden die Dienstleistungen. «Wir sind damit recht happy», sagt Waar. Das meiste funktioniere mittlerweile reibungslos.

Google Pay ist aufgeschaltet, Apple Pay wird angestrebt

Noch besteht das Angebot erst aus einem Konto mit angehängter Karte. Mit Google Pay arbeitet Yapeal bereits jetzt zusammen, eine Partnerschaft mit Apple Pay strebe man ebenfalls an, so Waar. Weitere Bankdienstleistungen sollen nun schrittweise dazukommen.

Öffentlich lanciert werde das Konto, sobald auch der Inland-Zahlungsverkehr aufgeschaltet ist. «Erst dann wird unser Konto wirklich als Lohnkonto brauchbar», sagt Waar. Noch können die Testkunden nur Geld empfangen. Versenden lässt sich noch keines. Doch lange soll das nicht mehr so sein. Ob beim Start auch elektronische Rechnungen («eBill») integriert sein werden oder ob das Scannen von Rechnungen möglich sein wird, sei noch unklar.

Wunschtermin: Start noch vor den Sommerferien

«Mein Wunschdatum für den öffentlichen Start ist noch vor den Sommerferien», sagt Marketing-Chef Waar. Sodass Kunden, sofern das die Corona-Vorschriften dann überhaupt zulassen, das Konto und die Karte auch im Ausland brauchen können. Bereits beim Start hat Yapeal versprochen, deutlich bessere Wechselkurse anzuwenden als andere Banken. Tests der HZ haben mehrfach zeigt, dass viele Banken und Kreditkartenanbieter hohe Zuschläge bei Fremdwährungstransaktionen verrechnen.

Vor dem Start soll noch einmal eine letzte Welle an Testkunden aufgeschaltet werden, so Waar. Yapeal hat sich auch für den Kontoeröffnungs-Prozess hohe Ziele gesetzt: In der Regel solle die Kontoeröffnung vollkommen automatisch ablaufen und ohne die sonst üblichen Video-Identifikationen auskommen. Dass das bereits heute gut funktioniert, zeigte ein Test der HZ (siehe unten).

Den Zahlungsverkehr entstauben

Yapeal sieht die Chance im Schweizer Banking in der Nische mit technologie- und communityaffinen Kunden. Online wirbt das Fintech bereits mit Funktionalitäten wie dem Teilen von Rechnungen, Anwendungen für Familien oder weltweitem Peer-2-Peer-Payment. Wie bald das auch umgesetzt wird, ist derzeit noch unklar.

«Nach mehreren Dekaden des relativen Stillstands hat sich der ehemals angestaubte Zahlungsverkehr zu einem der faszinierendsten Themen der Finanzbranche entwickelt», sagt Firmenchef Thomas Hilgendorff. «Der Wettbewerb entscheidet sich zunehmend an der Leistungsfähigkeit am realen oder virtuellen Point of Sale, unterstützt durch die Nutzung digitaler Kundenprofile.» Yapeal arbeite hart daran, seinen «Yapstern» ein tolles Payment-Erlebnis zu bieten.

Der Fokus auf transaktionsbasiertes Banking ist indes nicht ganz freiwillig: Als Finma-reguliertes Fintech ohne klassische Banklizenz darf Yapeal kein Bilanzgeschäft betreiben und Guthaben auf den Konten nicht verzinsen. Derzeit spielt das keine grosse Rolle. Sollten die Zinsen dereinst wieder einmal anziehen, könnte das aber vielleicht ein Nachteil werden.

Das Startup Neon umgeht dieses Problem, indem es auf die Dienstleistungen der Hypothekarbank Lenzburg zurückgreift. Obwohl selbst keine Bank, kann Neon damit klassische Bankdienstleistungen anbieten.

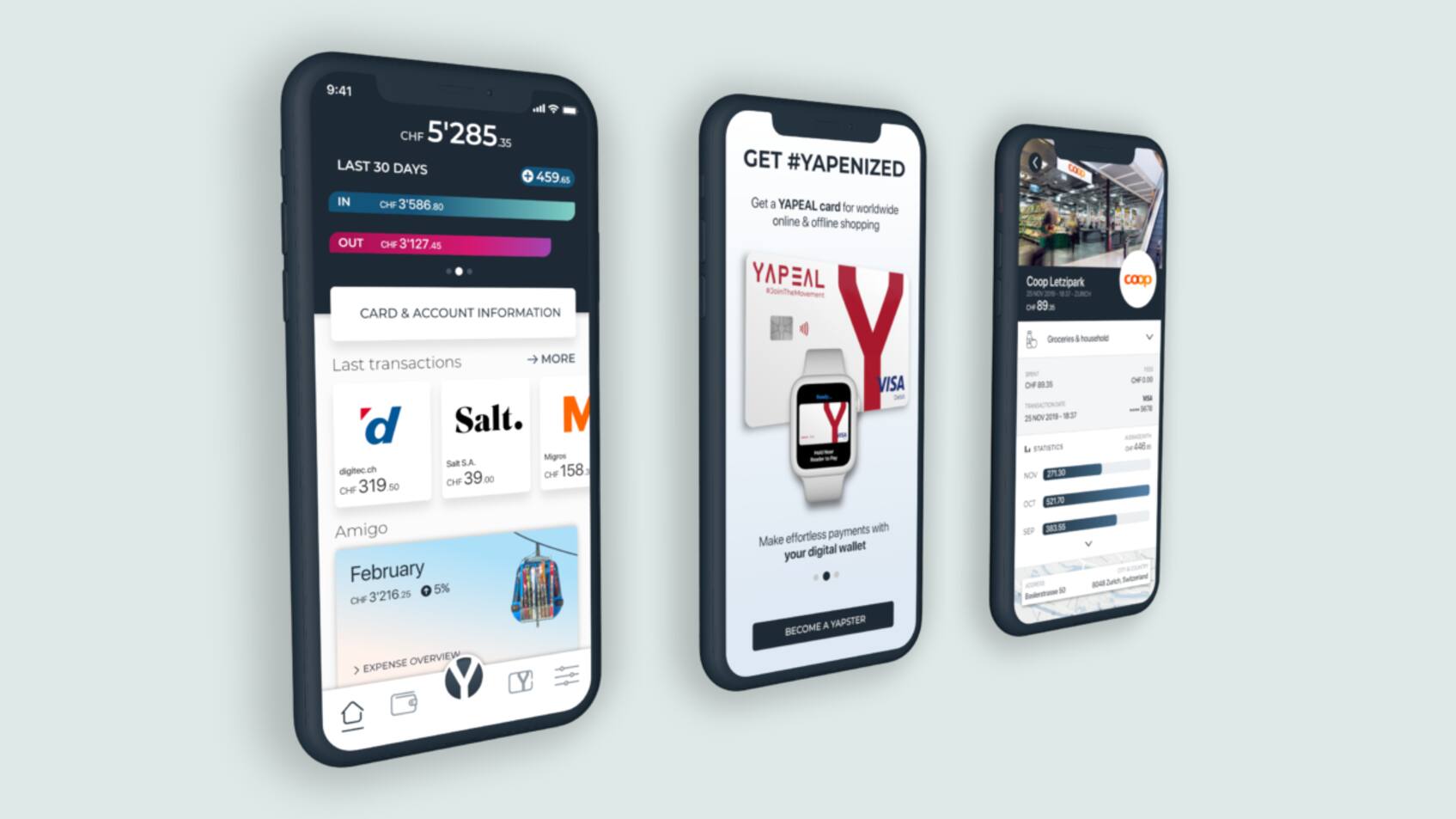

Abrechnung in Echtzeit: App von Yapeal

Das Fintech trat nicht nur an, als erstes Startup ohne Hilfe einer bestehenden Bank ein Online-Konto lancieren. Die Kontoeröffnung sollte auch so einfach gehen wie sonst nirgends. Stimmt das? Wir haben es getestet.

Kontoeröffnung

Die Kontoeröffnung dauere «fünf Minuten», verspricht Yapeal. Am Ende würden es ein paar mehr sein, aber schneller als bei praktisch allen von uns getesteten Banken geht es dennoch.

Wer ein Konto eröffnen will, braucht die «Shield-App», deren einziger Zweck die Kontoeröffnung und Sicherheit im Hintergrund ist. Mit dieser muss zunächst der Ausweis fotografiert werden, womit auch gleich die persönlichen Angaben übernommen werden. Bei uns funktioniert das auf Anhieb.

Der grosse Unterschied zur Kontoeröffnung bei anderen Banken folgt dann: Yapeal verzichtet auf die Identifikation per Video-Chat. Dieser dauert in der Regel recht lange. Zudem haben wir bei anderen Banken mehrfach erlebt, dass Verbindungen abbrachen oder die Identifikation von einer Bankenhotline verweigert wurde, wenn die Wahrscheinlichkeit bestand, dass Drittpersonen im Hintergrund mitgefilmt würden.

Yapeal verwendet stattdessen einen sogenannten 3D-Selfie-Scan. Der Kunden muss sich mit dem Handy aus verschiedenen Winkeln aufnehmen, was sicherstellt, dass wirklich eine Person in Fleisch und Blut aufgenommen wird. Auch diese Aufnahme funktioniert im Test auf Anhieb.

Anschliessend wählen wir ein persönliches Sicherheitsfoto aus, setzen den PIN-Code und registrieren den Fingerabdruck. Nach rund zehn Minuten war bei uns das Konto eröffnet und aktiv.

Personalisierte Kontonummer

Sehr gut funktionierte auch das Personalisieren der Kontonummer, das bei uns separat erfolgte, da das Konto bereits bestand, bevor diese Möglichkeit eingeführt wurde. Interessant dabei: Schon wenige Sekunden nach dem Setzen der Kontonummer war diese bereits für Zahlungen verfügbar. Eine direkt anschliessend aufgegebene Überweisung von einer Drittbank aus war nach weniger als einer halben Stunde auf dem Yapeal-Konto gutgeschrieben, was mit einer Push-Meldung angekündigt wurde.

Bezahlen mit Google Pay und Karte

Yapeal kommt mit einer Visa-Debitkarte. Diese funktioniert grundsätzlich, wie wir das von Maestro gewohnt sind, mit dem grossen Unterschied, dass sie – wie Kreditkarten – auch im Internet eingesetzt werden kann. Bereits heute können Testkunden diese Karte auch in der Google-Pay-Wallet aktivieren und so ohne Karte direkt mit dem Handy bezahlen. Dereinst soll das auch bei Apple möglich sein.

Sowohl das Bezahlen als auch Bankomatbezüge haben erwartungsgemäss gut funktioniert. Sehr elegant ist das Feedback: In der Regel zeitgleich mit der Transaktion erscheint die Abrechnung in der App. Das ist elegant und State of the Art.