Ein neuer Kryptoanbieter geht an den Start. Die Firma NBK Labs hat soeben eine Finanzierungsrunde abgeschlossen und 1 Million Franken aufgenommen, wie die Gründer gegenüber der «Handelszeitung» bestätigen. Über die App Nobank sollen Anlegerinnen und Anleger künftig in digitale Assets wie Kryptowährungen investieren können. Gegründet wurde die Trägerfirma Anfang Jahr, derzeit laufen erste Tests mit einem Prototyp.

Hinter Nobank stehen zwei Entwickler, die bisher klassische Banksoftware verantwortet haben: Andras Hejj und Mario Leoni haben bis Ende 2021 beim Softwareunternehmen Avaloq gearbeitet. Das noch kleine Kernteam wird erweitert durch Kristina Morf, die zuletzt für die Digitalagentur Crafft gearbeitet hat.

Prominente Namen finden sich im Kreis der Investoren: Alan Frei (Gründer des Erotikhändlers Amorana), Michael Pahlke (ehemals Avaloq, Gründer von Coinsmart) und Mark Büsser (Gründer IMFT) sind dabei, wie auch Olivier Crespin (Gründer der Digitalbank Zand) und Andreas Guggenbühl (Gründer von Selfnation). Nobank läuft auf der Harmony-Blockchain. Von dieser wurde das Startup auch mitfinanziert. Insgesamt erhielten die Gründer rund 120’000 Franken aus einem Topf für neue Projekte.

Die Gründer von Nobank: Andras Hejj (links) und Mario Leoni.

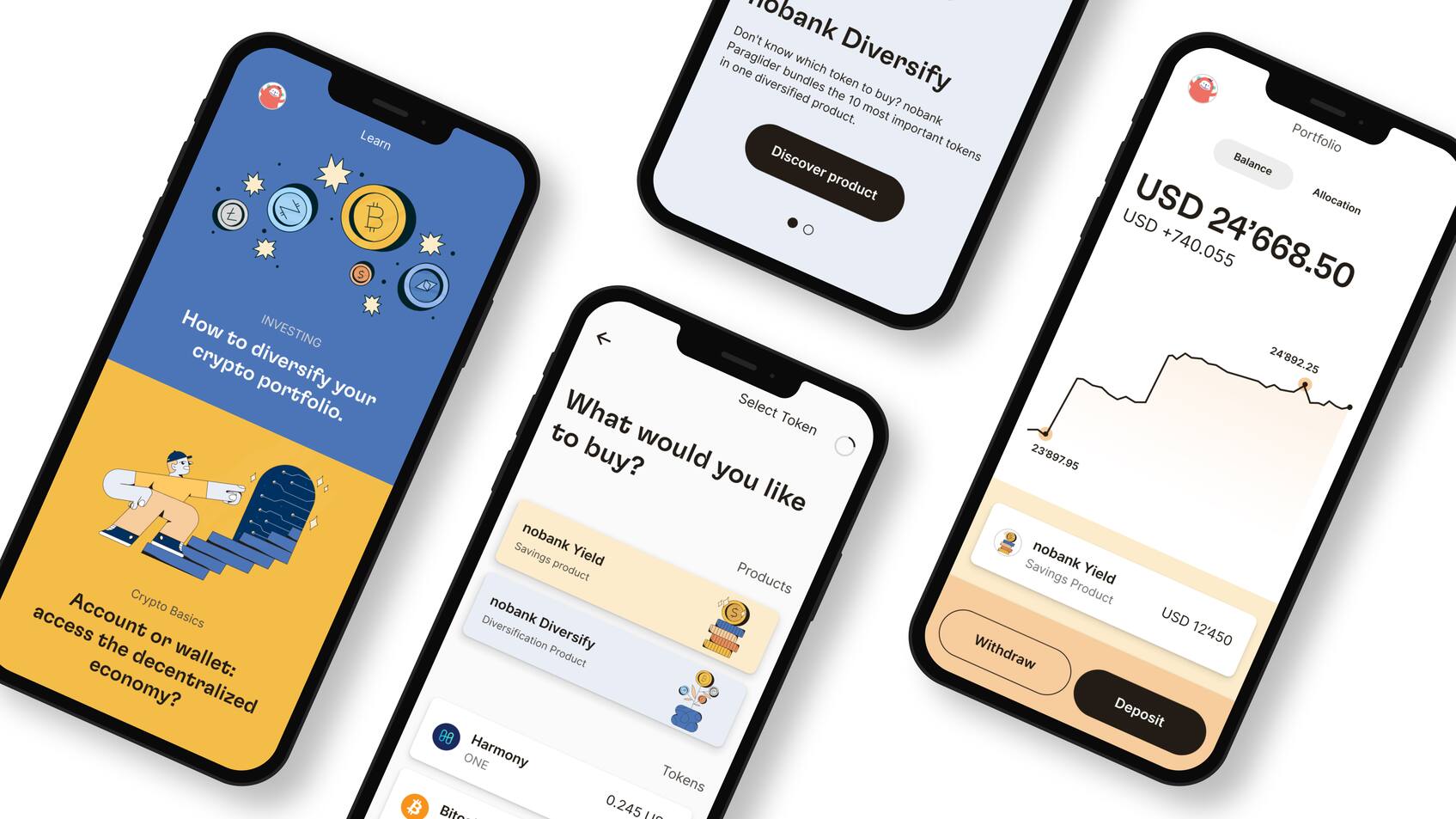

Nobank hat einen für die Schweiz neuartigen Spagat vor: Die Kunden sollen einerseits direkt in Krypto-Assets wie Bitcoin oder Ether investieren können und diese auch selbst halten. Anderseits sollen die kryptischen Geschäfte so einfach daherkommen wie bei einer normalen Bank-App. «Direkte Anlagen in Kryptowährungen sind immer noch sehr kompliziert», sagt Leoni. «Das ist wohl auch der Grund dafür, dass das bei uns im Alltag noch weniger angekommen ist.» Die breite Masse sei interessiert, aber noch unsicher.

Was heisst das genau? Wer bei einer Bank in Kryptowährungen investiert, hält diese Währungen mitunter nicht direkt (die genauen Konditionen unterscheiden sich stark). Er hat keinen Zugriff auf die digitalen Assets, sondern investiert indirekt über die Bank, die ihn am Kursverlauf partizipieren lässt. Er kann die Bitcoins beispielsweise nicht in einem Online-Shop zum Zahlen einsetzen. Zudem besteht teilweise ein Gegenparteienrisiko wie bei einem Bankkonto. Kryptowährungen direkt auf der Blockchain zu halten, ist für Anfänger jedoch komplizierter und für Kleinanlegende oft nur über Anbieter im Ausland möglich. Das will Nobank ändern.

Anlegen wie mit einem Anlagefonds – nur direkt

Konkret will Nobank eine sogenannte Smartwallet anbieten. Speziell sind zwei vorgesehene Produkte: So sollen die Kundinnen und Kunden – wie bei einem Anlagefonds – mit wenigen Klicks diversifiziert anlegen können. Nur dass die Assets dann als Bruchteile direkt in der Wallet landen. Daneben soll es möglich sein, einfach Krypto-Assets gegen Zins anzulegen, sagt Leoni. «Die technischen Details werden natürlich offengelegt, der Nutzer muss sie jedoch nicht kennen. Wir verpacken das für ihn in ein einfach verständliches Produkt.»

Die Herausforderung von Nobank liegt in der Kombination aus Vereinfachung und dezentraler Finanzwelt. Nobank liefert bloss die Software für die Verwaltung. Die eigentlichen Assets dagegen sind in den jeweiligen Blockchains gespeichert. Nur der Kunde kennt sein Passwort, welches den Zugriff auf die Assets zulässt. «Nobank kann ihm keine neuen Passwörter ausstellen. Verliert er es, kann er es durch die Zweifaktorauthentifizierung oder durch bevollmächtigte Personen neu ausstellen», sagt Morf. «Zu diesem Thema werden wir stark auf Aufklärung setzen.»

Wertvoller Schlüssel: Nur der Kunde kennt die Details zu seinen Assets (Visualisierung).

Der Vorteil: «Bei uns handelt man ohne Intermediär, das macht vieles günstiger», sagt Leoni. «Zudem besteht kein Gegenparteien-Risiko.» Nobank werde sich über prozentuale Transaktionsgebühren finanzieren, ähnlich wie das Wallet-Anbieter wie Metamask tun. Kontoführungsgebühren seien dagegen nicht vorgesehen.

Seit Mitte März teste man die Plattform im kleinen Kreis – unter anderem auch mit Blick auf die Sicherheit. Ab Mai soll dann ein Betatest mit Kunden und Kundinnen stattfinden, die sich auf einer Warteliste angemeldet haben, sagt Hejj.

Regulatorisch sieht Hejj wenige Hindernisse, da man selbst keine Assets verwalte und damit auch nicht in Geld-Transaktionen involviert sei. Den Umtausch von Geld in Kryptowährungen wickle man über eine Partnerfirma ab, die auch die entsprechenden Geldwäscherei-Überprüfungen vornehme. Sollte es dereinst schärfere Vorschriften für Wallet-Anbieter geben, würde das begrüsst, da es das Vertrauen weiter erhöhen würde. «Im Moment gehen wir aber davon aus, dass wir keiner Regulierung durch die Finanzmarktaufsicht unterstehen.»

Nobank: Darf eine Nichtbank so heissen?

Einen Knackpunkt könnte noch der Name darstellen. Zwar haben Leoni und Hejj schon Ende 2021 die Marke «No Bank» angemeldet, und im Web präsentiert sich die Firma unter der Adresse nobank.one. Hingegen unterbindet das Handelsregister eine entsprechende Firmenbezeichnung für Unternehmen ohne Banklizenz, da diese – trotz sprachlicher Verneinung – auf den Status als Bank verweisen könnte. Die Aktiengesellschaft läuft nun über das Kürzel NBK.

Nobank solle keine Trading-Plattform für reine Spekulanten werden, sagt Leoni. «Wir wollen die langfristige Anlage ermöglichen und vereinfachen.» Dereinst könnte das Angebot auch durch Kreditprodukte ergänzt werden, die auf Blockchain-Instrumenten basieren. Dabei gelte: «Wir ermöglichen den Zugang, aber die eigentlichen Finanzgeschäfte finden immer direkt auf der Blockchain statt.»