Hier zeigt sich der Kanton Aargau nicht eben von seiner Schokoladenseite: Die Region Birr-Brugg-Windisch gilt als langweilig und kleinräumig. Sollten Archäologen dereinst etwa die Überreste des heutigen Einkaufszentrums Neumarkt in Brugg ausgraben, dürften sie die Aargauer kaum als eine Zivilisation von Ästheten einstufen.

Kein Wunder, liegen die Preise für Eigentumswohnungen in der Überbauung Birr niedriger als vieles, was sonst im Kanton auf dem Markt ist.

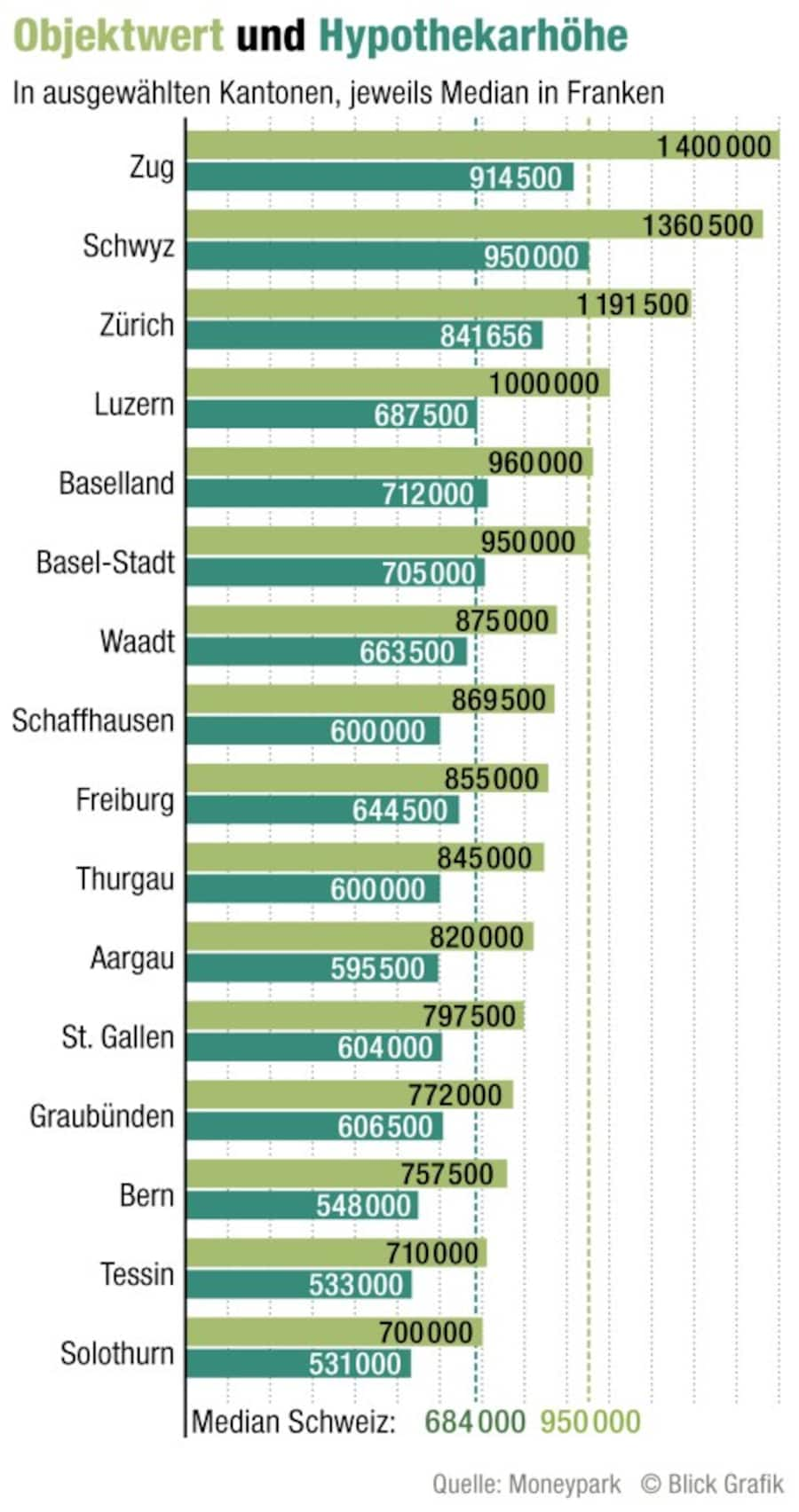

Während die zum Verkauf stehenden Wohnungen in Birr zwischen 540'000 und 840 000 Franken kosten, liegt der Medianpreis von in den vergangenen zwei Jahren gekauften Immobilien im Aargau bei 820'000 Franken. Medianpreis heisst: Die Hälfte aller gekauften Immobilien kostet mehr, die andere weniger. Zur Finanzierung wird im Aargau im Median eine Hypothek über 595'500 Franken aufgenommen. Im Durchschnitt sind die Käufer 38 Jahre alt.

Der Hypothekenvermitter Moneypark hat in den Tabellen, Immobilienkäufe aus den vergangenen zwei Jahren ausgewertet.

All das lässt sich aus den Daten des Hypothekenvermittlers Moneypark herauslesen, die SonntagsBlick exklusiv zur Verfügung stehen. Grundlage sind 4000 repräsentativ ausgewählte Neufinanzierungen von Wohneigentum in den Jahren 2017 und 2018.

Dabei wurden nur Immobilien berücksichtigt, die für den Eigenbedarf gekauft wurden. Sogenannte Renditeliegenschaften – die gekauft werden, um vermietet zu werden – sind in der Aufstellung nicht enthalten. Statistisch waren genügend Daten für alle 16 ausgewerteten Kantone vorhanden.

Im Kanton Zug wurden dieses und vergangenes Jahr im Median Immobilien zum Preis von 1,4 Millionen Franken gekauft. Um eine Immobilie im Kanton Zug zu kaufen wurde, im Median eine Hypothek in der Höhe von 914'500 Franken aufgenommen.

Tiefe Steuern locken Reiche an

«Bei selbst genutztem Wohneigentum gehen wir schweizweit von stabilen Preisen aus», sagt Stefan Heitmann, Chef und Gründer von Hypothekenvermittler Moneypark. Dabei sind Objekte, die in den Kantonen Zug und Schwyz gekauft werden, am teuersten – mit einem Preis gegen 1,4 Millionen Franken.

Das liegt auch an den relativ tiefen Steuern in diesen Kantonen: Sie ziehen Bewohner mit hohen Einkommen und Vermögen an. «Zudem gibt es in Zug nur ein sehr beschränktes Angebot an Neubauten», erklärt Heitmann. Die seien zudem in der Hand von wenigen Immobilienpromotoren, denen es daher leichtfällt, die Preise zu diktieren.

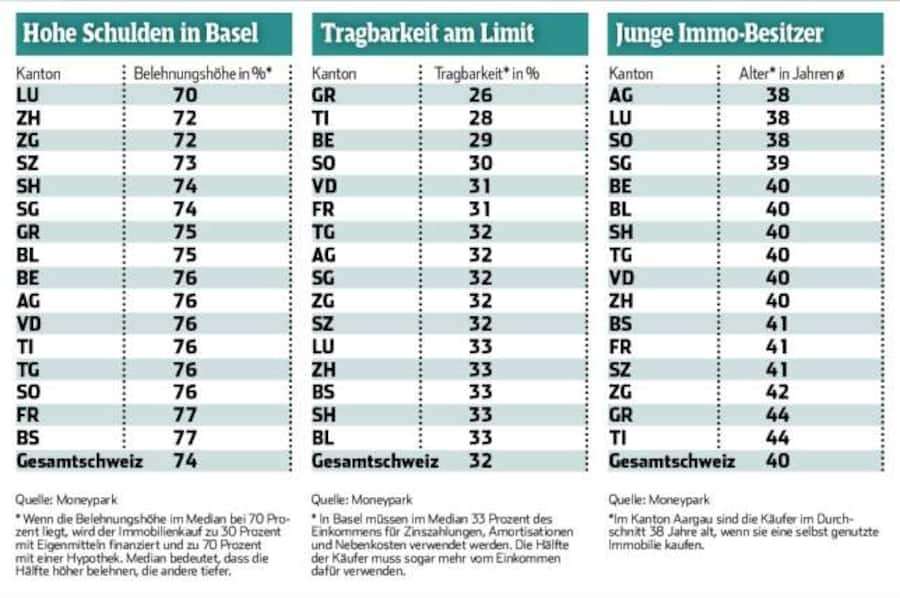

Punkto Tragbarkeit fallen die beiden Basel, Luzern, Schaffhausen und Zürich auf. In diesen Kantonen müssen Immobilienkäufer im Median ein Drittel ihres Einkommens für Zinszahlungen, Nebenkosten und Amortisationen aufwenden. Das entspricht nach einer – nicht verbindlichen – Finanzierungsregel genau dem Limit: Mehr vom Einkommen sollte eine gekaufte Immobilie nicht beanspruchen. Da aber schon der Median bei 33 Prozent liegt, muss die Hälfte der Käufer einen grösseren Teil des Einkommens dafür aufwenden.

Vor allem Banken lassen in Bezug auf die Tragbarkeit mit sich reden, wie die Moneypark-Experten berichten – die Versicherer weniger. Wer nicht über genügend Einkommen für die Tragbarkeitsrechnung verfügt, kann verschiedene Argumente ins Feld führen. Etwa dass der Zinssatz für die Tragbarkeitsrechnung bei fünf Prozent liegt, während der tatsächliche Zinssatz für Hypotheken mit einer Laufzeit von zehn Jahren bei nur 1,2 Prozent steht. Moneypark-CEO Heitmann geht davon aus, dass dieser bis Ende 2020 nur leicht steigen wird: auf 1,6 Prozent.

Banken akzeptieren auch aus anderen Gründen eine höhere Belastung: Wenn Hypothekarnehmer beispielsweise aufzeigen können, dass ihr Einkommen aufgrund von bereits erkennbaren Aufstiegsperspektiven künftig steigen dürfte.

In Boombranchen bessere Chancen

Auch wer in einer Branche arbeitet, die ein starkes Potenzial für Einkommenszuwächse aufweist, hat trotz geringer Tragbarkeit Chancen auf eine Hypothek. Die Experten von Moneypark nennen als Beispiele die Pharma- und Finanzbranche, aber auch Ärzte und Anwälte.

Während die Tragbarkeit im Kanton Luzern eher schlecht ist, ist die Belehnung dort eher tief. «Wir sehen öfters Käufer, die einen Erbvorbezug der Eltern einbringen, obwohl es belehnungs- oder tragbarkeitstechnisch nicht gefordert wäre», erklärt Heitmann die tiefe Belehnung in Luzern. Dort scheinen Käufer bei der Finanzierung ihrer Immobilien eher konservativ, sicherheitsorientiert, weshalb sie mehr Eigenkapital einbringen als eigentlich nötig.

Dank Erbvorbezug scheinen die Luzerner schon in jüngeren Jahren die nötigen Eigenmittel für einen Immobilienkauf zu haben. Während sie mit 38 Jahren zu den jüngsten Käufern gehören, sind es in den Kantonen Graubünden und Tessin mit 44 Jahren die ältesten. Dort muss einige Jahre länger für eine Immobilie gespart werden, denn diese Kantone gehören zu den einkommensschwächsten der Schweiz.

Dieser Text erschien zuerst im Wirtschaftsressort vom «Blick» unter der Überschrift «Ein Eigenheim schon mit 38 Jahren».