Neben der zunehmend wirkungslosen klassischen Geldpolitik in Form von Zinssatzsteuerung, Mindestreserveanpassungen und Erwartungsmanagement steht den Zentralbanken tatsächlich noch eine Trickkiste zusätzlicher Instrumente zur Verfügung. Ein Teil davon wurde bekanntlich nach der Finanzkrise sehr erfolgreich aus dem Hut gezaubert: die Quantitative-Easing-Programme (QE).

Hier handelt es sich um den Aufkauf von Wertpapieren am Markt mit neu geschaffenem Zentralbankgeld. Es existieren verschiedene Varianten: Käufe von Staatsanleihen und Unternehmensanleihen oder sogar Käufe von Aktien. Das gemeinsame Merkmal aller QE-Spielarten ist aber immer die Erhöhung der Bargeldliquidität und die entsprechende Generierung von Überschussreserven der Privatbanken.

Gleichzeitig steigen die Preise der gekauften Wertpapiere. Aber ein direkter Einfluss auf die reale gesamtwirtschaftliche Nachfrage nach Gütern und Dienstleistungen besteht leider nicht. Lediglich indirekt über Anreize zur höheren Kreditvergabe oder durch Wohlstandseffekte ergibt sich ein konjunktureller Impuls. Allerdings sind diese Effekte nicht zwingend und scheinen in letzter Zeit sogar abzunehmen.

Helikoptergeld als Lösung

Immerhin ist QE wirksamer als die traditionelle Geldpolitik, weil den Marktteilnehmern gewissermassen aktiv Geld in die Taschen gedrückt wird. Eine massive Wirkungssteigerung würde aber das sogenannte Helikoptergeld liefern. Hier wird zunächst ähnlich wie beim QE von der Zentralbank neues Geld geschöpft.

Dieses wird dann aber nicht für Wertpapierkäufe verwendet, sondern direkt für realwirtschaftliche Investitionen verwendet. Das kann über Ausgabenfinanzierung des Staates geschehen, über Konsum- oder Steuergutscheine an die Bevölkerung oder über andere Transmissionsmechanismen.

Es ist wie ein Helikopter, der Geld über dem Land abwirft, mit dem investiert oder konsumiert werden kann. Und dieses Geld bleibt dann dauerhaft im Umlauf und wird nicht mehr zu einem späteren Zeitpunkt zurückgezogen wie die QE-Gelder.

Erhöhte Wirksamkeit

Beim Helikoptergeld kann somit die Zentralbank entscheiden, wofür das neue Geld eingesetzt wird. Die Wirksamkeit wird maximiert. Helikoptergeld ist dabei nichts Neues. Es wurde schon in der Antike und seither auch immer wieder durchaus erfolgreich eingesetzt.

Früher generierte man Helikoptergeld über die Reduktion des Edelmetallgehaltes der Münzen und gleichzeitiger Steigerung der Münzmenge. Probleme in Form von massiven Preissteigerungen entstanden immer dann, wenn zu viel und zu lange neues Geld gedruckt wurde. Bei einem massvollen Einsatz ergab sich aber stets die gewünschte realwirtschaftliche Stimulierung mit nur beschränkter Inflation.

Verschiedene Zentralbanken denken heutzutage offen über den erneuten Einsatz von Helikoptergeld nach. Ex-Fed Präsident Ben Bernanke äussert sich schon lange erstaunlich positiv und die Europäische Zentralbank sowie die Bank of Japan liebäugeln indirekt mit helikoptergeldnahen Strategien.

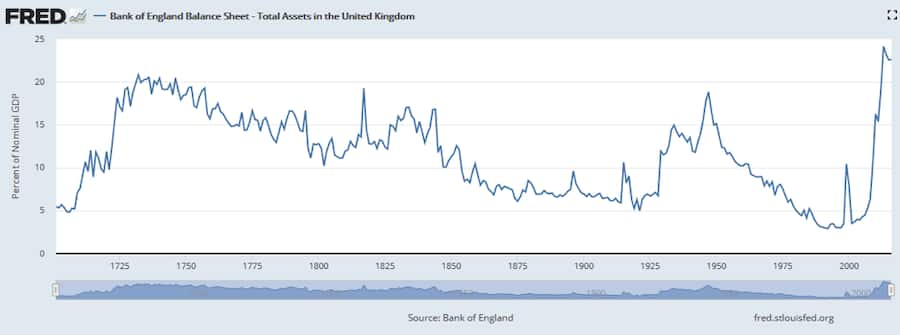

Der Chart zeigt die Bilanzgrösse der Bank of England seit 1694: Bei erhöhter Bilanz erfolgte eine Spielart des QE oder Helikoptergeldes.

Stabilisierung des Wirtschaftswachstums

Es ist letztlich eine Frage der Verpackung. In Japan spricht man beispielsweise von der Umwandlung der Staatsanleihen (welche die Notenbank besitzt) in ewige Zerobonds.

Formal bleiben dieser Papiere noch in der Bilanz, faktisch handelt es sich aber um eine Staatsfinanzierung durch die Notenpresse. Wenn aber den Finanzmärkten und Bevölkerungen glaubhaft versichert werden kann, dass es sich um einmalige Aktionen handelt, besteht durchaus die Hoffnung auf realwirtschaftlichen Effekt ohne Kollateralschäden.

Auch dieser wäre nach einer gewissen Zeit wieder beendet, immerhin aber mit einer temporären Steigerung des Wachstums und der Investitionen. Allerdings scheint im Augenblick der Einsatz von Helikoptergeld momentan nicht nötig, weil sich das globale Wirtschaftswachstum auch mit der bisherigen Geldpolitik stabilisiert.

Bei anziehenden Inflationserwartungen wird’s gefährlich

Wann wird es aber gefährlich? Sobald die Inflation oder auch nur die Inflationserwartungen anziehen. In diesem Fall würde nicht nur künftiges Helikoptergeld verunmöglicht, sondern auch die aktuelle Geldpolitik, die laufenden QEs und die konjunkturelle Stimulierung in Frage gestellt.

Inflation ist derzeit noch kein Problem. Aber die hohen Bargeldbestände, die in den letzten zehn Jahren weltweit in Umlauf gebracht worden sind, liegen noch auf den Konti. Und dieses Geld kann jederzeit in den Gütermarkt zurückschwappen und die Preise massiv erhöhen.

Anleger sollten daher die Inflationserwartungen genau verfolgen. Als wirksamer Indikator hat sich dafür der Swap-Satz für fünfjährige Laufzeiten bewährt, der die Inflationserwartungen der nachfolgenden fünf Jahre beziffert (der sog. 5J/5J Forward Inflation Swap). Wenn dieser von seinem derzeitigen Stand von rund zwei Prozent auf 2.6 Prozent ansteigen würde, wäre dies ein ernstzunehmendes Warnsignal.

*Beat Thoma, CIO bei Fisch Asset Management in Zürich