Anleger werden im Jahr 2021 drei Entwicklungen mit Argusaugen beobachten: erstens den Verlauf der Erholung der Weltwirtschaft angesichts der COVID-19-Pandemie, zweitens wie gut es den Regierungen gelingt, eine drohende Konkurswelle abzufedern, und drittens die weiteren Unterstützungsmassnahmen durch die Geldpolitik.

Eine ungleichmässige Erholung

Europa steckt mitten in der zweiten Corona-Welle, entsprechend werden wieder zunehmend strengere Eindämmungsmassnahmen verordnet. In unserem Basisszenario gehen wir davon aus, dass diese neuen Massnahmen aber insgesamt weniger restriktiv ausfallen als diejenigen im Frühjahr. Die Talsohle der globalen Rezession dürfte daher bereits Mitte 2020 durchschritten worden sein.

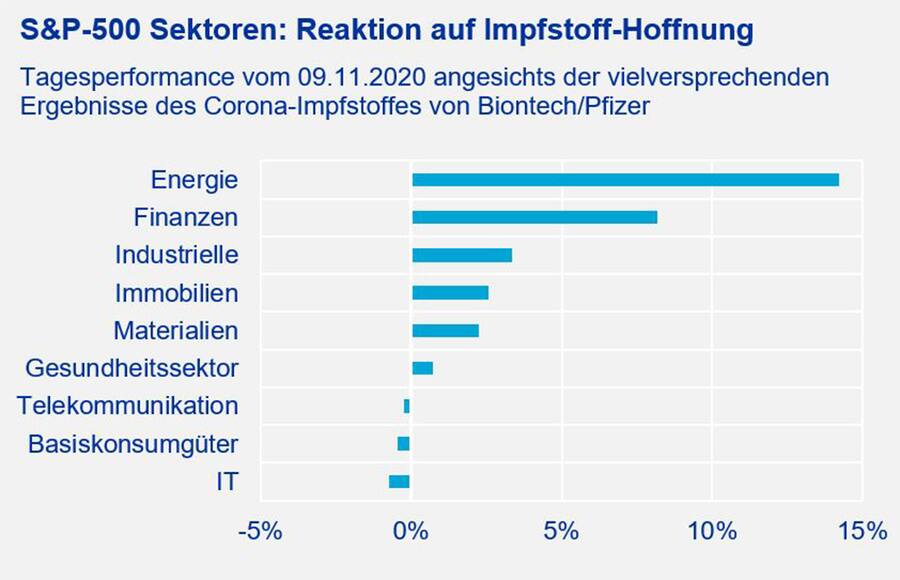

Die weitere Erholung dürfte aber schleppend verlaufen und je nach Region und Wirtschaftssektor stark unterschiedlich ausfallen. So erwarten wir z. B. in China eine raschere Erholung als in Spanien oder Italien und während der Technologiesektor teils von der Pandemie profitiert, leiden der Tourismus und der Energiesektor besonders stark. Diese Branchen dürften jedoch am stärksten von medizinischen Fortschritten profitieren. Die Meldung der Pharmaunternehmen Biontech und Pfizer, dass ihr Impfstoff einen mehr als 90-prozentigen Schutz vor COVID-19 bietet, beflügelte insbesondere Titel in den am stärksten betroffenen Industrien (siehe Grafik 1).

In den nächsten Monaten dürften vermehrt positive Meldungen hinsichtlich der Impfstoff-Entwicklung folgen, wir sehen aber noch einige Hürden für die weltweite Massentauglichkeit und Distribution.

Können Regierungen eine Konkurswelle abwenden?

Die im Rahmen der ersten Welle ergriffenen fiskalpolitischen Massnahmen laufen in vielen Staaten aus. Die Verlängerung und Erweiterung von Corona-Hilfspaketen ist jedoch essenziell für die konjunkturelle Erholung. Im Fokus der Anleger stehen insbesondere die USA, wo es in den letzten Monaten wenig Einigung gab hinsichtlich neuer Unterstützungsmassnahmen für die Wirtschaft. Anleger hofften, dass ein Sieg der Demokraten in der US-Präsidentschaftswahl sowie im Senat («blaue Welle») rasch zu mehr Klarheit und einem umfangreichen Konjunkturpaket führen würde. Die erwartete blaue Welle wird jedoch mit grosser Wahrscheinlichkeit nicht eintreffen. Wenn Joe Biden im Januar das Präsidentenamt antritt, wird es daher eher schwierig, ein Paket im Umfang von rund 2 Bio. USD, wie von den Demokraten geplant, durchzusetzen.

Wir erwarten zwar fiskalpolitische Massnahmen im kommenden Jahr, aber die Gefahr ist, dass zu wenig und dies gleichzeitig zu spät kommt. Ein massiver Anstieg der Anzahl Konkurse und ein weiterer Konsumeinbruch könnten daher folgen. Eine massive Konkurswelle konnte in den USA sowie in vielen anderen Regionen bis anhin verhindert werden, u.a. dank grosszügiger Konjunkturpakete.

Historisch betrachtet erreichen Konkurse ihren Höhepunkt aber erst etwa ein Jahr nach dem ersten BIP-Schock. Ökonomen der Bank für Internationalen Zahlungsausgleich (Banerjee et al. [2020]) schätzen, dass basierend auf dem massiven Konjunktureinbruch die Anzahl Konkurse in Industriestaaten im Jahr 2021 im Durchschnitt etwa 20 Prozent höher liegen sollte als vor der Krise. Nur wirtschaftspolitische Massnahmen können diesen Effekt abfedern.

Kein Ende der expansiven Geldpolitik

Insgesamt haben die grössten vier Zentralbanken (USA, EU, UK, Japan) seit Jahresbeginn über 7 Bio. USD an Wertschriften erworben. Der kumulierte Umfang der Bilanzen entspricht nun über 54 Prozent der Wirtschaftsleistung dieser Länder. Anfang Jahr lag diese Quote noch bei 36 Prozent. Wir erwarten, dass die Notenbanken ihre Anleihekäufe auch im kommenden Jahr fortsetzen oder sogar noch weiter ausbauen werden, wie wir das von der Europäischen Zentralbank erwarten.

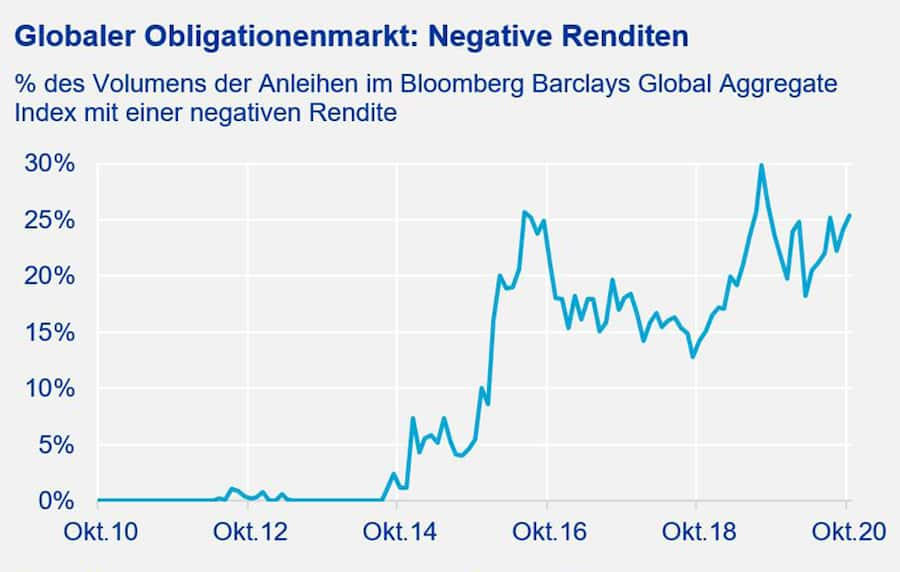

Das Tiefzinsumfeld bleibt trotz der massiven Kreditaufnahme von Regierungen und Unternehmen aufgrund der COVID-19-Pandemie intakt. Im Investment-Grade-Bereich, gemessen am Bloomberg Barclays Global Aggregate Index, stehen aktuell rund 16 Bio. USD an Anleihen mit einer negativen Rendite aus. Das ist rund ein Viertel aller Investment-Grade-Schulden (siehe Grafik 2).

Die Jagd nach Rendite dürfte somit weitergehen und erfordert eine immer höhere Risikobereitschaft seitens der Investoren.

Mehr über Baloise Asset Management erfahren

Zur Autorin: Melanie Rama, Senior Economist, Baloise Asset Management

Melanie Rama hat Volkswirtschaftslehre an der Universität St. Gallen studiert. Nach dem Studium folgten berufliche Stationen als Ökonomin in Zürich, Delhi und London im öffentlichen sowie im privaten Sektor. Seit Sommer 2017 unterstützt sie mit volks- und finanzwirtschaftlichen Analysen die Anlageentscheidungen der Baloise Gruppe.

Disclaimer

Baloise Asset Management AG übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der Publikation beinhaltet Meinungen zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und dient nicht der Anlageberatung. Insbesondere stellen die Informationen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus einer Nutzung der Informationen entstehen könnten.