«Wer Gold besitzt, hat immer Geld», konstatierte der frühere US-Notenbankchef Alan Greenspan vor einigen Jahren. Er tat dies zu einem Zeitpunkt, als sich die Wirtschaft und das Finanzsystem um einiges robuster präsentierten als heute. Derzeit sieht sich die Welt mit der schlimmsten Rezession seit mehr als 80 Jahren konfrontiert, und Befürchtungen über einen Kollaps des globalen Finanzsystems sind noch nicht gebannt. Kein Wunder, nehmen sich viele Anleger die Worte Greenspans wieder zu Herzen und suchen Sicherheit in Gold.

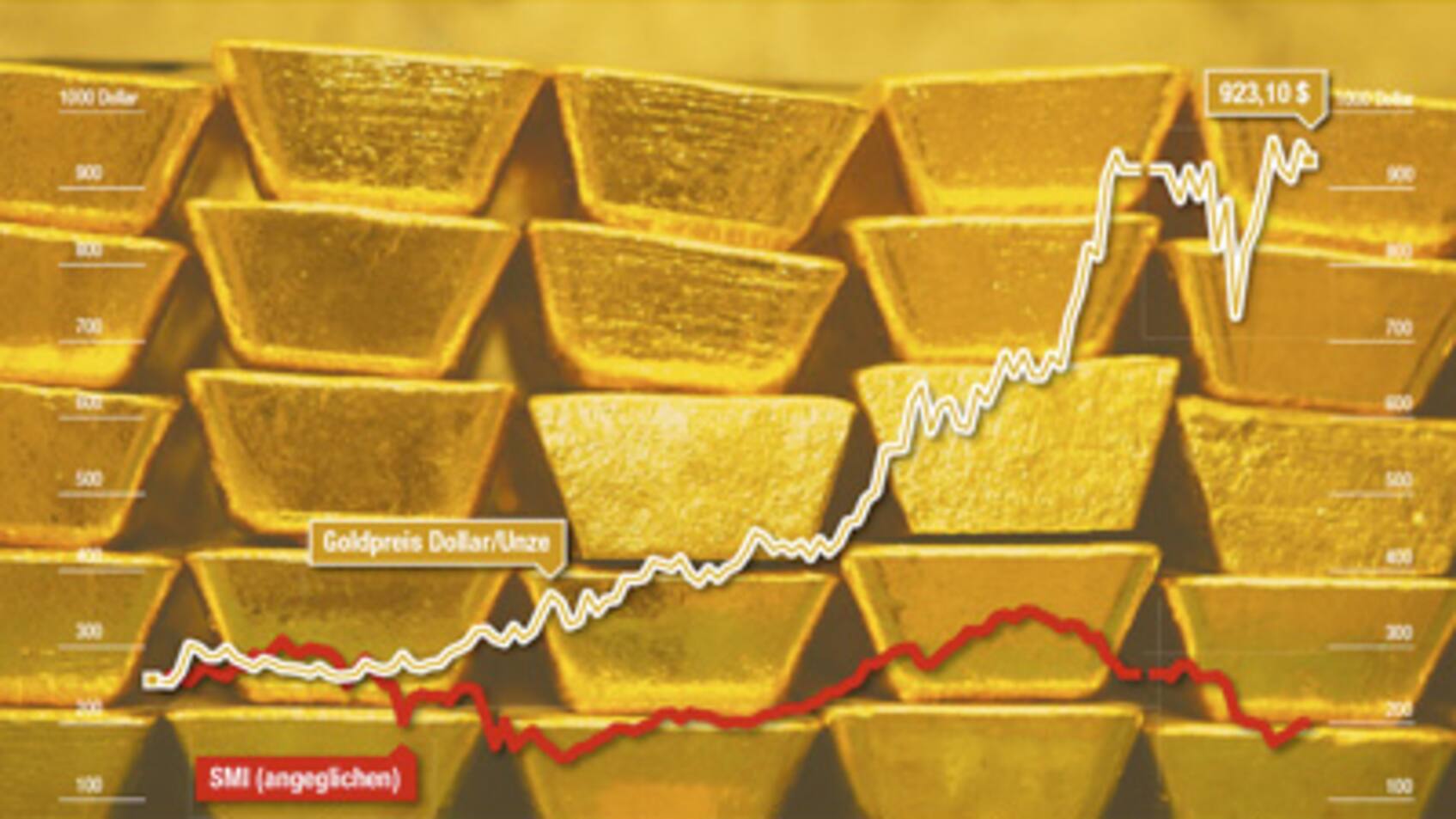

Befeuert vom schwachen Dollar, dessen Kurs sich meist gegenläufig zum Goldpreis entwickelt, kletterte das gelbe Metall im Juni wieder in den Bereich von 1000 Dollar pro Unze. Seit dem Tiefpunkt von 253 Dollar im August 1999 hat sich der Unzenpreis stetig nach oben gehangelt. Gold zählt damit über die letzten zehn Jahre zu den besten Anlageklassen überhaupt (siehe auch Grafik im Anhang).

Diese Entwicklung überrascht, taxierten doch in der zweiten Hälfte der neunziger Jahre viele Anlageprofis Goldinvestments als nicht mehr zeitgemäss. Zu diesem Urteil trug die Tatsache bei, dass sich die Goldnotierungen seit dem Höchststand von 850 Dollar im Jahr 1980 kontinuierlich zurückgebildet hatten. Daneben bemängelten Kritiker, dass Gold keine Zinsen abwerfe, die Inflation weltweit rückläufig sei und die Aussichten auf wieder steigende Preise aufgrund fundamentaler Faktoren gering seien. Auch renommierte Wirtschaftspublikationen wie der «Economist» oder die «Financial Times» teilten diese Einschätzung. Letztere proklamierte 1997 in einem Editorial den «Death of Gold».

Krisenversicherung. Ein Irrtum, denn die Anziehungskraft des gelben Metalls geht weit über anlagetechnische Analysen hinaus. Die über Jahrtausende entwickelte starke emotionale Bindung kennt offensichtlich kein Verfalldatum. Dazu kommt, dass der Stellenwert eines sicheren Hafens wie Gold angesichts der zahlreichen politischen und wirtschaftlichen Krisenherde auch in einer globalisierten Welt zugenommen hat. Wer die Begriffe «Aktien» und «Gold» auf Google eingibt, erhält für Dividendenpapiere 18,1 Millionen, für Gold jedoch mehr als 604 Millionen Einträge.

Einiges spricht dafür, dass das Goldfieber nicht so schnell abklingen wird. Inmitten von Konjunkturängsten und hohen Inflationserwartungen kommen die vielfältigen Eigenschaften von Gold als Rohstoff, Wertanlage und Zahlungsmittel voll zum Tragen. «Während der allgemeinen Rohstoffhausse rückte die spezielle Rolle von Gold als Krisenversicherung etwas in den Hintergrund, da sich der Preis ähnlich wie die Notierungen gewöhnlicher Rohmaterialien bewegte», sagt Rozanna Wozniak, Analystin beim World Gold Council (WGC). Nach dem Ausbruch der Finanz- und Wirtschaftskrise habe sich der Goldpreis aber schnell von anderen Rohstoffen abgekoppelt. Während die Preise für Kupfer, Zink oder Mais nach unten stürzten, legte der Goldpreis zu.

Im Herbst 2008, nach der Pleite der Investmentbank Lehman Brothers, erreichte der Goldrausch seinen vorläufigen Höhepunkt: Besorgte Anleger stürmten die Schalterhallen der Banken, um sich mit Goldmünzen und -barren einzudecken. Auch die Anbieter von Finanzprodukten wie Exchange Traded Funds (ETF), die mit physischem Gold unterlegt sind, profitierten von der Flucht ins gelbe Metall. Inzwischen gibt es zwar keine langen Warteschlangen mehr – dennoch bleibe die Nachfrage nach Münzen und Barren hoch, wie die UBS auf Anfrage bestätigt.

Die Zahlen vom WGC zum ersten Quartal 2009 unterstreichen diesen Trend: Gegenüber dem Vorjahresquartal schoss die Nachfrage nach physischem Gold in der Schweiz um 437 Prozent von 7,3 auf 39,2 Tonnen in die Höhe. «Die Investoren suchen Sicherheit in Anlageformen und Produkten, die durch real vorhandenes Gold unterlegt sind und kein Gegenparteienrisiko aufweisen», sagt Stephan Müller, der den Julius Bär Physical Gold Fund verwaltet. Da solche ETF rechtlich als Sondervermögen gelten, sei der volle Wert geschützt.

Wie populär diese Anlagevehikel mittlerweile sind, unterstreicht die Zunahme der weltweit von ETF verwalteten Goldbestände: Im ersten Quartal 2009 schnellten sie gegenüber der Vorjahresperiode um 540 Prozent in die Höhe. Mittlerweile hält alleine der weltweit grösste ETF, der SPDR Gold Trust, mehr als 1100 Tonnen Gold. Die neun grössten Produkte vereinen rund 1650 Tonnen.

Die hohe Nachfrage von Finanzinvestoren kompensiert den Nachfragerückgang aus der Schmuckindustrie. Diese ist mit einem Anteil von fast 60 Prozent (2008) der bedeutendste Abnehmer von Gold. Insbesondere die Konsumenten im wichtigsten Markt, Indien, sind preissensibel und halten sich bei hohen Notierungen für eine Weile mit Käufen zurück. So auch im ersten Quartal 2009, als ihre Nachfrage um 83 Prozent zurückging. Wird die Hoffnung auf tiefere Preise aber nicht erfüllt, kehren die Käufer auch auf einem höheren Niveau wieder langsam zurück. Dies könnte bald der Fall sein, da die Nachfrage im zweiten Halbjahr traditionell anzieht und nach dem «Käuferstreik» der ersten Monate wohl Nachholbedarf besteht.

Inflationsschutz. Die Aussichten auf eine deutliche Preiskorrektur sind vor dem Hintergrund der globalen Wirtschaftskrise, stark steigender Staatsverschuldungen und der massiven Ausweitung der Geldmenge in den USA limitiert. Stichwort Inflation: Auch wenn die Teuerungsraten zurzeit moderat oder gar negativ sind – mittel- und langfristig ist mit einem Teuerungsschub zu rechnen. Hier kommt dem Gold seine traditionelle Rolle als Inflationsschutz zugute. Schon wird darüber spekuliert, in welchem Ausmass die USA ihr derzeitiges Inflationsziel von zwei Prozent nach oben adjustieren könnten. «Die Folgen der historisch einmaligen Lockerungspolitik wichtiger Zentralbanken sind kaum absehbar», sagt Susanne Toren, Analystin bei der ZKB.

Ein weiterer Indikator für ein wachsendes Inflationspotenzial ist der Rohölpreis, der sich seit dem Tiefpunkt auf 33 Dollar wieder kräftig erholt hat. Die Rohöl- und Goldpreise entwickeln sich meist ähnlich, sie korrelieren positiv. Für einen langfristig gut abgestützten Preis spricht auch der Fakt, dass aus den Tresoren der Notenbanken immer weniger Gold auf den Markt kommt. Die Verkäufe von Zentralbanken halfen in der Vergangenheit, die rückläufige Minenproduktion zu kompensieren.

Das von wichtigen Notenbanken unterzeichnete Central Bank Gold Agreement limitierte die Verkäufe von 2004 bis 2009 auf insgesamt 2500 Tonnen Gold, also auf 500 Tonnen pro Jahr. Eine Quote, die nicht immer ausgeschöpft wurde. Zwar plant der Internationale Währungsfonds heuer den Verkauf von rund 400 Tonnen Gold – Experten erwarten aber, dass die Transaktion keinen grossen Einfluss auf die Preisentwicklung haben wird. Ein Grund dafür ist, dass etwa die russische und die chinesische Zentralbank ihre Goldbestände aufstocken und das auf den Markt kommende Gold absorbieren.

Im Fokus steht die Bank of China. Diese stockte ihre Reserven seit 2003 von 600 auf 1054 Tonnen durch Käufe von inländischen Produzenten auf. Das ist eine stolze Zahl, an den Währungsreserven von über 2000 Milliarden Dollar macht der Goldanteil aber immer noch weniger als zwei Prozent aus. Eine Aufstockung bis auf fünf Prozent erachten Experten als wahrscheinlich, da China seine Reserven weiter diversifizieren will. Im Schnitt halten Zentralbanken weltweit rund zehn Prozent ihrer Devisenreserven in Gold.

In China setzt allerdings nicht nur der Staat, sondern auch der normale Bürger auf das glänzende Metall. Erst seit dem Jahr 2003 ist der Goldbesitz für Private erlaubt. Die Chinesen nutzen die neue Freiheit und investieren durch Käufe in ihre Altersvorsorge.

Die richtige Dosis Gold im Portfolio ist vom Profil respektive vom Sicherheitsbedürfnis der Anleger abhängig. Auf jeden Fall sollte ein Teilbetrag in eine Anlageform investiert werden, die einen physischen Besitz ermöglicht oder durch reales Gold abgesichert ist. Im Portfoliokontext nimmt Gold als Beimischung in einem ausgewogenen Depot eine wichtige Funktion ein, da es eine tiefe bis negative Korrelation mit anderen Anlagekategorien aufweist. «In einer Studie für Grossbritannien haben wir herausgefiltert, dass die Struktur eines langfristig ausgerichteten Portfolios durch die Beimischung von fünf bis zehn Prozent Gold optimiert werden kann», sagt WGC-Analystin Rozanna Wozniak.

Dollar-Risiko. Julius-Bär-Fondsmanager Müller verweist darauf, dass der Goldhandel in Dollars abgewickelt wird: «In Franken rechnende Anleger unterschätzen oft den Einfluss der Dollar-Franken-Kursentwicklung auf die Rendite.» Wer das Währungsrisiko nicht absichere, gehe zwei Wetten auf einmal ein, auf die Preisentwicklung des Golds zum Dollar und auf den Wechselkurs zwischen Dollar und Franken. Müller plädiert dafür, das Währungsrisiko immer abzusichern.

Generell müssen sich Investoren bewusst sein, dass der Dollar und der Goldkurs negativ korrelieren: Fällt der Dollar, steigt in der Regel der Goldpreis. Und umgekehrt. Die Analysten der UBS raten gegenwärtig, sich gegen einen schwächeren Dollar zu wappnen: «In den nächsten Monaten dürfte der Franken gegenüber dem Dollar in Richtung Parität tendieren», sagt Dominic Schnider, Chef Commodity Research vom UBS Wealth Management Research. Eine Absicherung macht zurzeit also Sinn, zumal die Kosten dafür niedrig sind. Sollte sich der Dollar auf längere Frist wieder erholen, hat man mit der Absicherung allerdings die Chance vergeben, von seinem Kursanstieg zu profitieren. Welche Variante Investoren auch wählen: Sie müssen bei der Produktwahl die involvierten Währungsrisiken und

-chancen kennen.