Seit Beginn der Digitalisierung wurden regelmässig verschiedene Szenarien entwickelt, welche Auswirkungen auf die Versicherungsbranche zu erwarten sind. Aufgrund der Entwicklung in anderen Branchen und Märkten, die diesen Prozess bereits früher durchlaufen haben, tauchte ein Phänomen auf, das in der digitalen Welt immer wieder beobachtet werden konnte: Dis-Intermediation. Damit wird eine Entwicklung umschrieben, die dazu führt, dass bisher erfolgreich in einem Markt agierende (Ver-)Mittler zwischen Anbietern und Kunden überflüssig werden. Grund dafür ist die technologische Entwicklung von digitalen Marktplätzen oder Plattformen, auf denen sich Anbieter und Kunden direkt begegnen und Geschäfte abschliessen können.

Autor:

- Peter Maas, Prof. Dr., Titularprofessor und Vizedirektor I.VW, Universität St.Gallen.

Profil auf LinkedIn.

Dis-Intermediation kann vorteilhaft sein

Aus Sicht der Produzenten resp. Anbieter ergeben sich hierdurch verschiedene Vorteile: Zum einen müssen sie ihre Marge nicht noch mit einem Vermittler teilen, zum anderen erhalten sie einen direkten Zugang zum Kunden und seinen Bedürfnissen – ohne einen hinderlichen Filter.

Aus Perspektive der Kunden ergeben sich potenzielle Einspareffekte, da die Kosten des Zwischenhändlers wegfallen. Zusätzlich entsteht die Option, dass durch die direkte Beziehung mit dem Anbieter Kundenbedürfnisse besser erfüllt und massgeschneiderte Lösungen entwickelt werden können.

- Disintermediation ist ein Konzept aus dem Bereich der Wirtschaftswissenschaften, das allgemein den Wegfall einzelner Stufen der Wertschöpfungskette beschreibt. Disintermediation beschreibt einen Bedeutungsverlust von Intermediären (Vermittlern zwischen verschiedenen Akteuren) in einem Wirtschaftssystem.

- Reintermediation ist ein weiteres Schlagwort, das im Gegensatz zum kompletten Wegfall nur eine Verschiebung einzelner Stufen der Wertschöpfungskette beschreibt. Reintermediation beschreibt eine Wiedereinführung von Zwischenhändlern und somit eine Verschiebung der Vermittlerrolle innerhalb der Wertschöpfungskette zu einem anderen, neuen Träger.

Quelle: Wikipedia

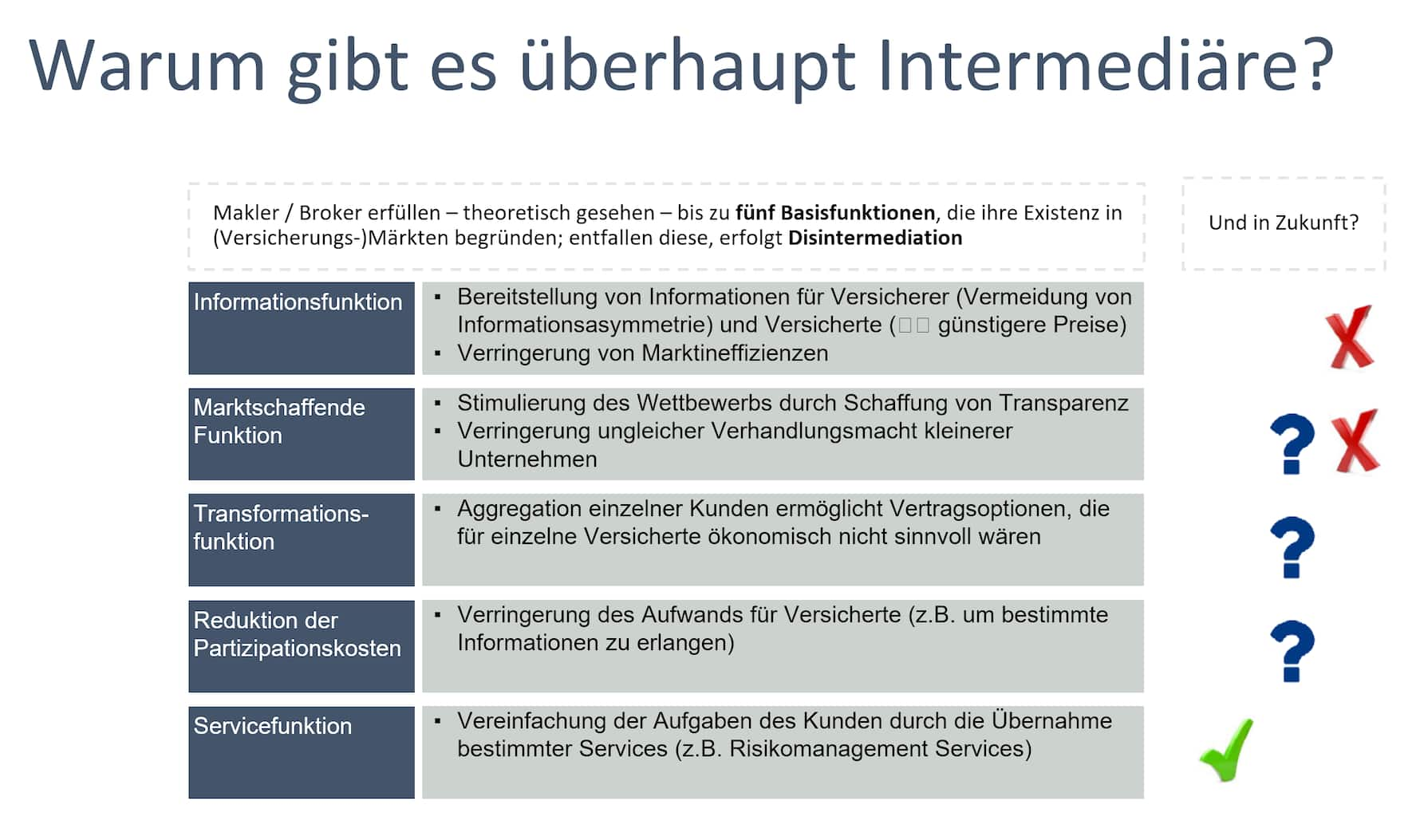

Aus ökonomischer Sicht erfüllen Broker bis zu fünf Basisfunktionen, die ihre Existenz in (Versicherungs-)Märkten begründen können. Entfallen diese, erfolgt Disintermediation.

- Da Versicherungsmärkte bis heute durch starke Informationsasymmetrien gekennzeichnet sind, liegt hier bis heute eine wichtige Funktion in der Bereitstellung von Informationen für beide Parteien: Versicherer und Kunden. Dadurch werden Marktineffizienzen verringert.

- Zweitens können Intermediäre eine marktschaffende Funktion erfüllen, indem sie durch die Schaffung von Transparenz (z.B. bei Angeboten, Preisen etc.) den Wettbewerb stimulieren und zu einer Verringerung ungleicher Verhandlungsmacht - insbesondere kleinerer Unternehmen – beitragen.

- Als dritter Bereich kann vom Broker die Transformationsfunktion wahrgenommen werden, indem durch die Aggregation auf der Nachfrageseite Vertragsoptionen mit einem Anbieter ermöglicht werden, die für einzelne Kunden nicht sinnvoll realisierbar wären.

- Viertens können durch den Einsatz von Intermediären die Partizipationskosten reduziert werden, d.h. der Aufwand für Kunden bestimmte Informationen zu erlangen nimmt deutlich ab.

- Schliesslich ist als fünfter Bereich die Servicefunktion des Brokers zu nennen. Hier geht es vor allem um die Delegation von Aufgaben vom Kunden an den Intermediär. Neben den unmittelbar vertragsbezogenen Verhandlungsdetails stehen hier Dienstleistungen im Vordergrund, die zum erweiterten Risiko-Management zu rechnen sind.

Digitale Applikationen übernehmen klassische Brokerfunktionen

Analysiert man diese Funktionen vor dem Hintergrund einer zunehmenden Digitalisierung, so wird klar, dass bestimmte Funktionen in Zukunft auch im Rahmen von rein digitalen Applikationen abgedeckt werden können. So wird die Transparenz durch Vergleichsplattformen und intelligente Algorithmen (KI) tendenziell erhöht, wodurch sich die Informationsasymmetrie zwischen Anbieter und Kunden verringert.

Auch die zweite Funktion wird in Zukunft nicht mehr zwingend durch Broker wahrgenommen werden müssen. Aus anderen Märkten wissen wir, dass der Wettbewerb auch durch digitale Marktplätze erhöht werden kann. Gleiches gilt für die Aggregation auf der Nachfrageseite und die Reduktion der Partizipationskosten. Durch die Bündelung von Kundenbedarf im Wege digitaler Plattformen besteht ebenso die Möglichkeit, eine bessere Gesamtlösung zu erreichen. Auch hier liegen Erfahrungen aus anderen Märkten vor.

Broker als umfassende Service-Provider in einer digitalen Welt

Letztlich bleibt die Servicefunktion, die in ihrer Wichtigkeit vermutlich noch zunehmen wird. Zum einen haben Kunden durchaus ein grosses Interesse an einer persönlichen, durch Vertrauen begründeten und über die Zeit gewachsenen Beziehung zu einem kompetenten Partner, der glaubwürdig und uneingeschränkt die Kundeninteressen vertritt. Zum anderen kann der Broker wertvolle Impulse im Rahmen des gesamten Risiko-Management-Prozesses geben. Immer wichtiger werden hier Massnahmen zur Prävention von Schäden mit Hilfe digitaler Anwendungen. Data Analytics und KI sind hier Bereiche, in denen der Broker seine Expertise in Zukunft noch stärker zur Geltung bringen kann.

Broker, die sich auf die reine Vermittlung von Deckungskapazität beschränken, werden zukünftig aus dem Markt verschwinden. Aus Kundensicht wertvoll und gefragt sind innovative und massgeschneiderte Lösungen sowie intelligente Dienstleistungen vor allem im Bereich der Prävention. Customer Value entscheidet über Dis-Intermediation oder Re-Intermediation.

- Versicherungsbroker Seminar, 25. - 27. August 21, I.VW Universität St.Gallen

Dieses Seminar ist für Führungskräfte von Insurance Brokern, Versicherungs-Consulting und Finanzdienstleister aus der Schweiz, Deutschland und Österreich konzipiert. Sie erhalten neustes Managementwissen erfolgreicher Führung im Versicherungsmarkt und lernen neue Geschäftsmodelle kennen. Als Unternehmer erhalten Sie ein Update zum Verkaufs- und Personalmanagement sowie zu neuen Ansätzen der digitalen Transformation. Sie erweitern Ihren Horizont und gewinnen wertvolle neue Erkenntnisse.