Wir kennen sie in der Schweiz seit den 90er Jahren – die D&O-(Directors-&-Officers-)Versicherung. Sie ist ein wichtiges Instrument, um das Management und den Verwaltungsrat (Organe) vor Ansprüchen im Zusammenhang mit ihrer Tätigkeit für die Unternehmung zu schützen. Die D&O-Versicherung gehört mittlerweile für die meisten grösseren Gesellschaften und immer mehr auch für KMU zur Grundausstattung, denn sie wird von Managern und Verwaltungsräten schlicht erwartet und regelmässig als Bedingung zur Annahme des Mandats vorausgesetzt.

Das D&O-Risiko hat über die letzten Jahre stetig zugenommen – die Datenschutzverordnung, Digitalisierung und neue Technologien, Cyber-Angriffe, aber auch der Klimawandel, «Me too» und jüngst in den USA «Black Lives Matter» haben die Haftungslage akzentuiert und zu neuen D&O-Ansprüchen geführt. Die Wichtigkeit der D&O-Deckung ist signifikant gestiegen, zugleich wird der Abschluss und die Aufrechterhaltung einer D&O-Versicherung aber immer schwieriger. Es hat ein dramatischer Umbruch eingesetzt: Versicherungssummen werden reduziert und die Prämien zum Teil drastisch angehoben – selbst bei Versicherten, deren Risikoprofil sich nicht verändert hat. Lediglich der Deckungsumfang wird in der Regel nicht eingeschränkt – wenn auch die Verhandlung kundenrelevanter Deckungserweiterungen anspruchsvoller geworden ist. Interessant ist in diesem Zusammenhang die Frage, was diese Verhärtung des D&O-Marktes ausgelöst hat und welche Handlungsoptionen bestehen, um die negativen Folgen zu mildern.

Autor:

Markus Haefeli ist Managing Partner bei der Haefeli & Schroeder Financial Lines AG, Spezialbroker für Financial-Lines-Versicherungen und Präsident des Financial Lines Forum.

Geänderte Parameter

Die D&O-Versicherung hatte über lange Zeit tiefe Schadenquoten, die Bedingungswerke wurden ständig verbreitert und haben den Kern der D&O-Versicherung, den Schutz der Organe, zunehmend aufgeweicht und zum Teil absurde Blüten getrieben. Immer mehr Anbieter sind in den Markt vorgestossen und haben sich gegenseitig preislich unterboten – profitiert haben Broker und Kunden, die Jahr für Jahr mit einer Verbesserung des Angebots rechnen durften. Zugleich haben sich die Haftungslage und Anspruchsmentalität verändert und so gemäss Aussagen der Versicherer auch deren Ertragslage.

Der Auslöser für die weltweite Gegenbewegung kam aus den USA. Die Zahl der Sammelklagen ist in den USA in den letzten Jahren auf rund 400 pro Jahr gestiegen. Neue Typen von Klagen gegen das Management und nicht zuletzt das Cyan-Urteil, das Parallelklagen neu auch vor den State Courts ermöglicht, haben die Verhärtungstendenz weiter befeuert. In der Schweiz sind von dieser Entwicklung Unternehmen betroffen, deren Wertpapiere an US-Börsen direkt kotiert oder über ADS (American Depositary Shares) den US-Investoren zugänglich sind.

Covid-19 schafft neue Realität

Neben den bisherigen Schadenaufwendungen für mediale Grossereignisse wie bspw. «Dieselgate» bei Volkswagen und zunehmend verschärften regulatorischen Auflagen bewerten einige Versicherer das Insolvenzrisiko als Folge von Covid-19 als zusätzliche Belastung für die D&O-Versicherung.

Für viele Versicherer bedeutet dies eine Beschneidung der lokalen Entscheidfindung – nicht selten werden Vorgänge in einem zentralisierten Gremium ausserhalb der Schweiz beurteilt und entschieden. Während etwa in den USA und auch in Deutschland Statistiken zur Schadenlage und Profitabilität der D&O-Versicherungen verfügbar sind, gibt es dazu in der Schweiz keine verlässlichen Zahlen. Richtig ist, dass auch in der Schweiz Anzahl und Ausmass der D&O-Schäden in den letzten Jahren zugenommen haben.

Optimierte Deckung

Der Neuabschluss oder die Erneuerung einer D&O-Versicherung erfordert Zeit – es ist wichtig, die entsprechenden Verhandlungen frühzeitig zu planen. Zusammen mit dem Financial-Lines-Broker ist zu eruieren, was die D&O-Versicherung leisten soll, um die Interessen des Kunden bestmöglich abzubilden. Es stellt sich dabei u. a. auch die Frage, welcher Stellenwert z. B. den Bilanzschutzkomponenten der D&O-Versicherung beigemessen werden soll. Über Struktur und Aufbau des Vertrags lassen sich neben der kundenspezifischen Deckung weitere Optimierungen erzielen. Der Financial-Lines-Broker kennt den D&O-Markt und weiss, welche Kundenbedürfnisse wie einzubringen sind. Dem Austausch mit dem Versicherer und der kundenspezifischen Argumentation kommen aktuell grössere Bedeutung zu denn je zuvor. Eine offene Diskussion schafft Vertrauen, lässt das jeweilige Risiko positionieren und damit bei anstehenden Erneuerungsverhandlungen die bestmöglichen Bedingungen und Konditionen erzielen.

Blockauswertung zum Financial Lines Webinar zu D&O:

Der Spezialbroker für Financial Lines, Haefeli & Schroeder Financial Lines, hat am 10.9.2020 im Rahmen des Financial Lines Forums ein Webinar mit Experten zur D&O-Marktverhärtung durchgeführt. Beleuchtet wurden dabei insbesondere die Hintergründe, Herausforderungen und Handlungsoptionen sowie die erwarteten Entwicklungen im aktuellen D&O-Umfeld. Die mehr als 350 registrierten Teilnehmer, eine ausgeglichene Mischung von Versicherern sowie Brokern und Kunden, wurden dabei zur Teilnahme an mehreren Umfragen eingeladen. Die Aufzeichnung dazu ist hier einsehbar. Die Auswertungen sind interessant:

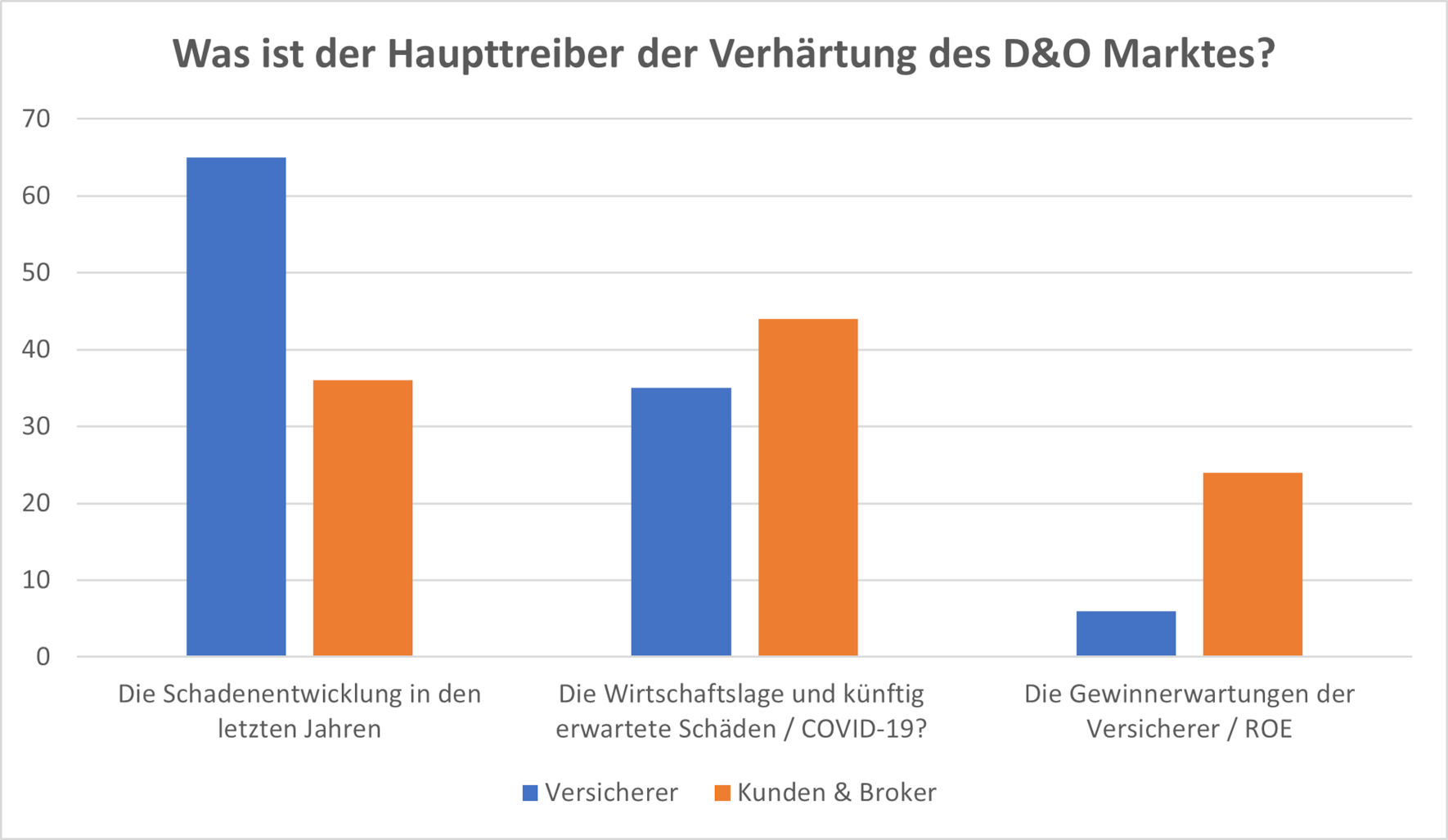

Frage 1: Was ist der Haupttreiber der Verhärtung des D&O-Marktes?

Interpretation:

Während bei den Versicherern fast zwei Drittel den Grund in der Verhärtung des D&O-Marktes in der Schadenentwicklung der letzten Jahre sehen, sieht dies bei den Brokern und Kunden lediglich rund ein Drittel so. Die Angst, dass Covid-19 die Profitabilität der Versicherer weiter belastet, ist bei den Versicherern wie auch den Brokern und Kunden ausgeprägt. Aber auch die Renditeerwartungen der Versicherer wurden nicht selten von Broker und Kunden – und auch von einzelnen Versicherern – als wesentlicher Treiber der D&O-Marktverhärtung genannt.

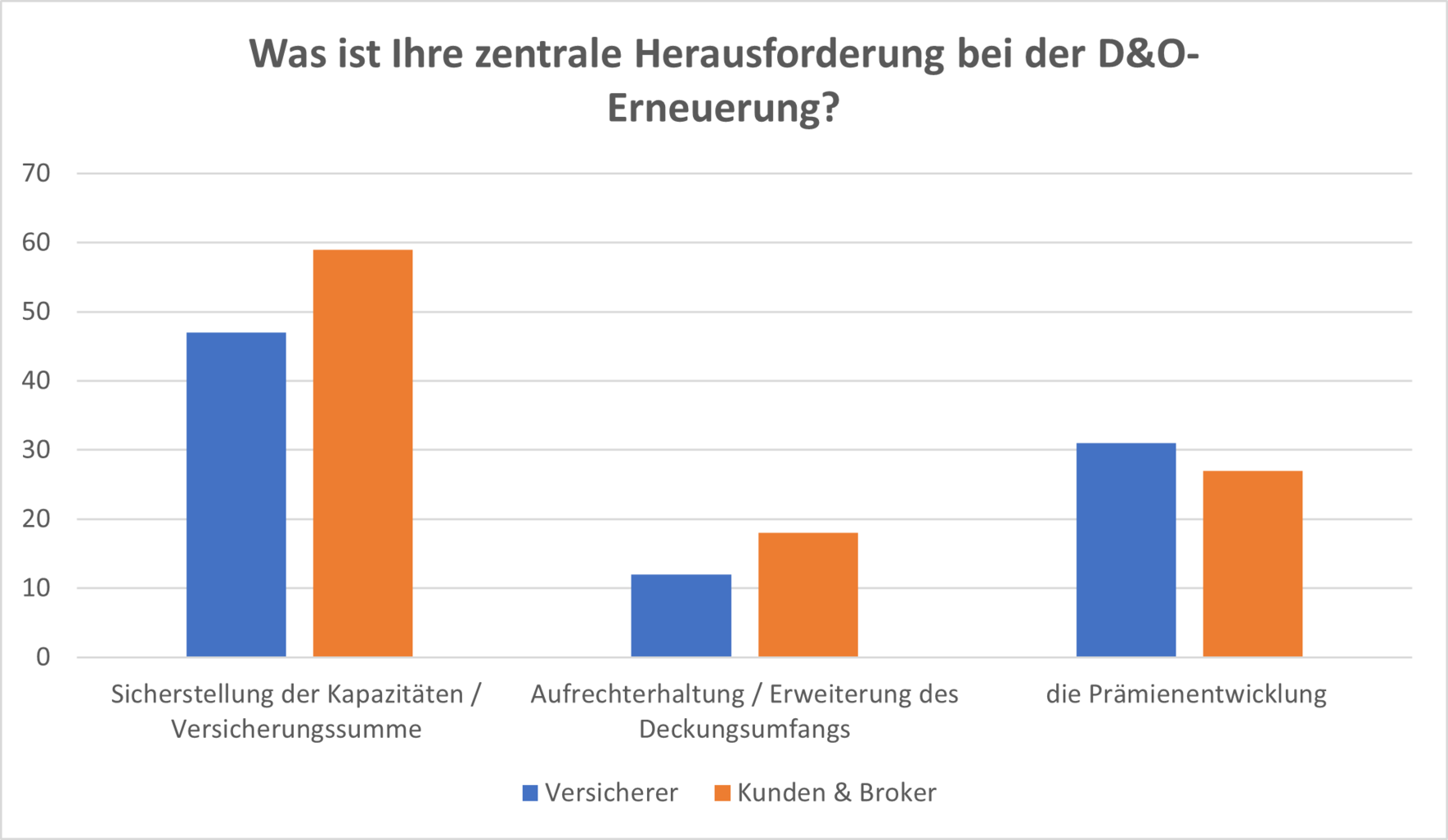

Frage 2: Was ist die zentrale Herausforderung bei der D&O-Erneuerung?

Interpretation:

Das Bild ist bei Versicherern und Brokern sowie Kunden relativ homogen: Die grösste Herausforderung stellt die Sicherstellung der Kapazitäten/Versicherungssumme dar. Die Aufrechterhaltung des Deckungsumfangs wurde weit weniger häufig als zentrale Herausforderung genannt als die Prämienentwicklung.

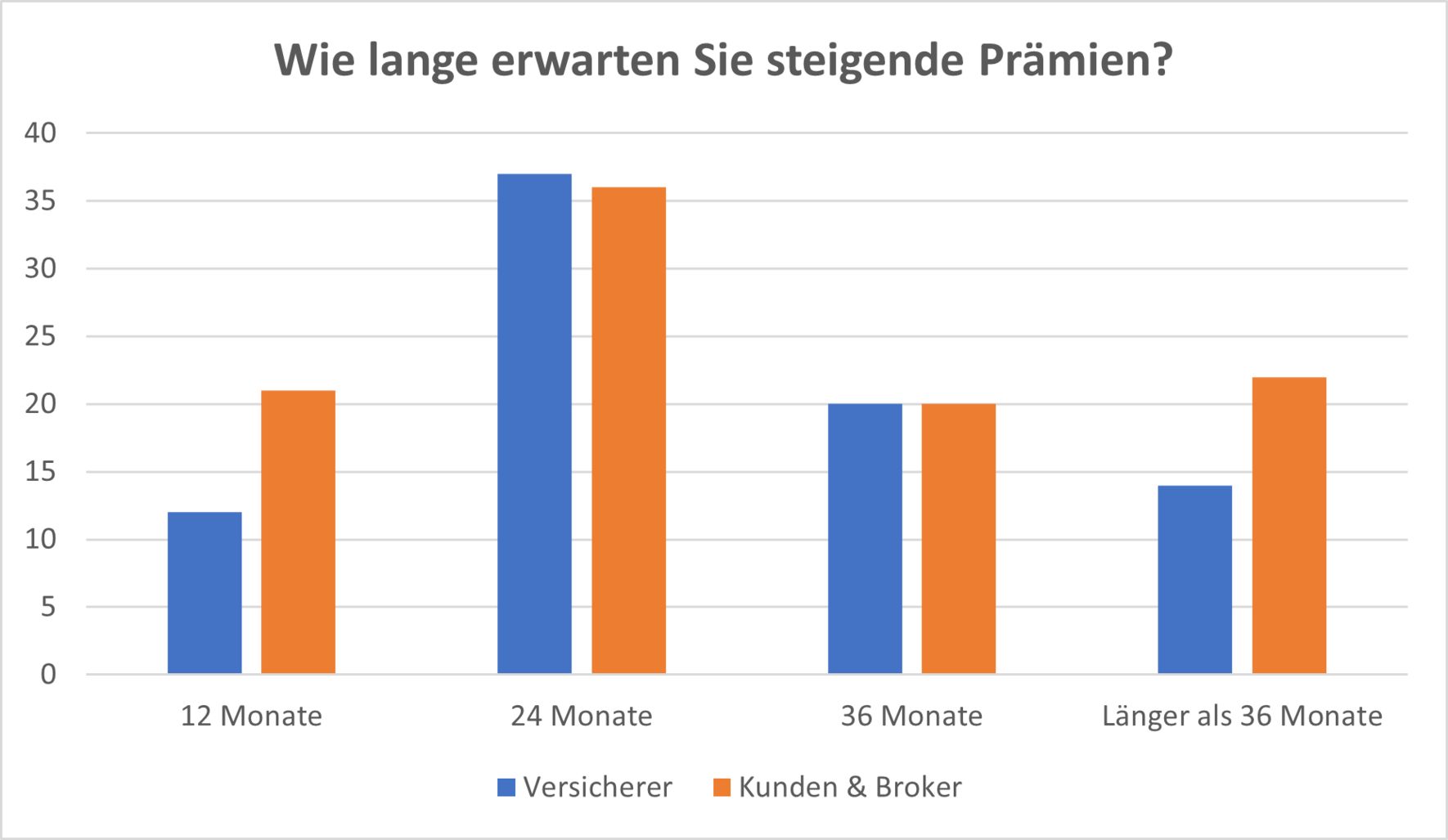

Frage 3: Wie lange erwarten Sie steigende Prämien (Teil I)?

Interpretation:

Die Meinungen der Versicherer und Broker und Kunden sind ähnlich divers. Die meisten Versicherer und Broker sowie Kunden erwarten in den nächsten 24 Monaten steigende Prämien. Eine beachtliche Zahl von Versicherern und auch Brokern und Kunden erwartet steigende Prämien während mindestens 36 Monaten oder mehr. 21 Prozent der Broker und Kunden sowie 14 Prozent der Versicherer erwarten nach bereits 12 Monaten keine steigenden Prämien mehr.

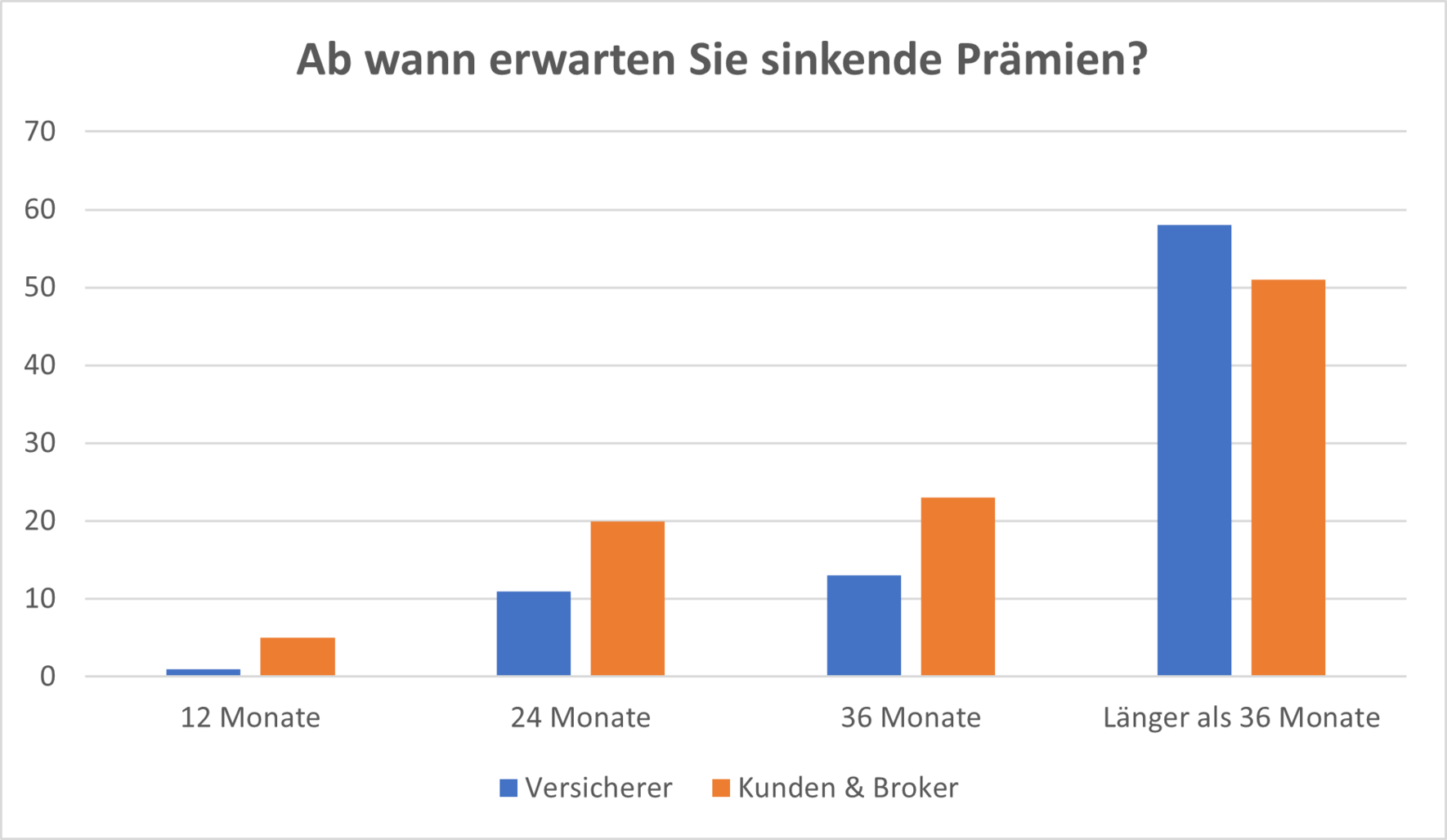

Frage 3: Ab wann erwarten Sie sinkende Prämien (Teil II)?

Interpretation:

Auch hier divergieren die Vorstellungen. Eine Mehrheit erwartet sinkende Prämien erst nach mindestens 36 Monaten, bei den Versicherern sind es 70 Prozent und bei den Brokern und Kunden 52 Prozent.