In ihrem Expertenbeitrag beleuchtet die eidg. dipl. Sozialversicherungsexpertin, Geschäftsführerin der gebo Sozialversicherungen AG und IfFP-Dozentin, Gertrud E. Bollier, was per 1. Januar 2024 und was später ändert.

Das Renteneintrittsalter der Frauen wird ab 1. Januar 2025 erhöht:

Nicht nur in der AHV, sondern in allen Sozialversicherungen wird der Begriff «ordentliches Renteneintrittsalter» durch «Referenzalter» ersetzt.

Für Frauen mit Jahrgang 1960 beträgt das Referenzalter noch 64 Jahre. Danach steigt das Referenzalter je Jahrgang um 3 Monate: d.h. für Frauen mit Jahrgang 1961 auf 64 ¼ Jahre, für solche mit Jahrgang 1962 auf 64 ½ Jahre und jene mit Jahrgang 1963 auf 64 ¾ Jahre. Ab Jahrgang 1965 beträgt das Referenzalter für Frauen gleich wie für Männer 65 Jahre. Der ursprüngliche Zustand des AHV-Rentensystems ist wieder hergestellt.

Autorin

Gertrud E. Bollier ist eidg.dipl. Sozialversicherungsexpertin mit Nachdiplomstudium in Methodik/Didaktik SWF 1999/2000. Sie ist Geschäftsführerin der gebo Sozialversichersicherungen AG, in vps.epas Fachgebietsverantwortliche und Autorin in «Penso» und «Schweizer Personalvorsorge»; Verfasserin des «Leitfadens Schweizerische Sozialversicherung» und des «Jahrbuch der Sozialversicherungen» sowie Referentin an Fachseminaren sowie IfFP-Dozentin.

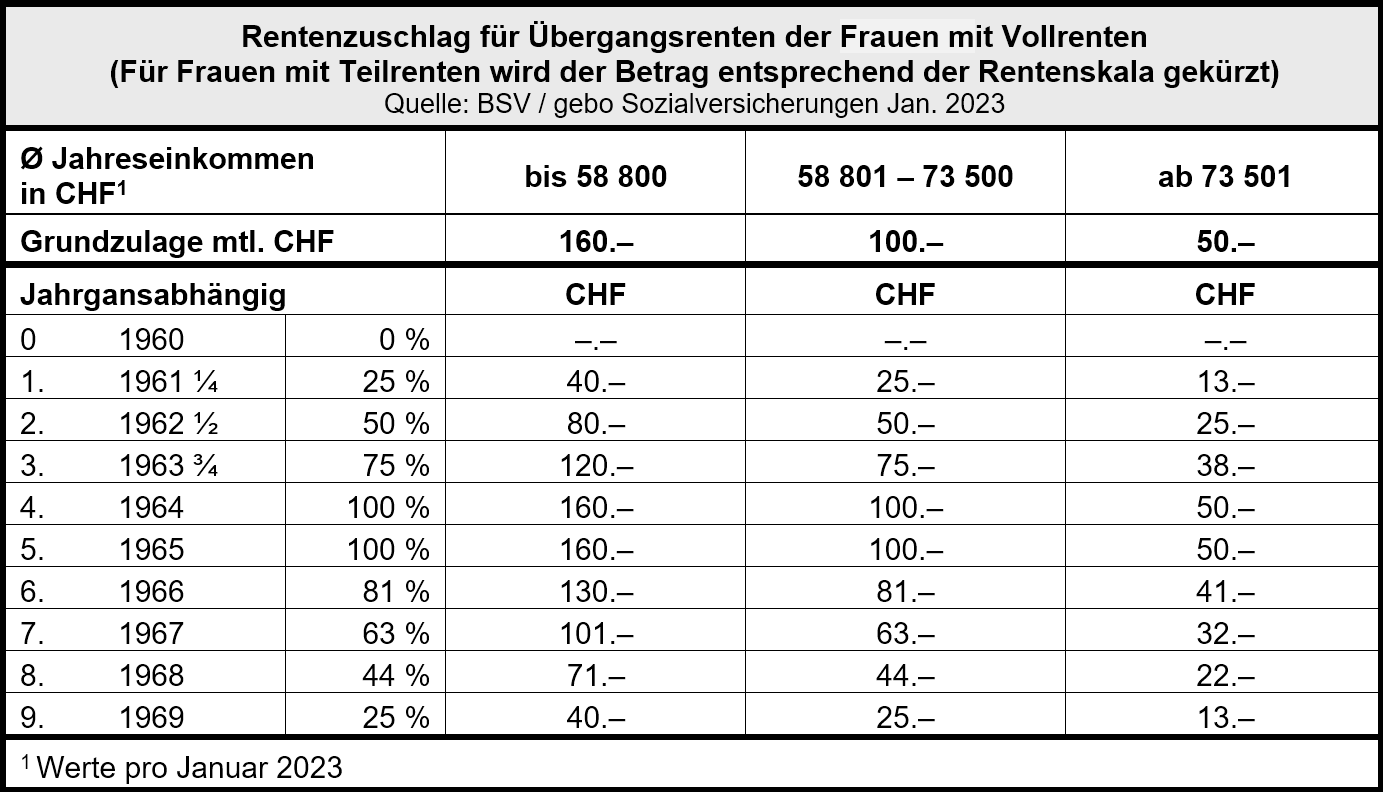

Frauen der Übergangsgeneration (Jahrgänge 1961 bis und mit 1969) erhalten Privilegien:

- Vorbezug der Altersrente ab dem 62. Altersjahr (also um mehr als 24 Monate)

- Reduzierter Vorbezugskürzungssatz, abgestuft nach Einkommenshöhe

- Rentenzuschlag für die Frauen, die mindestens bis zum Erreichen des Referenzalters mit dem Bezug der Altersrente warten. Dieser Zuschlag variiert je nach Jahrgang und Einkommen zwischen CHF 13.– und CHF 160.–. Dieser Zuschlag wird für Ehefrauen erst nach Splitting und Plafonierung aufgerechnet. In den Folgejahren wird er nicht der Teuerung angepasst.

- Wer Ergänzungsleistungen bezieht, erhält den Rentenzuschlag obendrein (keine Anrechnung als Einkommen).

Per 1. Januar 2024 kommt es zu folgenden Anpassungen:

- Erhöhung des Mehrwertsteuersatzes um 0,4 Prozentpunkte zugunsten der AHV

- Weitere Flexibilisierung des Rentenbezugs (auch Vorbezug monatsweise und Vorbezug/Aufschub auch eines Teils der Rente möglich)

- Anreize fürs Fortsetzen der Erwerbstätigkeit im Rentenalter

- Halbierung der Karenzfrist für Personen, die im Rentenalter eine Hilflosenentschädigung benötigen

Stärkere Flexibilisierung des Referenzalters (bisher ordentliches Renteneintrittsalter):

Rentenvorbezug: Wie bisher kann die Altersrente der AHV frühestens 2 Jahre vor Erreichen des Referenzalters bezogen werden. Allerdings ist der Bezug nicht mehr nur ein oder zwei Jahre früher möglich, sondern 1 bis 24 Monate.

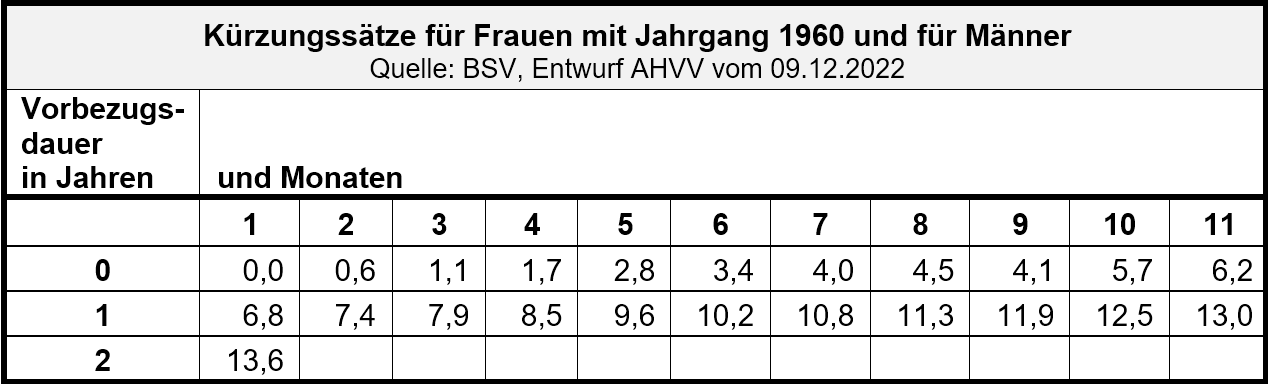

Frauen der Übergangsgeneration (Jahrgänge 1961 bis und mit 1969) profitieren von einem tieferen Kürzungssatz, der je nach Einkommen und Vorbezugsdauer variiert:

- Jahreseinkommen bis CHF 58’800 = Kürzung um 0,0 % (1 Mt.) bis 3,0 %

- zw. CHF 58’001 und 73’500 = Kürzung um 0,2 % (1 Mt.) bis 6,5 %

- ab CHF 73’501 = Kürzung um 0,3 % (1 Mt.) bis 10,5 %

Zudem können Frauen der Jahrgänge 1961 bis und mit 1969 die Rente in jedem Fall bereits mit 62 Jahren beziehen. Dadurch verlängert sich die Vorbezugsdauer je nach Jahrgang auf drei Jahre.

Für Versicherte, welche die Rente vorbeziehen wollen, wird (zuerst) die Rentenberechnung vorgenommen. Neu kommt es für Versicherte mit gleicher Anzahl Beitragsjahre wie dies für den Jahrgang möglich ist, nicht mehr zu einer Vollrente Skala 44. Die bis zum Referenzalter fehlende Beitragszeit führt zu einer Teilrente. Von dieser wird in der Folge die Vorbezugskürzung abgezogen. Wie bis anhin kommt es mit Erreichen des Referenzalters zu einer Neuberechnung, wobei der Kürzungsbetrag (und die Rentenskala) definitiv bestimmt wird. Der Kürzungsbetrag wird der Teuerung angepasst.

Wer einen Anteil der Rente vorbezogen hat, kann einmal eine Erhöhung des Anteils verlangen. Sie betrifft nur die künftige Leistung. Ein Widerruf des Vorbezugs ist nicht möglich.

Rentenaufschub: Im System des Rentenaufschubs gibt es durch die AHV-Reform keine Änderung. Der Erhöhungsbetrag wird der Teuerung angepasst.

Die prozentualen Vorbezugs-Kürzungs- und Aufschubsätze sollen 2027 auf den versicherungs-mathematischen Gegenwert eingestellt und in der Folge alle zehn Jahre angepasst werden.

Vorbezug/Aufschub eines Teils der Rente: Ein gleitender Übergang vom Erwerbsleben in den Ruhestand wird möglich, in dem zwischen dem 63. (Übergangsgeneration der Frauen entsprechend eher) und 70. Altersjahr auch ein Teil der Rente im Umfang 20 bis 80 Prozent vorbezogen oder aufgeschoben werden kann.

Wer einen Anteil der Rente vorbezogen hat, kann einmal eine Erhöhung des Anteils verlangen. Sie betrifft nur die künftige Leistung. Ein Widerruf des Vorbezugs ist nicht möglich. Wer einen Anteil der Rente aufgeschoben hat, kann einmal eine Senkung des Anteils verlangen. Sie betrifft nur die künftige Leistung. Eine Erhöhung des aufgeschobenen Anteils ist nicht möglich.

Versicherte, die eine Kombination zwischen anteilmässigen Vorbezug und anteilmässigen Aufschub wählen, können den entsprechenden Anteil einmal ändern. Jedoch kann der aufgeschobene Teil der Rente nicht gesenkt werden, wenn der vorbezogene Teil während der Vorbezugsdauer bereits einmal erhöht worden ist.

Anreize fürs Fortsetzen der Erwerbstätigkeit im Rentenalter

Erwerbstätige im Rentenalter haben weiterhin einen Freibetrag von mtl. CHF 1400.–/Arbeitsverhältnis; Übersteigendes ist AHV/IV/EO-beitragspflichtig und grundsätzlich nicht rentenbildend. Wer weiterhin erwerbstätig ist, hat jedoch die Möglichkeit einmal innerhalb von fünf Jahren ab Erreichen des Referenzalters eine Neuberechnung der Rente (unter Miteinbezug der entsprechenden Beiträge) zu verlangen. Weiter besteht die Möglichkeit, zur Erhöhung des AHV-pflichtigen Erwerbseinkommens im Rentenalter auf den Freibetrag zu verzichten.

Es gibt hier zwei Möglichkeiten, für eine Anpassung der Rente durch im Rentenalter erzielte Erwerbseinkommen:

- Neuberechnung der Rente, was zu einer Rentenerhöhung – höchstens bis zur Maximalrente der jeweiligen Rentenskala – führt.

- Schliessen von Beitragslücken mit Beitragszeiten im Rentenalter. Dazu müssen die im Rentenalter entrichteten Beiträge höher sein als der Mindestbeitrag (zurzeit CHF 514.– pro Kalenderjahr) und das im Rentenalter erzielte Erwerbseinkommen mindestens 40 Prozent des durchschnittlich in der aktiven Zeit (vom 21. Altersjahr bis zum 31.12. vor dem Erreichen des Referenzalters) ausmachen.